炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

出品:新浪財(cái)經(jīng)上市公司研究院

作者:鐘文

業(yè)績滑坡、大幅裁員的土巴兔,正全力沖刺A股“互聯(lián)網(wǎng)家裝第一股”

近日,土巴兔集團(tuán)股份有限公司(下稱“土巴兔”)向創(chuàng)業(yè)板遞交了招股書。早在2018年,土巴兔就向港股遞交招股書。彼時(shí)的土巴兔三年半虧損超30億元,公司也撤回了港股IPO申請(qǐng)。如今,土巴兔改道A股創(chuàng)業(yè)板,公司最近三年全部實(shí)現(xiàn)盈利,毛利率升至93%以上。

公開資料顯示,土巴兔2018年上半年還虧損6.36億元,但下半年盈利6.75億元, 盈利能力“華麗轉(zhuǎn)身”。此外,公司資產(chǎn)質(zhì)量、現(xiàn)金流狀況也大為好轉(zhuǎn),綜合毛利率比同行高出約30個(gè)百分點(diǎn)。

值得注意的是,土巴兔最近三年的營收較2017年有較大滑坡,盈利能力卻大幅提升,與同行兩家公司營業(yè)利潤持續(xù)為負(fù)的現(xiàn)狀形成反差。那么,土巴兔突然靚麗的財(cái)務(wù)指標(biāo)真實(shí)性幾何?最近兩年靠裁員、降薪擠出來的賬面利潤,是否具有含金量及可持續(xù)性?

多項(xiàng)財(cái)務(wù)指標(biāo)“華麗轉(zhuǎn)身”

招股書顯示,土巴兔的主營業(yè)務(wù)主要為家裝行業(yè)的服務(wù)供應(yīng)商提供智能訂單匹配、信息增值、金融推介、材料供應(yīng)鏈整合以及廣告營銷等覆蓋業(yè)務(wù)全流程的相關(guān)服務(wù),并共同為業(yè)主提供一站式互聯(lián)網(wǎng)家裝解決方案。公司主營業(yè)務(wù)具體分為線上平臺(tái)業(yè)務(wù)和自營家裝業(yè)務(wù)。

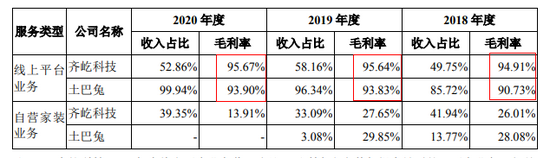

其中,線上平臺(tái)業(yè)務(wù)貢獻(xiàn)了絕大部分收入。2018-2020年,土巴兔線上平臺(tái)收入分別占總收入的85.72%、96.34%和99.94%。招股書顯示,線上平臺(tái)業(yè)務(wù)的主要盈利模式是收取訂單匹配費(fèi)用、收取服務(wù)傭金、收取增值服務(wù)費(fèi)用、收取家裝企業(yè)的廣告費(fèi)用等。

簡言之,土巴兔主要是利用互聯(lián)網(wǎng)平臺(tái)為家裝企業(yè)及用戶提供服務(wù),賺取服務(wù)費(fèi)用及廣告費(fèi)用等。因此,土巴兔屬于互聯(lián)網(wǎng)家裝中介企業(yè)。

2017-2020年,土巴兔分別實(shí)現(xiàn)營業(yè)收入8.81億元、5.83億元、6.8億元和6.15億元,同比分別增長54.43%、-33.83%、16.6%、-9.54%。不難發(fā)現(xiàn),土巴兔最近三年的收入較2017年下滑30%左右。

土巴兔業(yè)績整體下滑的主要原因是公司逐漸剝離了自營業(yè)務(wù)。自營業(yè)務(wù)是重資產(chǎn)業(yè)務(wù),毛利率較線上平臺(tái)業(yè)務(wù)低,且對(duì)公司供應(yīng)鏈管理等方面有更高的要求。2020年,公司線上平臺(tái)收入也同比下降了6.16%,說明互聯(lián)網(wǎng)家裝中介的生意不太好做。

有意思的是,土巴兔的凈利潤卻連年增長。2015-2017年、2018年上半年,公司凈虧損分別為7.5億元、5.6億元、11.11億元、6.36億元,三年半虧損超過30億元。2018-2020年,公司分別實(shí)現(xiàn)營業(yè)利潤0.14億元、0.84億元和0.96億元,同比分別增長503.21%(2019年)和13.66%(2020年);分別實(shí)現(xiàn)凈利潤0.39億元、0.8億元和0.87億元,同比分別增長105.42%(2019年)和8.53%(2020年)。結(jié)合土巴兔遞交的港股招股書,公司2018年下半年盈利6.75億元。由此可見,土巴兔靚麗的凈利潤數(shù)據(jù)與營收整體下滑的趨勢(shì)背離。

2015-2017年、2018年上半年,土巴兔可換股可贖回優(yōu)先股的公允價(jià)值虧損分別為6.06億元、0.45億元、11.67億元、6.25億元,在除去這部分虧損后,公司經(jīng)調(diào)整溢利分別為-1.45億元、-1.06億元、0.05億元、-0.1億元。

即便考慮到土巴兔公允價(jià)值虧損帶來影響,公司最近三年的營收和凈利潤增速依舊是背離趨勢(shì)。2020年,公司營收較2017年下降30.19%,公司凈利潤較2017年增長了16倍。

而同行齊屹科技(齊家網(wǎng))最近三年在營收連續(xù)增長的情況下,營業(yè)利潤依舊虧損。2018-2020年,齊屹科技分別實(shí)現(xiàn)營收6.46億元、7.73億元、9.19億元 ,同比分別增長34.87%、19.65%、18.77%;分別實(shí)現(xiàn)營業(yè)利潤 -0.64億元、-0.2億元和-0.41億元;分別實(shí)現(xiàn)扣非歸母凈利潤0.46億元、0.26億元和0.34億元,同比分別增長113.87%、 -43.93%和57.12%。

另一家同行一起網(wǎng)(一起裝修網(wǎng))的日子也不好過,2018年-2020年,一起網(wǎng)分別實(shí)現(xiàn)營收3.38億元、4.14億元和2.21億元,分別實(shí)現(xiàn)營業(yè)利潤-0.84億元、-0.65億元和-0.68億元,分別實(shí)現(xiàn)扣非歸母凈利潤-0.86億元、-0.65億元和-0.67億元。

對(duì)比可知,土巴兔同行可比公司的營業(yè)利潤仍處于虧損狀態(tài),但土巴兔卻在營收整體下滑的情況下,實(shí)現(xiàn)了大幅扭虧,盈利快速增長。

同時(shí),公司的資產(chǎn)質(zhì)量也大為好轉(zhuǎn)。2015-2020年,土巴兔的資產(chǎn)負(fù)債率分別為278.72%、276.66%、318.84%、116.69%、105.99%和37.78%。截至2020年末,公司總資產(chǎn)為6.8億元,其中貨幣資金和交易性金融資產(chǎn)(主要為結(jié)構(gòu)性存款)合計(jì)5.86億元,占總資產(chǎn)的86.15%。

土巴兔的現(xiàn)金流狀況也發(fā)生了180度大轉(zhuǎn)彎。2018-2020年,公司經(jīng)營活動(dòng)產(chǎn)生的現(xiàn)金流凈額分別為-3.27億元、-3.05億元和0.84億元。

據(jù)中國注冊(cè)會(huì)計(jì)師協(xié)會(huì)關(guān)于印發(fā)的《審計(jì)技術(shù)提示第1號(hào)——財(cái)務(wù)欺詐風(fēng)險(xiǎn)》,土巴兔呈現(xiàn)出三條財(cái)務(wù)欺詐的風(fēng)險(xiǎn)(可能性),分別為:“會(huì)計(jì)報(bào)表項(xiàng)目或財(cái)務(wù)指標(biāo)異常或發(fā)生重大波動(dòng)”、“與同行業(yè)的其他公司相比,獲利能力過高或增長速度過快”、“為了滿足增發(fā)、配股、發(fā)行可轉(zhuǎn)換債券等對(duì)外籌資的條件(土巴兔登陸創(chuàng)業(yè)板須滿足一定盈利條件,并拆除VIE框架),管理當(dāng)局承受壓力”。

高毛利率“陷阱”

在財(cái)務(wù)真實(shí)的前提下,土巴兔營業(yè)利潤的大幅增加與毛利率提高有關(guān)。招股書顯示,公司2018-2020年的綜合毛利率分別為81.59%、91.37%、93.85%,2020年較2018年提高了12個(gè)百分點(diǎn),93%的毛利率堪比貴州茅臺(tái)。

而同行公司齊屹科技,2018-2020年的綜合毛利率分別為59.09%、65.97%、56.81%,比土巴兔低了近30個(gè)百分點(diǎn)。

土巴兔稱,公司毛利率高于齊屹科技主要與雙方的業(yè)務(wù)模式差異相關(guān)。報(bào)告期內(nèi),土巴兔絕大部分收入來自線上平臺(tái)業(yè)務(wù),而齊屹科技線上平臺(tái)業(yè)務(wù)的收入只占到50%—60%,兩家公司線上平臺(tái)業(yè)務(wù)的毛利率都在90%以上。如此看來,互聯(lián)網(wǎng)家裝中介業(yè)務(wù)是一門高毛利率的好生意。

但高毛利率是一種表象,土巴兔和齊屹科技都面臨著高額的銷售費(fèi)用,這直接蠶食公司盈利。2018-2020年,土巴兔銷售費(fèi)用金額分別為3.02億元、3.94億元和3.45億元,占營業(yè)收入的比重分別為51.75%、57.90%和56.05%,皆在5成以上。齊屹科技2018-2020年的銷售費(fèi)用率分別為46.96%、52.7%、44.3%,比土巴兔低5-10個(gè)百分點(diǎn)。

在土巴兔巨額的銷售費(fèi)用中,流量獲客費(fèi)占比最高,2018-2020年的金額分別為1.42億元、2.06億元和2.15億元,占當(dāng)期總營收的比例分別為24.28%、30.31%和35.00%。也就是說,土巴兔30%的收入被拿用來“買流量”。

但有意思的是,土巴兔大幅增加的流量獲客費(fèi)用并沒有換來營收的大幅增長,整體上還有下滑的趨勢(shì)。這說明,互聯(lián)網(wǎng)家裝中介業(yè)務(wù)的高毛利率是一個(gè)“陷阱”,其在一定程度上是靠居高不下的獲客成本支撐的。

招股書顯示,“買流量”是土巴兔采購的主要項(xiàng)目,2018-2020年,公司每年采購的獲客流量費(fèi)占當(dāng)年采購總額的比例分別為53.15%、61.83%、72.29%,占比越來越高,再次說明公司對(duì)“買流量”的依賴程度。

目前,土巴兔目前面臨自帶流量優(yōu)勢(shì)同行的挑戰(zhàn)。阿里旗下的天貓家裝、京東旗下的京東家裝皆是土巴兔的勁敵,在流量成本與日俱增的今天,土巴兔未來的獲客成本或?qū)⒏摺?/p>

大幅裁員降薪為哪般?

招股書顯示,土巴兔凈利潤大幅增長的另一個(gè)重要原因是大幅裁員、降薪。

2018-2020年各期末,土巴兔員工總數(shù)分別為1741人、1231人和1264人。公司稱,相比于2018年年底,員工人數(shù)下降較多主要系公司出于戰(zhàn)略規(guī)劃暫停了自營業(yè)務(wù),并優(yōu)化精簡了各地分公司人員導(dǎo)致。

減少近30%的員工,無疑可以大幅壓縮成本。并且,土巴兔2020年的員工平均薪酬也在下降。2018-2020年,公司支付的員工薪酬分別為2.61億元、2.28億元和1.98億元,員工平均年薪分別約為15萬元、18.56萬元和15.7萬元,2020年降幅達(dá)到15.4%。

因裁員和降薪,土巴兔2019年和2020年節(jié)省的員工薪酬開支分別為0.33億元和0.3億元,合計(jì)0.63億元。而公司2019年和2020年合計(jì)實(shí)現(xiàn)扣非歸母凈利潤1.46億元,因裁員降薪為公司貢獻(xiàn)了43%的扣非凈利潤。

有意思的是,土巴兔賬面接近9成的資產(chǎn)是現(xiàn)金及存款,還不給員工漲工資。其中一個(gè)可能是,公司為登陸A股,通過壓縮成本提高賬面利潤。

責(zé)任編輯:公司觀察

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)