近日,港股上市創新藥公司2022財報披露,按照2022年底的賬上現金,以及2022全年的研發費用支出,假設研發強度不變,二者之比代表Biotech手上的現金還可以支持多長時間的研發。新浪財經醫藥盤點資金枯竭的Biotech。

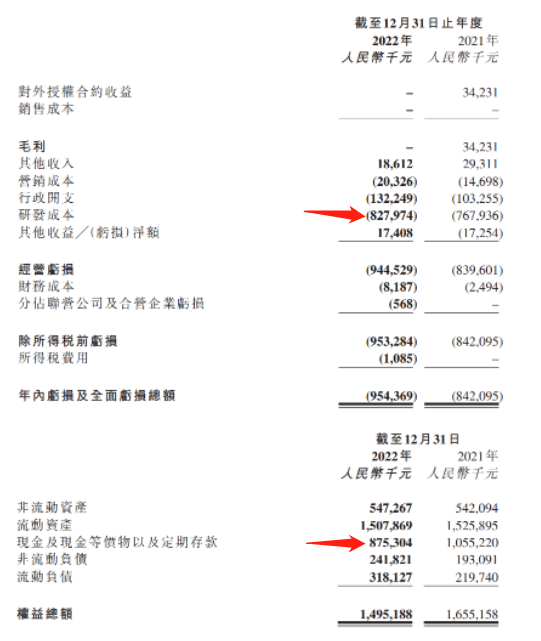

開拓藥業去年研發費用8.28億元,還有1.32億元行政費用和2000萬營銷成本,而賬面上的現金僅剩8.75億元,僅能維持今年一年的研發費用。

開拓藥業現金流吃緊,堪堪滿足新一年研發費用

雖然開拓藥業去年取得了多項成績,包括高效推進全球臨床開發,核心產品取得積極臨床結果,積極布局皮科管線的發展版圖,加快推動商業化進程等,但潛藏在這些光鮮亮麗的成績之下的,是日漸枯竭的資金和難以為繼的研發投入。

根據最新披露的截至2022年12月31日的止的年度業績報告,開拓藥業的研發成本從2021年的7.68億元增長至8.28億元,同比增長7.81%。同時,還需要承擔大約1.32億元的行政開支和2000萬元左右的營銷成本。

圖:開拓藥業2022年報

圖:開拓藥業2022年報而開拓藥業目前賬面上的現金僅剩8.75億元。按照2022年的開支費用推算,現有現金只能支撐公司未來一年的研發和經營。

截至2022年12月31日止年度,開拓藥業目前無批準進行商業銷售的藥物,亦無通過藥物銷售產生的收益。自成立起尚未盈利,且每年均有經營虧損。截至2021年及2022年12月31日止年度,開拓藥業的虧損和全面虧損總額分為別人民幣8.42億元及9.54億元,虧損主要來自研發成本(主要包括臨床研究開支)及行政開支。

開拓藥業向投資者做出警示:公司可能最終無法成功開發及營銷在研藥物,包括核心產品。

股價從高處跌落91%,市值蒸發275億港元

一直以來,創新藥都被稱為“勇敢者的游戲”。Biotech公司更是如此,研發與賬面現金進行一場極限賽跑:跑贏了,功成名就;跑輸了,粉身碎骨。

官網顯示,開拓藥業成立于2009年,專注發展潛在“best-in-class(同類最優)”和“first-in-class(全球首創)”創新藥物的研發及產業化。2020年5月,開拓藥業在港交所主板掛牌上市。

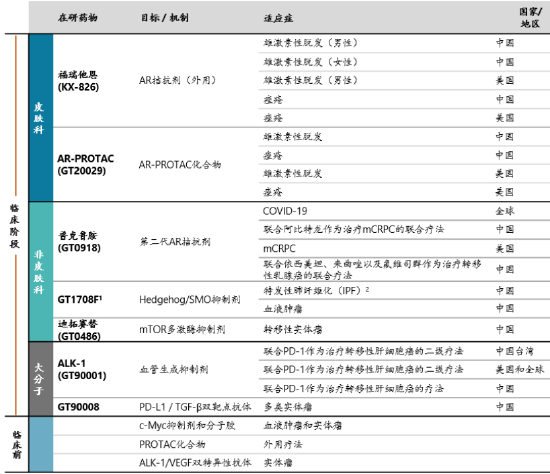

從研發管線和藥物應用領域來看,開拓藥業主要以雄激素受體(AR)和腫瘤相關疾病為核心,布局了包括新冠、前列腺癌、脫發、痤瘡、肝癌和乳腺癌等領域的藥物。成立至今,開拓藥業仍無一款在研藥物實現商業化,尚未錄得盈利。

目前,開拓藥業有七款藥物研發進入臨床階段,三款尚在臨床前。

曾經備受期待的“新冠神藥”普克魯胺(GT0918)是研發管線中進度最快的產品。這是一種雄激素受體(AR)拮抗劑,可以阻斷雄激素與AR結合,研發目的是治療前列腺癌。根據Ⅲ期數據,普克魯胺治療轉移性去勢抵抗性前列腺癌患者的結果不盡如人意,一度幾近夭折。

在意外之下,普克魯胺搭上了新冠的“順風車”,被市場冠以“神藥”之名。但不幸的是,普克魯胺再度折戟。2021年12月27日的公告顯示,普克魯胺在全球多中心臨床試驗結果未達到統計學意義。

目前,開拓藥業手中仍被市場期待的產品還有同類首創小分子AR拮抗劑福瑞他恩(KX-826)和全球首個外用AR-PROTAC(GT20029)。其中,后者在今年的美國I期臨床試驗取得了積極的結果,股價順勢漲高3.52%。

但開拓藥業能趕在現金燒完之前,完成研發并盈利嗎?一切都還前途未卜。

曾經因普克魯胺在新冠治療搭上順風車而備受看好的開拓藥業,即便未能盈利,在2021年的股價漲幅也一度達到645.7%,市值飆升至302.32億港元。但作為參考,2023年4月10日,開拓藥業的股價已跌至6.08元,市值也萎縮到27.21億港元,期間市值蒸發275億元,跌幅超91%。

責任編輯:常福強

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)