炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

相關文章:周天勇穩增長專欄(一):居民收入支出流扭曲及其改革的潛能

周天勇穩增長專欄(二):總需求不足總體直接的原因是居民收入消費占GDP比例過低

周天勇穩增長專欄(三):居民收入消費水平低與增長放緩的六大深層次原因

來源:天勇談經濟 作者:周天勇

筆者按:中國國內的總需求為什么不足,深層次原因是什么,怎樣才能提高城鄉居民收入,改善消費需求格局?國內學界眾說紛紜,對策不一。筆者認為,需要在中國經濟運行和增長的數理邏輯方面有所突破,從“財富生產—收入分配—需求支出”國民經濟渠道流量循環去觀察格局性和深層次的問題,并在此基礎上選擇解決問題的路徑和提出針對性的解決方案。就此,筆者開一專欄,今天刊載之四。

周天勇

一、冷靜下來思考重投資建設的發展模式

從未來拉動經濟增長需求的條件來看,由于出口需求不確定性很大,并且以此為主也不符合富民之道,而國內需求中的住宅供給已經飽和,購房支出需求大概率會急劇下降,因此,居民消費和投資占GDP的比重能不能回升和替代成了主要問題。從深層次和綜合性的考量來看,究竟是什么原因造成了居民收入消費和民間投資需求持續降低減弱?由于二元體制經濟,我們在資源配置、商品用途、收入分配、投資去向和消費比重方面發現存在著以下一些問題。

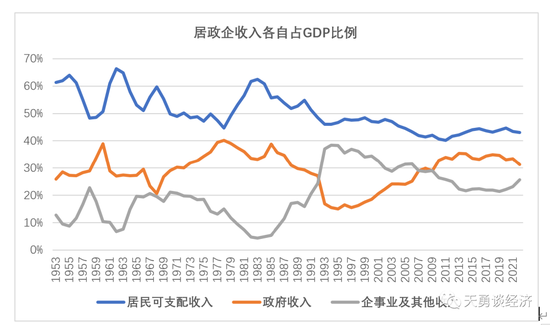

第一,重視政府收入的集中和增長,忽視居民收入分配和提高。20世紀80年代末,由于稅制不完善和財政地方包干制,使得財政收入占GDP比重和中央財政收入占總財政收入比重雙雙過低。后來通過利改稅以及增值稅中央高與地方低分成等體制的改革,這一狀況得到了改善。但后來又出現GDP增長快于居民收入增長、財政收入增長快于GDP增長的趨勢,成為居民收入和消費占GDP比重下降的重要原因。[1]

第二,重視向外出口創匯及需求,忽視國內居民的消費和需求。改革開放以來,我國一方面需要引進先進技術、工業裝備、生產原料、制成品和平衡服務貿易逆差等;這些都需要大量的外匯。另一方面,出口品生產使用了土地和勞動力形成增加值,國際市場開拓則擴大了中國生產增長需求。然而,出口生產的增值退稅,財政收入減少、國內生產產品成本相對較高,國際市場中國制造產品比國內生產銷售產品便宜。[2]因此,出口導向發展模式在促進經濟快速增長的同時,也出現了壓抑國內居民消費需求的問題。

第三,重視城市和建設,轉移城鄉居民收入,忽視居民收入分配、支出去向及消費的能力。進入21世紀后,各地加快了城市、二三產業園區和交通樞紐等面積擴大及其公共設施建設的步伐,也進一步加大交通能源基礎設施工程的投資力度。[3]從資金來源方面講,政府以零價格從農村城郊征收巨量的土地,轉移了農民本應得到的一部分收入;而土地的競價出讓和高房價,又使地方政府及通過一條渠道供應居民住宅的房地產商過多轉移了購房居民的收入,這就從城鄉兩個方面影響和擠壓了居民的消費需求能力。[4]

第四,投資和消費的主體及涉及領域方面出現諸多失衡。由于在二元體制中,計劃和行政的力量較強,市場和社會的積極性往往被忽視,投資需求側失衡表現在:重視政府主導的公共和基礎設施投資,忽視民間制造業投資;重視國有企業投資,忽視民營經濟投資;重視上游產業和重工業化投資(盈利的國有企業一般在資源、原料、能源和國防等工業和供應領域),忽視競爭性制造業裝備和服務居民生活的制造業投資。在分配和消費方面的失衡表現在:重視政府、事業及國企機構和人員的經費和消費,輕民生轉移支付,忽視居民的收入及消費。

需要引起重視的是,不論中國建設多大規模的城市、多少園林和城市公共設施、多少高鐵和高速公路,如果全國居民收入水平過低,消費能力不足,城市里沒有相應多的市民,加上農村居民收入很低,購買需求較弱,出行需要不多,都可能會出現越來越多的蕭條的城市、人群稀少的街道、車輛稀少的高速、乘客稀少的高鐵、游客稀少的旅游地、開工率不足的工廠和產品積壓的倉庫。同時,如果產品不能更多地出口,沒有很多的國外游客入境,那么重投資建設、輕生活消費,以此將城市、交通、產出能力和生態環境建設更好初衷的后果,卻是生產嚴重過剩和經濟增長下行。

二、收入消費下行為何還能跨世紀高增長20年

持續推進出口導向和房地產動力,給20世紀90年代最后10年和21世紀第一個10年帶來經濟增長的動力。但其動能到21世紀第二個10年逐步衰減,同時20世紀90年代開始,居民收入及其消費和投資占GDP比重持續下降,已經不能替代和彌補出口和房地產需求回落,使增長速度放緩凸顯了出來。

1981~1990年,居民收入和消費支出占GDP比重為56.48%和48.24%,經濟增長速度平均為9.34%。改革開放初的1978~1990間,居民收入和消費支出占GDP比重為44.74%和43.06%。80年代初各方面的改革快速提高了城鄉居民收入和消費支出占GDP的比重,最高的1983年分別達到62.45%和52.01%。

1991~2000年,居民收入和消費支出占GDP比重降到了47.22%和38.68%,比上個10年分別下降了10個百分點左右,但是GDP年平均增長速度仍然為10.45%。20世紀90年代中,國際上經歷了亞洲金融風暴,國內居民需求相對收縮,中國經濟增長經歷了一個時間不長的缺乏動能的階段。

對居民消費需求水平下降的替代因素主要有,20世紀90年代進行了城鎮國有集體企業下崗分流、推進稅制改革提高財政收入比重、地方土地有償出讓財政、個體戶工商和市場管理費提高、鼓勵資本密集型大企業發展等改革和發展舉措,政府和企業資本收入占GDP比重上升。這一階段居民收入和消費需求雖然占GDP比重下降,但是個體工商戶、民營企業、日韓新對華和中國臺港澳企業直接投資需求大幅度擴張,這對居民需求水平下降可能波及增長速度放緩實現了強有力的替代。

2001~2010年,居民收入和消費支出占GDP比重繼續下降,分別為44.13%和34.06%,比上個10年分別下降3.09個和4.62個百分點,GDP增長速度平均還是10.55%。

那么,在居民收入和消費占GDP比重在第二個10年中繼續下降的狀況下,為什么經濟還是強勁增長?主要的需求替代為,一是出口需求占GDP水平上升。1991~2000年,出口占GDP比重平均為18.16%,2001年加入WTO后的第一個10年中出口占GDP比重上升到27.78%,其中最高的2006年為35.36%。也就是說,國內生產的產品,國內居民消費需求減弱的部分,被國際購買需求增加所平衡。

二是城鎮居民原來消費支出需求,一部分被需要購置住宅支出形成的需求所替代。1998~2000年3年城鎮住宅商品化改革,城鎮居民居住從無償分配向購買商品住宅轉變。2001~2010年,居民除了一般消費支出外,用于購買住宅的支出平均占GDP的7.13%。因而,國內經濟居民消費需求不足被出口需求強勁和購買住宅需求所彌補,GDP還是保持了高速度增長的態勢。

三、世紀第2個10年顯現出增長模式的不可持續

從居民可支配收入、居民消費和政府福利占GDP比重標準值看,據OECD數據,2021年德國、法國、英國、印尼、日本、韓國、墨西哥和越南的居民可支配收入加權平均為75.29%。[5]據世界銀行數據,2021年這些國家加印度、馬來西亞和土耳其的居民消費支出占GDP比重加權平均為61.33%;2020年除了印度和越南數據缺失外,這些國家政府福利支出占GDP比重簡單加權為22.25%。[6]而1981-2021年間,韓國和中國臺灣地區加權法計算的居民人均支配總收入和總消費支出占GDP的比例為57.37和51.93%。[7]

前面已經分析,中國居民收入和消費占GDP比重,從20世紀80年代后期就開始了下降,一直到2011年經濟增長速度還處于高增長,是因為1992年的市場化改革、個體民營企業發展、境外直接投資擴大,與世紀交替前后城鎮住宅商品化改革和加入WTO兩個階段的重大需求動力所支撐。2012年開始增長速度放緩,出口導向需求減弱,城鎮住宅購買需求放緩,使得長期積累的居民收入和需求占GDP比例低,其單一動能不能支撐住增長速度的深層次問題凸顯了出來。

生產嚴重過剩和增長速度放緩從2011年以后跌入8%高速增長以下,將居民可支配收入占GDP比重的標準值設為55%,將居民消費加政府民生轉移占GDP比重設為標準值,考慮中國國情放低到57%左右,以(8)式計算。2011~2022年,居民收入、消費和投資占GDP的比重分別為43.04%、30.36%和12.69%。將居民可支配總收入、居民消費和居民各類儲蓄投資等總需求,其按照設定的最低水平差值比較,居民消費和投資需求邊際數量收縮率影響增長率損失分別為1.94%和0.93%,從需求側造成了年均GDP名義增長損失2.87個百分點,實際經濟增長損失年均為2.12個百分點。

也就是說,2012~2022年GDP年均增長為6.37%,如果沒有上述影響居民收入消費及投資的體制性扭曲,則在這11年間,年經濟增長速度平均應當為8.49%。而韓國2003年和中國臺灣地區1998年從8%速度跌下時的人均GDP分別為12094美元和14048美元,高增長時間分別持續了43年和48年。中國大陸2012年從8%高速度跌下時的人均GDP為5447美元,高增長時間為33年,相比縮短了10年。其原因是,即使不包括政府轉移支付,韓國1975~2002年居民可支配收入和家庭消費占GDP比重平均分別為66.3%和55.6%,中國臺灣1981~1997年間,平均分別為57.6%和50.8%。與之相比,中國大陸發生了與工業化進程正常變化規律不同的逐年深度下降趨勢。

總而言之,中國生產過剩的主要矛盾是國內居民收入決定的居民消費和投資需求不足,相對供給能力較弱。是“人口—生產—資產—分配—收入—消費—投資”流程被體制所梗塞原因,從需求側形成了對增長動力的壓抑。

[1]OECD組織數據庫:data.oecd.org.

[2]世界銀行數據庫:data.worldbank.org.cn.

[3]數據來源于中國臺灣地區統計局、世界貨幣基金組織、韓國央行和世界銀行等數據庫。

[4]參見吳園林:《財政改革的雙向運動:中國財政分權二十年》,《文化縱橫》2018年第5期,第86-93頁。

[5]張燕生:《新中國70年對外經濟貿易的轉型發展》,《全球化》2019年第11期,第5-21頁、第133頁。

[6]參見楊堅白:《試論農業、輕工業、重工業比例和消費、積累比例之間的內在聯系(上)》,《經濟研究》,1961年第12期,第11-21頁;同上書(下),《經濟研究》,1962年第1期,第10-21頁。

[7]參見趙燕菁:《大崛起——中國經濟的增長與轉型》,中國人民大學出版社,2023年1月出版。

摘于筆者2022年《現代經濟探討》第7期“居民需求不足解釋及其改革擴張的穩定增長的展望”一文。

責任編輯:楊賜

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)