炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

來(lái)源:陳果A股策略

核心摘要

●核心觀點(diǎn)

近期經(jīng)濟(jì)數(shù)據(jù)繼續(xù)指向經(jīng)濟(jì)弱復(fù)蘇,4月工業(yè)增加值、社零、固定資產(chǎn)投資均不及預(yù)期,人民幣加速貶值跌破7.0關(guān)口,MLF降息預(yù)期落空,市場(chǎng)等待政策加碼。短期市場(chǎng)預(yù)計(jì)繼續(xù)尋底,主線調(diào)整未完。行業(yè)關(guān)注:電子、家電、新能源車、工業(yè)母機(jī)、機(jī)器人、半導(dǎo)體設(shè)備、電力等。

●經(jīng)濟(jì)政策預(yù)期皆弱,市場(chǎng)整體仍處震蕩整固期

弱預(yù)期弱現(xiàn)實(shí),市場(chǎng)弱勢(shì)震蕩,等待轉(zhuǎn)機(jī)。本周公布的工業(yè)增加值、社零、固定資產(chǎn)投資等數(shù)據(jù)均不及預(yù)期,人民幣匯率調(diào)整破7.0關(guān)口,MLF未實(shí)施降息,市場(chǎng)對(duì)經(jīng)濟(jì)與政策的預(yù)期低迷。前期TMT各板塊已出現(xiàn)一定程度回撤,一些領(lǐng)域再布局機(jī)會(huì)將逐步出現(xiàn)。當(dāng)前市場(chǎng)波動(dòng)率(以漲跌停家數(shù)衡量)近期有所下降,但和前期相比仍處于高位。復(fù)盤(pán)歷史上熊轉(zhuǎn)牛過(guò)程中的第一波調(diào)整市場(chǎng)的底部區(qū)域往往伴隨著波動(dòng)率持續(xù)縮小至低位甚至新低。本輪調(diào)整的企穩(wěn)或需要等待市場(chǎng)波動(dòng)率的進(jìn)一步降低。

●市場(chǎng)成交額及換手率近日回落至前期水平,但尚未到達(dá)低位。

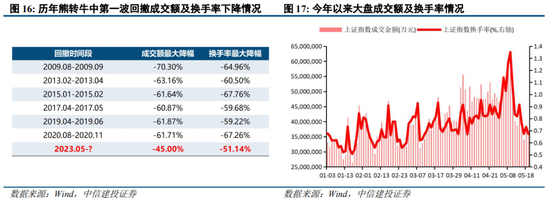

我們統(tǒng)計(jì)了歷史上熊轉(zhuǎn)牛回撤過(guò)程中成交額和換手率頂?shù)椎牟钪担l(fā)現(xiàn)60%是一個(gè)比較關(guān)鍵的點(diǎn)位,即當(dāng)成交額從回撤開(kāi)始的頂部下降了約60%后,或當(dāng)換手率從頂部下降了約60%后(兩者未必在同一時(shí)間發(fā)生,但變化情況高度一致),可以開(kāi)始積極布局并耐心持有,等待市場(chǎng)反轉(zhuǎn)。截至目前,上證指數(shù)成交額自調(diào)整前高點(diǎn)已下降了45.00%,換手率下降了51.14%,本輪調(diào)整的企穩(wěn)或需等待成交額和換手率進(jìn)一步萎縮。

●短期局部戰(zhàn)役,低位中尋機(jī)

以史為鑒,18年以來(lái)歷次人民幣匯率快速下行期,逆經(jīng)濟(jì)周期資產(chǎn)(穩(wěn)定/科技)獲得更優(yōu)表現(xiàn),根本原因是人民幣匯率快速下行多對(duì)應(yīng)中國(guó)經(jīng)濟(jì)基本面運(yùn)行情況偏弱階段,而逆周期資產(chǎn)與經(jīng)濟(jì)基本面負(fù)相關(guān)或相關(guān)度較低。近期市場(chǎng)低位輪動(dòng)如期演繹,短期海內(nèi)外宏觀預(yù)期進(jìn)一步明確前,市場(chǎng)預(yù)計(jì)仍以低風(fēng)偏、重賠率的偏防御策略為主,關(guān)注具備政策預(yù)期的獨(dú)立周期性板塊,重點(diǎn)包括耐用大件消費(fèi)品如新能源汽車、家電;受益自主可控、結(jié)構(gòu)升級(jí)的工業(yè)母機(jī)、半導(dǎo)體設(shè)備,以及盈利逆周期明顯回暖的電力;此外,逆周期資產(chǎn)中,重視近期具備拐點(diǎn)預(yù)期催化的電子。行業(yè)關(guān)注:電子、家電、新能源車、工業(yè)母機(jī)、機(jī)器人、半導(dǎo)體設(shè)備、電力等。

風(fēng)險(xiǎn)提示:地緣政治風(fēng)險(xiǎn)、美國(guó)通脹超預(yù)期、房地產(chǎn)周期繼續(xù)下行。

一、震蕩整固期

中特估持續(xù)震蕩分化,TMT板塊周內(nèi)回暖

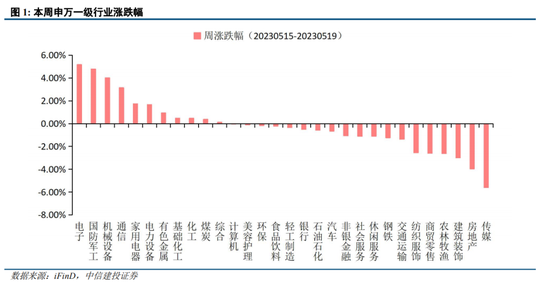

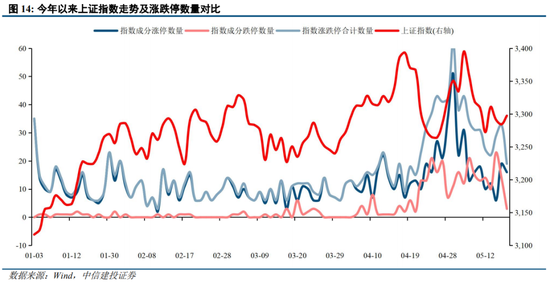

本周A股市場(chǎng)震蕩,板塊輪動(dòng)持續(xù),上證指數(shù)、深證成指、創(chuàng)業(yè)板指本周分別漲0.34%、0.78%、1.16%。兩市成交額低位磨底,成交額維持萬(wàn)億以下,市場(chǎng)資金維持存量博弈態(tài)勢(shì)。行業(yè)方面,31個(gè)申萬(wàn)一級(jí)行業(yè)本周表現(xiàn)較上周小幅提升,電子和國(guó)防軍工領(lǐng)漲,分別上漲5.17%和4.79%;此外,機(jī)械設(shè)備、通信分別上漲4.01%、3.15%;傳媒與房地產(chǎn)跌幅居前,分別下跌5.60%、3.96%,其中傳媒板塊已經(jīng)連跌兩周。市場(chǎng)風(fēng)格維度,國(guó)證價(jià)值下跌0.96%,國(guó)證成長(zhǎng)上漲0.71%,成長(zhǎng)風(fēng)格防御性稍好。下半周兩市跌停板數(shù)有所降低,維持在20左右,個(gè)股漲跌互現(xiàn),市場(chǎng)波動(dòng)性有所減弱。中特估主題持續(xù)震蕩分化,TMT板塊周內(nèi)回暖,資金向半導(dǎo)體、通信設(shè)備等業(yè)績(jī)兌現(xiàn)可能性較高的板塊回流,CPO、芯片等概念受市場(chǎng)關(guān)注,傳媒、教育等AI應(yīng)用端板塊的行情炒作暫告一段落。

二、近期數(shù)據(jù)偏弱,政策信號(hào)仍需等待

多項(xiàng)經(jīng)濟(jì)數(shù)據(jù)指向內(nèi)生動(dòng)力偏弱

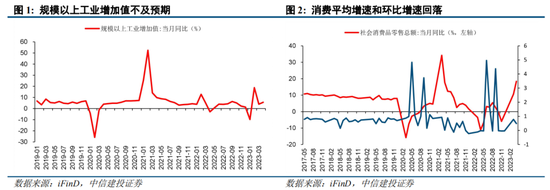

經(jīng)濟(jì)數(shù)據(jù)不及預(yù)期,進(jìn)一步表明內(nèi)生動(dòng)力不強(qiáng)、需求不足、信心不足。5月16日統(tǒng)計(jì)局發(fā)布4月經(jīng)濟(jì)數(shù)據(jù),4月工業(yè)增加值同比增速回升1.7個(gè)百分點(diǎn)至5.6%,但低于預(yù)期的10.9%,且兩年復(fù)合增長(zhǎng)1.3%,回落3.2個(gè)百分點(diǎn);剔除低基數(shù)效應(yīng),供給端明顯走弱,主要受需求不足、企業(yè)盈利下降等因素制約。4月消費(fèi)同比增速提升,主因低基數(shù),實(shí)際反應(yīng)國(guó)內(nèi)消費(fèi)仍弱。4月社零同比18.4%,較前值提升7.8個(gè)點(diǎn),主因低基數(shù),低于Wind一致預(yù)期的20.2%,兩年平均增速為2.6%(前值3.3%),季調(diào)環(huán)比0.49%,低于疫情前同期平均的0.77%,指向居民消費(fèi)意愿仍然較弱。

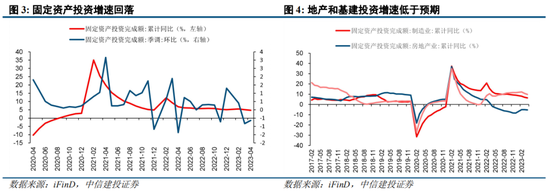

固定資產(chǎn)投資增速回落,地產(chǎn)投資跌幅繼續(xù)擴(kuò)大,地產(chǎn)和基建低于預(yù)期,基建和制造業(yè)投資增速小幅回落。根據(jù)統(tǒng)計(jì)局?jǐn)?shù)據(jù),1-4月固定資產(chǎn)投資同比4.7%,較前值回落0.4個(gè)點(diǎn),低于市場(chǎng)預(yù)期的5.2%,季調(diào)環(huán)比-0.64%,明顯走弱。地產(chǎn)投資累計(jì)同比-6.2%(前值-5.8%),廣義基建投資9.8%(前值10.8%),制造業(yè)投資6.4%(前值7.0%)。

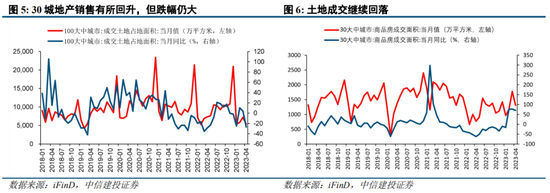

地產(chǎn)銷售明顯偏弱,土地成交繼續(xù)回落。1-4月商品房銷售面積同比-0.4%,商品房銷售額同比8.8%,分別較前值回升1.4、4.7個(gè)百分點(diǎn),主因基數(shù)走低;兩年平均增速分別為-11.2%、-12.4%,分別較前值回落3.2、2.1個(gè)點(diǎn),指向4月地產(chǎn)銷售明顯回落,與高頻數(shù)據(jù)指向一致。土地成交也延續(xù)回落趨勢(shì),指向房企信心仍然低迷。

美元兌人民幣匯率破7

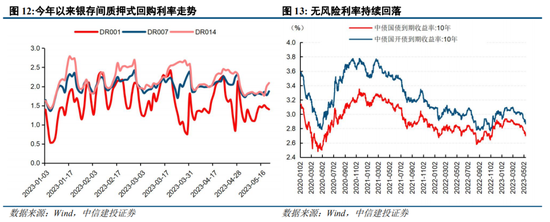

美元兌人民幣匯率破7,根本原因可能是內(nèi)外壓力下國(guó)內(nèi)基本面走弱,短期觸發(fā)原因則是美元再度走強(qiáng)。人民幣匯率在5月17日當(dāng)日一度跌破“7元”關(guān)口,收盤(pán)于6.9985元。人民幣匯率從2月份開(kāi)始走低后,就持續(xù)弱勢(shì),3月份和4月份在6.8元左右震蕩,5月份迅速下探至6.9元附近,并于5月17日突破7元。3月中下旬至5月第一周,美元兌人民幣匯率與美元指數(shù)走勢(shì)分化,美元指數(shù)較快貶值過(guò)程中人民幣匯率依舊維持弱勢(shì),期間十年國(guó)債收益率逐步下行。考慮到3月以來(lái)宏觀數(shù)據(jù)變化和政策情況,在內(nèi)外壓力下,市場(chǎng)對(duì)于中國(guó)國(guó)內(nèi)經(jīng)濟(jì)展望和政策預(yù)期發(fā)生變化,經(jīng)濟(jì)走弱和政策寬松預(yù)期,同時(shí)引致利率下行和匯率貶值。5月第二周至今,在經(jīng)濟(jì)前景走弱和寬松預(yù)期的支持下,十年國(guó)債收益率降至2.70%附近后低位震蕩,地緣政治壓力疊加美元走強(qiáng),人民幣匯率破7。

美元指數(shù)近期連續(xù)上漲,人民幣匯率外部壓力有所上升。從外部環(huán)境看,5月以來(lái)美元指數(shù)持續(xù)上行,主要由于:一、美聯(lián)儲(chǔ)在5月FOMC會(huì)議上明確表示降息在短期內(nèi)不會(huì)成為其政策選擇項(xiàng),近期部分聯(lián)儲(chǔ)官員講話表示對(duì)去通脹進(jìn)程表示失望,通脹水平仍然較高,釋放出一定程度的鷹派信號(hào),市場(chǎng)對(duì)降息的樂(lè)觀預(yù)期或正在被逐漸修正;二、美國(guó)5月份密歇根大學(xué)5年期通脹預(yù)期意外上升至3.2%,創(chuàng)2017年以來(lái)新高,且已經(jīng)連續(xù)3個(gè)月上行,顯示當(dāng)前民眾對(duì)于長(zhǎng)期通脹的錨定預(yù)期有所升高,消費(fèi)者信心指數(shù)持續(xù)回落。考慮到當(dāng)前美國(guó)核心通脹仍高,美國(guó)的去通脹前景及美聯(lián)儲(chǔ)貨幣政策或面臨更多的不確定性;三、4月稅收收入不及預(yù)期,美國(guó)財(cái)政部長(zhǎng)耶倫警告稱最早在6月1日美國(guó)政府就將面臨債務(wù)違約風(fēng)險(xiǎn),美國(guó)債務(wù)上限日益臨近。兩黨雖然表態(tài)稱會(huì)盡快達(dá)成協(xié)議,但現(xiàn)在距離上限日期已經(jīng)較近,不確定性仍存,從而助推避險(xiǎn)情緒上升,部分避險(xiǎn)資金或選擇購(gòu)買美元,美元需求有所加強(qiáng)。

從中期看,我們認(rèn)為人民幣對(duì)美元匯率不存在持續(xù)貶值的基礎(chǔ),后續(xù)有望轉(zhuǎn)向震蕩波動(dòng)。首先,從外部環(huán)境來(lái)看,美國(guó)通脹下行的大趨勢(shì)并未逆轉(zhuǎn),疊加銀行危機(jī)尚未完全結(jié)束,經(jīng)濟(jì)下行壓力或也將逐漸加大,美元指數(shù)和美債收益率上行空間有限,人民幣貶值的外部壓力將邊際減輕;其次,我國(guó)經(jīng)濟(jì)當(dāng)前復(fù)蘇確實(shí)面臨一定挑戰(zhàn),經(jīng)濟(jì)正處于動(dòng)能切換過(guò)程中,穩(wěn)增長(zhǎng)政策與內(nèi)生性修復(fù)處于“戰(zhàn)略相持”的觀察期。此外,今年Q2以來(lái)多家外資巨頭看好中國(guó)經(jīng)濟(jì)逐步恢復(fù)及長(zhǎng)期向好的前景。最后一個(gè)參考基準(zhǔn)是,去年疫情預(yù)期最極端的2022年10月底,人民幣兌美元匯率貶至7.3左右水平,我們認(rèn)為今年人民幣匯率突破7.0關(guān)口后貶值空間非常有限。

MLF降息落空,市場(chǎng)繼續(xù)等待政策信號(hào)

此前公布的我國(guó)4月人民幣貸款增量低于預(yù)期,PMI指數(shù)跌破50%,均顯示經(jīng)濟(jì)環(huán)比走弱。本周公布的工業(yè)增加值、社零、固定資產(chǎn)投資等數(shù)據(jù)均不及預(yù)期,這些因素使得市場(chǎng)對(duì)經(jīng)濟(jì)復(fù)蘇的預(yù)期持續(xù)惡化。面對(duì)經(jīng)濟(jì)復(fù)蘇進(jìn)程的超預(yù)期受挫,市場(chǎng)預(yù)期央行可能會(huì)通過(guò)降息刺激經(jīng)濟(jì)。5月15日,人民銀行發(fā)布消息稱,為維護(hù)銀行體系流動(dòng)性合理充裕,人民銀行開(kāi)展1250億元MLF操作和20億元公開(kāi)市場(chǎng)逆回購(gòu)操作,MLF中標(biāo)利率2.75%,逆回購(gòu)利率2%,中標(biāo)利率與前次持平,市場(chǎng)此前的降息預(yù)期落空。在內(nèi)外部條件的共同約束下,央行選擇通過(guò)MLF的超額置換為經(jīng)濟(jì)提供流動(dòng)性:內(nèi)部,我國(guó)貸款利率已經(jīng)處于較低的位置,進(jìn)一步的降息可能增大銀行資產(chǎn)負(fù)債表的壓力,而PMI也才首度重返收縮區(qū)間,經(jīng)濟(jì)整體仍處于復(fù)蘇周期;外部,以美國(guó)為代表的發(fā)達(dá)國(guó)家今年利率預(yù)計(jì)將維持高位,降息可能引發(fā)更加劇烈的人民幣匯率貶值。

如果經(jīng)濟(jì)持續(xù)走弱,未來(lái)央行仍有望進(jìn)行降息。不過(guò),從《2022年第一季度中國(guó)貨幣政策執(zhí)行報(bào)告》來(lái)看,央行延續(xù)了貨幣政策“精準(zhǔn)有力”基調(diào),政策仍需全力穩(wěn)信心、穩(wěn)增長(zhǎng)、擴(kuò)內(nèi)需,貨幣寬松還是大方向。綜合考慮央行表態(tài)、存款利率變化以及房地產(chǎn)市場(chǎng)情況,我們預(yù)計(jì)5月LPR也將保持不變。鑒于當(dāng)前的經(jīng)濟(jì)狀況和央行的政策表態(tài),市場(chǎng)可能會(huì)偏向于采取更為保守的策略,以應(yīng)對(duì)可能的經(jīng)濟(jì)和金融市場(chǎng)的波動(dòng)。

三、等待再布局良機(jī)

從市場(chǎng)層面指標(biāo)看調(diào)整整固期尚未結(jié)束

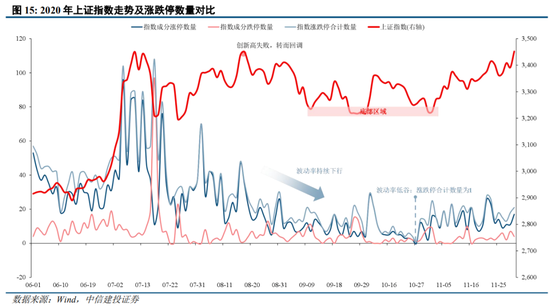

市場(chǎng)波動(dòng)率(以漲跌停家數(shù)衡量)近期有所下降,但和前期相比仍處于高位。復(fù)盤(pán)歷史上熊轉(zhuǎn)牛過(guò)程中的第一波調(diào)整(2020年、2017年、2015年、2013年等),市場(chǎng)的底部區(qū)域往往伴隨著波動(dòng)率持續(xù)縮小至低位甚至新低。因此,本輪調(diào)整的企穩(wěn)或需要等待市場(chǎng)波動(dòng)率的進(jìn)一步降低。

市場(chǎng)成交額及換手率近日回落至前期水平,但尚未到達(dá)低位。我們統(tǒng)計(jì)了歷史上熊轉(zhuǎn)牛回撤過(guò)程中成交額和換手率頂?shù)椎牟钪担l(fā)現(xiàn)60%是一個(gè)比較關(guān)鍵的點(diǎn)位,即當(dāng)成交額從回撤開(kāi)始的頂部下降了約60%后,或當(dāng)換手率從頂部下降了約60%后(兩者未必在同一時(shí)間發(fā)生,但變化情況高度一致),可以開(kāi)始積極布局并耐心持有,等待市場(chǎng)反轉(zhuǎn)。而截至目前,上證指數(shù)成交額自調(diào)整前高點(diǎn)已經(jīng)下降了45.00%,換手率下降了51.14%,本輪調(diào)整的企穩(wěn)或需要等待成交額和換手率的進(jìn)一步萎縮。

科技股調(diào)整整固后,后續(xù)仍是重要線索

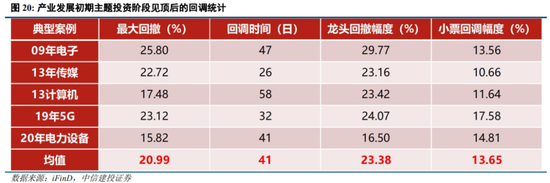

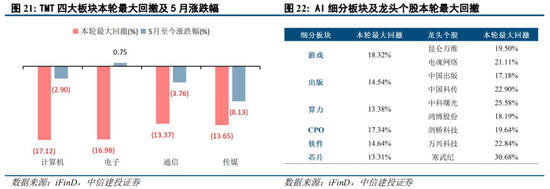

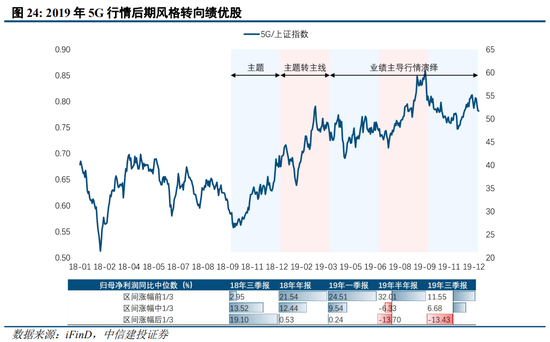

就TMT本輪的調(diào)整節(jié)奏來(lái)看,參考類似新興產(chǎn)業(yè)邏輯的第一波回調(diào)(如2009電子、2013傳媒計(jì)算機(jī)、2019的5G等),時(shí)間層面回調(diào)會(huì)在40個(gè)交易日左右完成,前半段主跌資金從一致轉(zhuǎn)分歧,后半段板塊企穩(wěn)資金從分歧恢復(fù)一致;而空間上通常指數(shù)回撤約20%,龍頭回撤約23%,跌幅略大于指數(shù)。而在主線賽道和前期龍頭的休整期間,資金會(huì)繼續(xù)挖掘其他細(xì)分邏輯的小票,例如近期由AI衍生出的智能音箱(5月漲幅7.42%)、虛擬電廠(5月漲幅7.49%)、機(jī)器人(5月漲幅11.04%)等概念板塊。目前來(lái)看,TMT相關(guān)指數(shù)和大部分龍頭股的回撤空間比較充分,時(shí)間則接近一半。

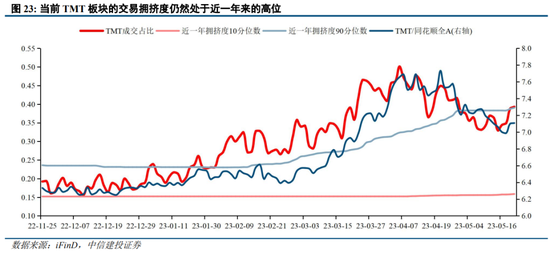

而從TMT板塊的交易擁擠度來(lái)看,本輪調(diào)整以來(lái)板塊成交占比持續(xù)回落,雖然目前相對(duì)4月份高點(diǎn)已“降溫”不少,但交易擁擠度仍然處于近一年來(lái)的高位。

后續(xù)隨產(chǎn)業(yè)基本面催化,今年下半場(chǎng)的TMT方向中會(huì)出現(xiàn)分化,市場(chǎng)將更重業(yè)績(jī),基本面高兌現(xiàn)度板塊依然值得重視。

另外,本輪中特估主題行情中,市場(chǎng)的主要邏輯是央國(guó)企“價(jià)值實(shí)現(xiàn)”與“價(jià)值創(chuàng)造”的不匹配,并沿著“消滅破凈”、“消滅5%股息率”的路徑演繹。年初至今,央國(guó)企PB小于1個(gè)股的占比以及股息率大于等于5%的家數(shù)持續(xù)降低,但近期回升至3月份的位置。考慮到央國(guó)企目前的PE和PB仍大幅低于市場(chǎng)平均水平,我們預(yù)計(jì)后續(xù)仍有估值修復(fù)空間,而未來(lái)更重要的依然是央國(guó)企自身經(jīng)營(yíng)狀況的進(jìn)一步改善提升。

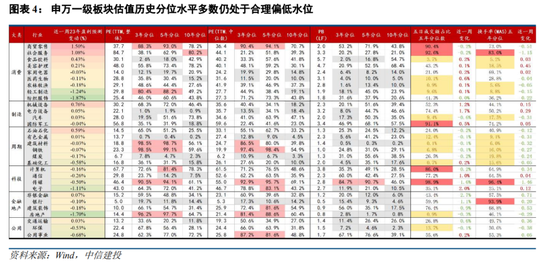

四、低位擇機(jī)布局

近期市場(chǎng)輪動(dòng)如期演繹,4月經(jīng)濟(jì)數(shù)據(jù)再度驗(yàn)證經(jīng)濟(jì)復(fù)蘇弱預(yù)期,短期海內(nèi)外宏觀預(yù)期進(jìn)一步明確前,維持低風(fēng)偏、重賠率的配置觀點(diǎn)。目前經(jīng)濟(jì)預(yù)期轉(zhuǎn)弱而海外風(fēng)險(xiǎn)猶存,增量資金入場(chǎng)意愿不足,風(fēng)偏降低下,低估值板塊受益更高的賠率或有更優(yōu)輪動(dòng)表現(xiàn),其中輪動(dòng)空間上具備政策預(yù)期、基本面預(yù)期有望先行扭轉(zhuǎn)的短期將占優(yōu),雖然外部環(huán)境面臨約束,但A股內(nèi)部結(jié)構(gòu)上看處于低位的行業(yè)與方向依然存在一些備選項(xiàng)。從2022年12月“新十條”發(fā)布、申萬(wàn)一級(jí)行業(yè)區(qū)間漲跌幅分化明顯,收益率超20%的僅有傳媒、計(jì)算機(jī)、通信,而近20個(gè)一級(jí)行業(yè)則錄得負(fù)收益;從估值水平看,除科技、餐飲/出行鏈、中特估主題(建筑、石油石化等)以及非銀金融外,其余申萬(wàn)一級(jí)板塊PE/PB三年分位普遍低于50%以下,多數(shù)板塊基本面悲觀預(yù)期已逐步計(jì)價(jià)。我們認(rèn)為短期自身基本面不具備大幅下行壓力,且具備政策預(yù)期從而催化基本面扭轉(zhuǎn)速度的板塊在高賠率輪動(dòng)交易中值得優(yōu)先關(guān)注,重點(diǎn)包括耐用大件消費(fèi)品如新能源汽車、家電;受益自主可控、結(jié)構(gòu)升級(jí)的工業(yè)母機(jī)、機(jī)器人、半導(dǎo)體設(shè)備,以及盈利逆周期明顯回暖的電力板塊。

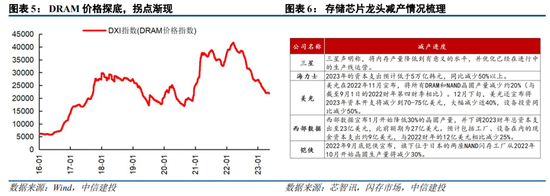

此外,逆周期資產(chǎn)中,重視近期具備拐點(diǎn)預(yù)期催化的電子板塊,重點(diǎn)關(guān)注存儲(chǔ)芯片/消費(fèi)電子等。存儲(chǔ)芯片方面,供給收縮、需求回暖,DRAM供需比7月有望降至100%以下。因下游消費(fèi)電子需求低迷,行業(yè)庫(kù)存高企,據(jù)TrendForce數(shù)據(jù)顯示,1月DRAM供需比高達(dá)114.5%,處于歷史高位水平,隨著美光、海力士、西數(shù)&鎧俠等大廠自22Q4起減產(chǎn),2月起供需比已開(kāi)始下滑,截至4月降至106.8%。4月三星宣布減產(chǎn),5月日本鎧俠和美國(guó)存儲(chǔ)芯片制造商西部數(shù)據(jù)表示正在加快合并談判并敲定交易結(jié)構(gòu),以3~4個(gè)月的生產(chǎn)周期看,預(yù)計(jì)Q3供給收縮將更為明顯。而從需求端看,AI帶動(dòng)部分結(jié)構(gòu)性增量,消費(fèi)電子需求也有望在下半年迎來(lái)弱復(fù)蘇,近期中芯國(guó)際在業(yè)績(jī)說(shuō)明會(huì)中表示,NOR、NAND看到回暖。TrendForce預(yù)計(jì)從7月開(kāi)始,行業(yè)需求將逐步超過(guò)供給。存儲(chǔ)芯片價(jià)格目前探底,但隨行業(yè)供需形勢(shì)反轉(zhuǎn),拐點(diǎn)預(yù)期已逐步明朗。歷史上存儲(chǔ)芯片價(jià)格約4年一周期,本輪周期起始于20Q1,上行至21Q3后隨著消費(fèi)電子需求走弱價(jià)格見(jiàn)頂回落,至今已降價(jià)7個(gè)季度。近期長(zhǎng)江存儲(chǔ)已正式通知NAND漲價(jià),Micron、三星兩大存儲(chǔ)龍頭表示將不再以低于當(dāng)前價(jià)格出售DRAM/NAND Flash,預(yù)計(jì)Q2起DRAM價(jià)格跌幅將繼續(xù)收斂,下半年反轉(zhuǎn)為確定性事件。消費(fèi)電子方面,當(dāng)前消費(fèi)電子終端需求景氣度仍處于底部,產(chǎn)業(yè)鏈上4月臺(tái)股營(yíng)收底部震蕩,但庫(kù)存去化逐漸進(jìn)入尾聲,同時(shí)6月蘋(píng)果MR發(fā)布預(yù)期有望帶來(lái)行業(yè)新業(yè)務(wù)增量的催化。

風(fēng)險(xiǎn)分析

(1)地緣政治風(fēng)險(xiǎn)。如果中美關(guān)系管理不善,可能導(dǎo)致中美之間在政治、軍事、科技、外交領(lǐng)域的對(duì)抗加劇。同時(shí)俄烏沖突、中東問(wèn)題等地緣熱點(diǎn)可能面臨惡化的風(fēng)險(xiǎn),如果發(fā)生危機(jī)則可能對(duì)市場(chǎng)造成不利影響。

(2)海外美聯(lián)儲(chǔ)緊縮程度超預(yù)期。如果美國(guó)經(jīng)濟(jì)持續(xù)保持韌性,勞動(dòng)力市場(chǎng)、零售等經(jīng)濟(jì)數(shù)據(jù)表現(xiàn)亮眼,那么美國(guó)衰退風(fēng)險(xiǎn)或?qū)⒚媾R重估,同時(shí)通脹風(fēng)險(xiǎn)也將面臨反彈,美聯(lián)儲(chǔ)緊縮抗通脹之路繼續(xù),全球流動(dòng)性寬松不及預(yù)期,國(guó)內(nèi)權(quán)益市場(chǎng)分母端難免也將承壓。

(3)國(guó)內(nèi)經(jīng)濟(jì)復(fù)蘇或穩(wěn)增長(zhǎng)政策實(shí)施效果不及預(yù)期。如果后續(xù)國(guó)內(nèi)地產(chǎn)銷售、投資等數(shù)據(jù)遲遲難以恢復(fù),長(zhǎng)期積累的城投償債風(fēng)險(xiǎn)面臨發(fā)酵,經(jīng)濟(jì)復(fù)蘇最終證偽,那么整體市場(chǎng)走勢(shì)將會(huì)承壓,過(guò)于樂(lè)觀的定價(jià)預(yù)期將會(huì)面臨修正。

責(zé)任編輯:凌辰

VIP課程推薦

APP專享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)