炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

興業(yè)證券:極致輪動(dòng)后 主線何時(shí)回歸?

興業(yè)策略張啟堯

興業(yè)證券認(rèn)為,隨著財(cái)報(bào)業(yè)績(jī)披露,疊加經(jīng)濟(jì)復(fù)蘇前景更加清晰,市場(chǎng)有望重新回到景氣驅(qū)動(dòng)、基本面審美模式之中。

回顧:12月下旬成長(zhǎng)板塊最冷清時(shí),我們?cè)凇冻砷L(zhǎng)當(dāng)前性價(jià)比如何?重點(diǎn)關(guān)注五大方向》中判斷成長(zhǎng)悲觀預(yù)期充分釋放,并給出了信創(chuàng)、創(chuàng)新藥、半導(dǎo)體等五大重點(diǎn)方向;2月月報(bào)我們判斷“市場(chǎng)將從跌深反彈的貝塔行情逐漸轉(zhuǎn)入景氣驅(qū)動(dòng)的阿爾法行情”,并綜合景氣、持倉(cāng)、擁擠度、資金等十大指標(biāo)提示成長(zhǎng)將再度領(lǐng)航。

一、近期市場(chǎng)兩大特征:行業(yè)極致輪動(dòng)與景氣投資失效

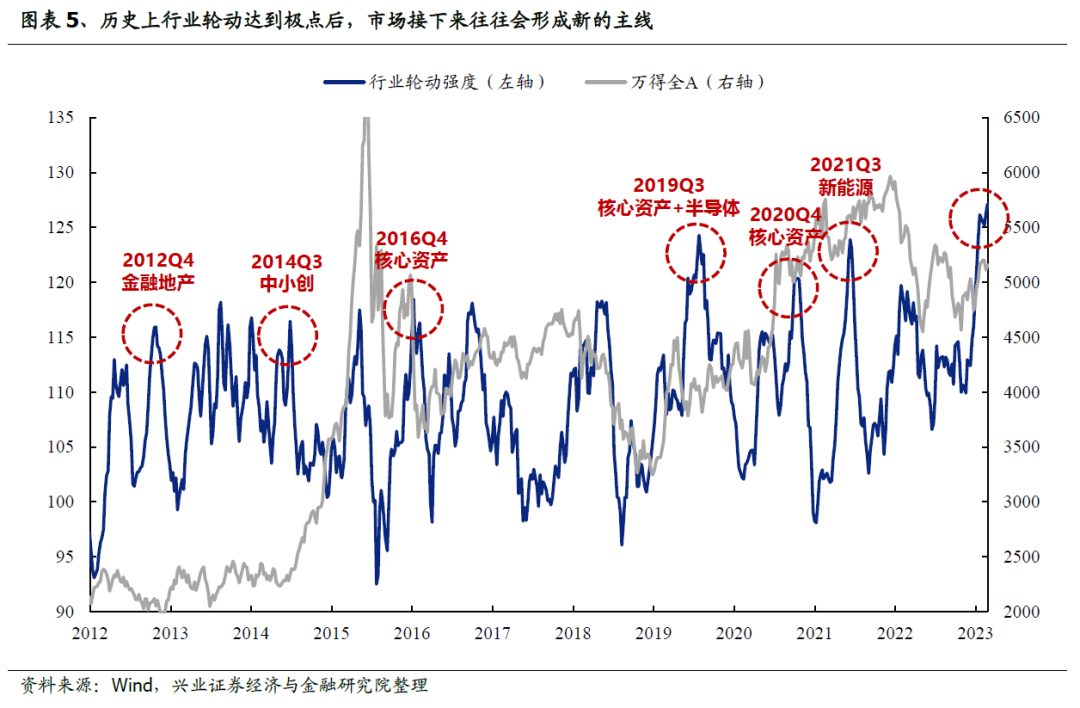

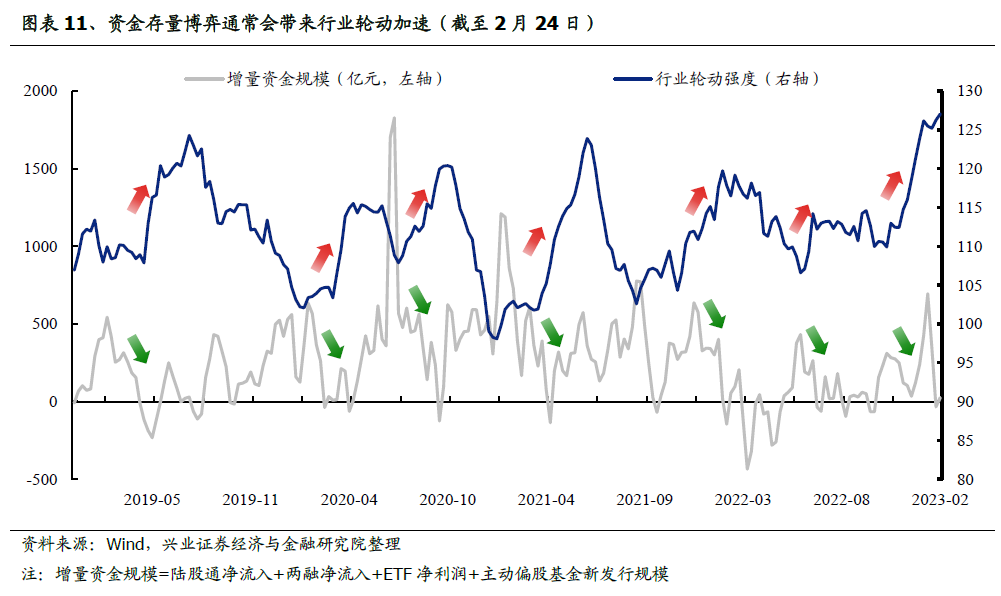

近期市場(chǎng)震蕩波動(dòng),行業(yè)、風(fēng)格快速輪動(dòng)演繹至歷史極端水平。年初以來(lái)市場(chǎng)震蕩修復(fù),但由于缺乏趨勢(shì)性主線,各類(lèi)風(fēng)格與行業(yè)輪動(dòng)式上漲。尤其是近期輪動(dòng)速度明顯較快。根據(jù)我們對(duì)一級(jí)行業(yè)近五日漲跌幅排名變動(dòng)絕對(duì)值加總所構(gòu)建的短期行業(yè)輪動(dòng)強(qiáng)度指標(biāo),當(dāng)前行業(yè)輪動(dòng)強(qiáng)度已達(dá)到2012年以來(lái)歷史最高水平。

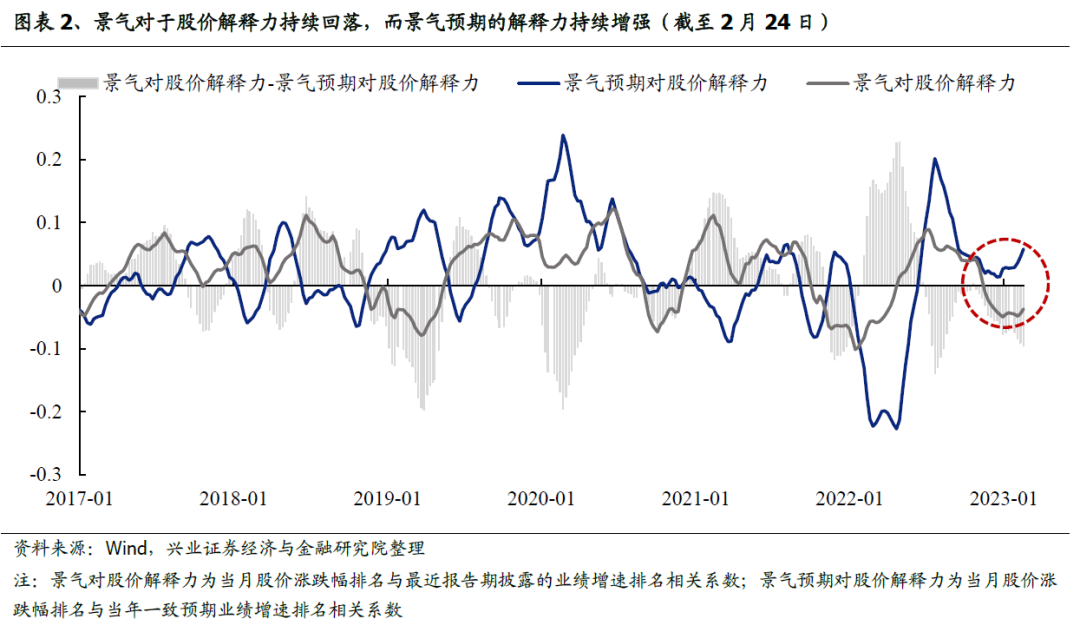

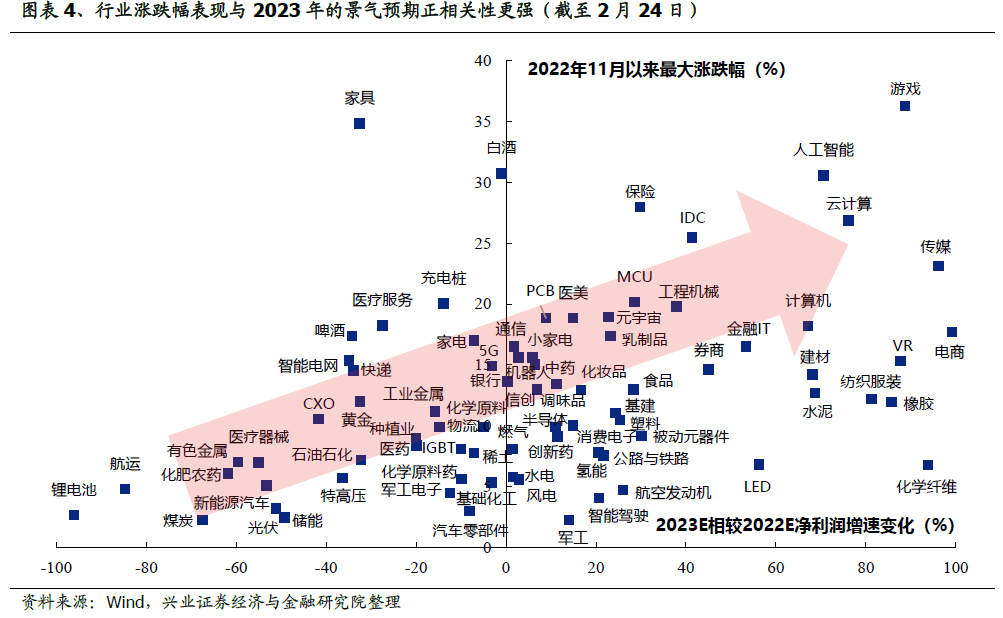

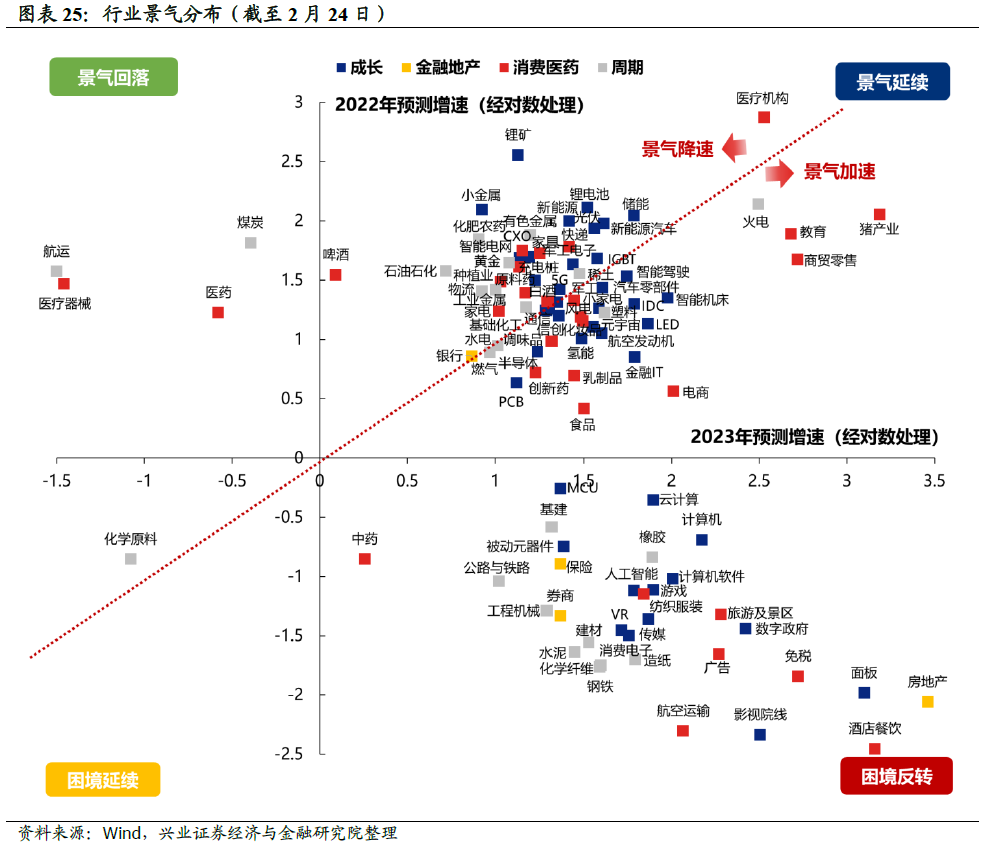

與極致的行業(yè)、風(fēng)格輪動(dòng)相對(duì)應(yīng)的,則是“景氣投資”的失效、以及景氣預(yù)期的有效性大幅增強(qiáng)。行業(yè)快速輪動(dòng)下市場(chǎng)行情高低切換特征較為顯著,背后體現(xiàn)的是已兌現(xiàn)的景氣對(duì)于股價(jià)的解釋力大幅下降,而景氣預(yù)期的有效性在持續(xù)增強(qiáng),并成為現(xiàn)階段影響股價(jià)變動(dòng)的主要矛盾,二者剪刀差自去年11月以來(lái)持續(xù)擴(kuò)大。從行業(yè)表現(xiàn)也可以看出這一變化,各行業(yè)漲跌幅與2022年景氣水平基本“脫鉤”,甚至呈現(xiàn)負(fù)向關(guān)系,但與2023年景氣預(yù)期則呈現(xiàn)出明顯的正相關(guān)性。

二、極致輪動(dòng)何時(shí)結(jié)束?景氣投資何時(shí)回歸?

我們傾向于認(rèn)為,市場(chǎng)在經(jīng)歷了歲末年初的景氣失效后,二季度隨著財(cái)報(bào)業(yè)績(jī)披露,疊加3、4月份兩會(huì)及政治局會(huì)議后國(guó)內(nèi)政策逐漸明朗、經(jīng)濟(jì)復(fù)蘇前景更加清晰,市場(chǎng)有望重新回到景氣驅(qū)動(dòng)、基本面審美模式之中。

首先,參考過(guò)往經(jīng)驗(yàn),當(dāng)行業(yè)輪動(dòng)達(dá)到極點(diǎn)后,除少數(shù)開(kāi)啟普漲、普跌的情況外,市場(chǎng)接下來(lái)大多進(jìn)入結(jié)構(gòu)性行情,并形成季度級(jí)別的新主線。如2021Q3(新能源)、2020Q4(核心資產(chǎn))、2019Q3(核心資產(chǎn)&半導(dǎo)體)、2016Q4(核心資產(chǎn))、2014Q3(中小創(chuàng))、2012Q4(金融地產(chǎn))。

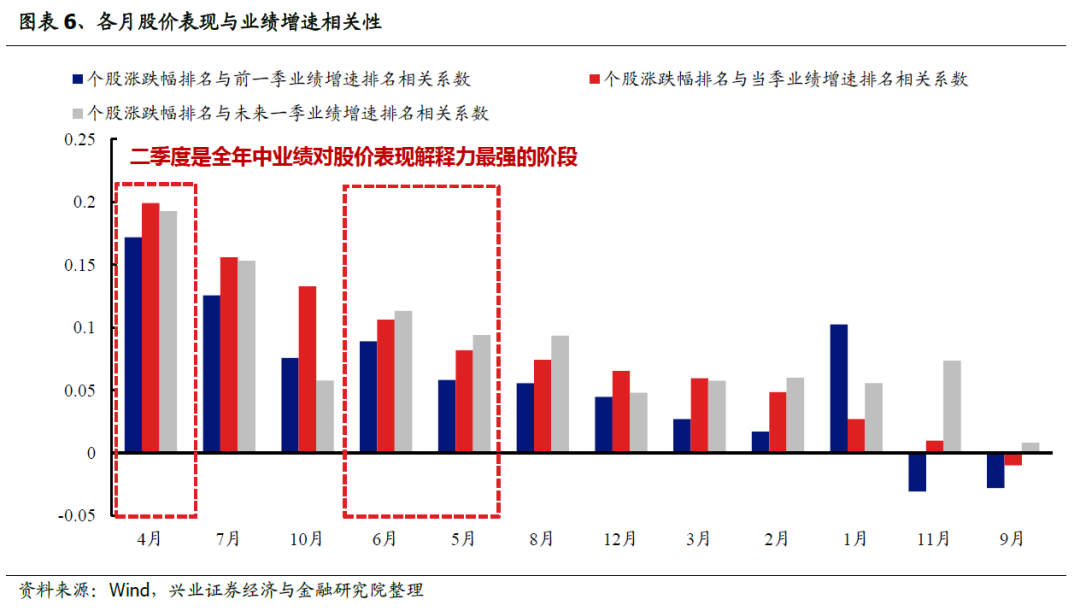

其次,景氣投資存在明顯的“日歷效應(yīng)”。二季度尤其是4月份,業(yè)績(jī)對(duì)股價(jià)的解釋力顯著提升,市場(chǎng)或?qū)⒃俣纫跃皻鉃殄^,重新回歸到業(yè)績(jī)驅(qū)動(dòng)、基本面審美的模式中。從業(yè)績(jī)與股價(jià)的相關(guān)性上可以看出,二季度后景氣的有效性將顯著提升,其中4月更是全年中業(yè)績(jī)對(duì)股價(jià)表現(xiàn)解釋力最強(qiáng)的月份。

此外,當(dāng)前市場(chǎng)在經(jīng)濟(jì)復(fù)蘇、政策寬松預(yù)期上的分歧,將隨著3、4月份經(jīng)濟(jì)數(shù)據(jù)的披露,以及兩會(huì)、政治局會(huì)議的定調(diào),而最終實(shí)現(xiàn)彌合、統(tǒng)一。當(dāng)前市場(chǎng)仍處于等待經(jīng)濟(jì)復(fù)蘇強(qiáng)度的進(jìn)一步確認(rèn),或者政策進(jìn)一步放松的信號(hào)出現(xiàn)的窗口。從高頻數(shù)據(jù)來(lái)看,社零及工業(yè)生產(chǎn)的修復(fù)程度要明顯好于基建和地產(chǎn),后續(xù)修復(fù)的持續(xù)性與斜率變化需繼續(xù)觀察,重點(diǎn)關(guān)注3月中上旬發(fā)布的年初經(jīng)濟(jì)數(shù)據(jù)、乃至4月公布的一季度經(jīng)濟(jì)數(shù)據(jù)能否出現(xiàn)超預(yù)期的復(fù)蘇,以及3月5日兩會(huì)、4月政治局會(huì)議的政策定調(diào)。

最后,極致輪動(dòng)行情的結(jié)束通常需要增量資金打破存量博弈。而隨著市場(chǎng)行情修復(fù)、風(fēng)險(xiǎn)偏好改善,內(nèi)資機(jī)構(gòu)的產(chǎn)品發(fā)行和倉(cāng)位后續(xù)有望逐步回升,3、4月份市場(chǎng)或?qū)⒂瓉?lái)更多機(jī)構(gòu)增量資金:1)公募方面,考慮到新發(fā)規(guī)模回暖滯后市場(chǎng)底近1個(gè)季度,3月后公募基金發(fā)行或?qū)⒅饾u好轉(zhuǎn);2)私募作為絕對(duì)收益投資者,倉(cāng)位的回升也往往滯后出現(xiàn)在市場(chǎng)右側(cè),參考2019年,私募倉(cāng)位在市場(chǎng)反彈兩個(gè)季度后的二季度開(kāi)始明顯回升;3)險(xiǎn)資方面,自去年11月權(quán)益資產(chǎn)(股票+基金)頭寸已開(kāi)始底部回升;4)外資方面,當(dāng)前流入結(jié)構(gòu)已由更重視宏觀擇時(shí)的交易盤(pán)主導(dǎo)轉(zhuǎn)變?yōu)橛筛⒅鼗久娴呐渲帽P(pán)主導(dǎo),節(jié)奏上也已回歸常態(tài)化流入,而若3月后國(guó)內(nèi)經(jīng)濟(jì)數(shù)據(jù)驗(yàn)證復(fù)蘇預(yù)期,也有望吸引配置型外資進(jìn)一步增配。因此,后續(xù)隨著市場(chǎng)行情修復(fù)、風(fēng)險(xiǎn)偏好改善,3、4月份后內(nèi)資機(jī)構(gòu)的產(chǎn)品發(fā)行和倉(cāng)位有望逐步回升,并與外資形成合力、共振,為市場(chǎng)貢獻(xiàn)更多機(jī)構(gòu)增量,逐漸打破存量博弈。

三、配置建議:短期尋找低位補(bǔ)漲機(jī)會(huì),中期回歸景氣、兼顧估值彈性,關(guān)注“強(qiáng)者恒強(qiáng)”與困境反轉(zhuǎn)兩個(gè)方向

3.1、短期,三大維度尋找低位補(bǔ)漲行業(yè)

階段性市場(chǎng)回歸存量博弈環(huán)境、板塊輪動(dòng)加速,建議以23年業(yè)績(jī)上升預(yù)期為抓手,尋找當(dāng)前股價(jià)仍處低位、擁擠度相對(duì)較低的細(xì)分方向。

3.1.1、23年業(yè)績(jī)改善預(yù)期

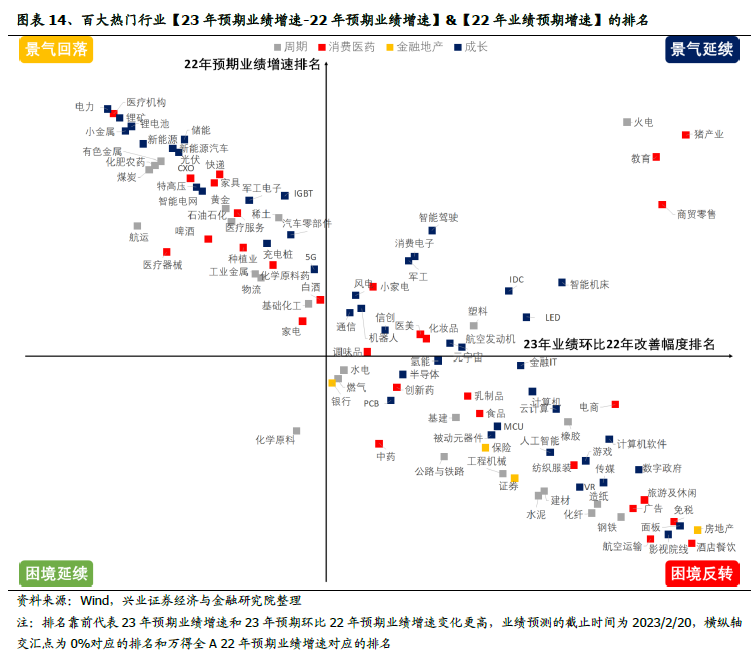

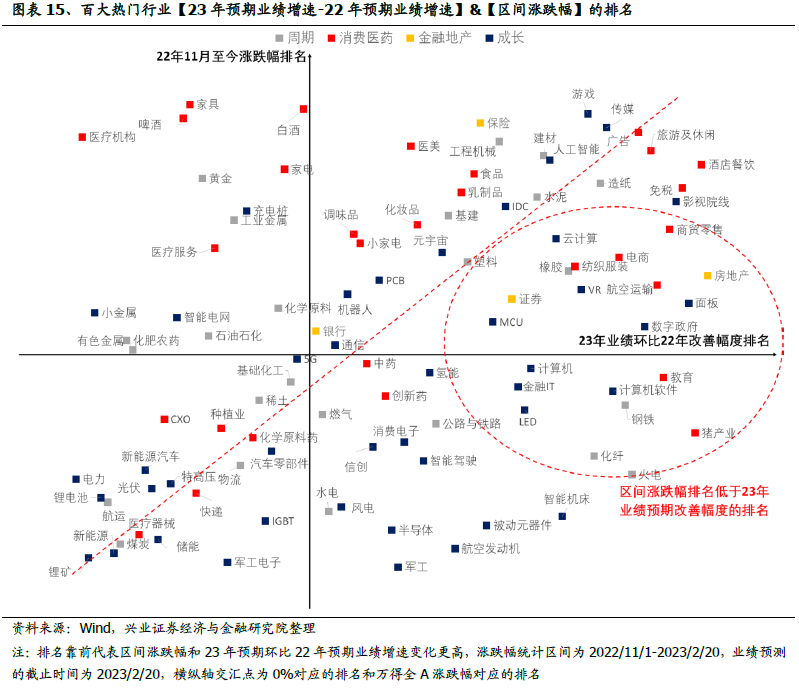

從23年預(yù)期業(yè)績(jī)?cè)鏊傧鄬?duì)22年預(yù)期的變化來(lái)看,計(jì)算機(jī)、傳媒、火電、造紙、房地產(chǎn)和出行鏈等板塊業(yè)績(jī)改善預(yù)期的彈性較大。鑒于當(dāng)前市場(chǎng)風(fēng)格輪動(dòng)較快,我們認(rèn)為景氣度的預(yù)期改善幅度或仍是獲得超額收益的重要來(lái)源之一。因此,參考【23年預(yù)期-22年預(yù)期業(yè)績(jī)?cè)鏊侪h(huán)變化】的一致預(yù)期數(shù)據(jù),成長(zhǎng)(面板、計(jì)算機(jī)軟件、數(shù)字政府、智能機(jī)床、游戲、傳媒)、出行鏈(酒店餐飲、商貿(mào)零售、旅游及休閑、航空運(yùn)輸)、周期(火電、橡膠、造紙、鋼鐵、化纖)和房地產(chǎn)等板塊23年預(yù)期業(yè)績(jī)?cè)鏊佥^22年的改善幅度位居市場(chǎng)前列。

3.1.2、預(yù)期兌現(xiàn)程度

從市場(chǎng)表現(xiàn)和盈利預(yù)期改善幅度的匹配度來(lái)看,計(jì)算機(jī)、智能機(jī)床、面板、教育、豬產(chǎn)業(yè)、房地產(chǎn)、化纖和火電等板塊或存在補(bǔ)漲空間。截至2023/2/20,百大熱門(mén)行業(yè)自去年11月初以來(lái)的市場(chǎng)表現(xiàn)和其23年景氣度的預(yù)期變化同樣具有較為明顯的正相關(guān)性(二者之間的相關(guān)系數(shù)為0.4)。因此,【23年預(yù)期業(yè)績(jī)?cè)鏊?22年預(yù)期業(yè)績(jī)?cè)鏊佟?amp;【2022/11/1-2023/2/20區(qū)間漲跌幅】排名的匹配程度在一定程度上可以體現(xiàn)市場(chǎng)是否充分反映了板塊23年業(yè)績(jī)?cè)鏊俚母纳祁A(yù)期。當(dāng)前,成長(zhǎng)(面板、數(shù)字政府、計(jì)算機(jī)、LED、智能機(jī)床、被動(dòng)元器件)、周期(火電、鋼鐵、化纖)、消費(fèi)(教育、豬產(chǎn)業(yè)、航空運(yùn)輸)和金融地產(chǎn)(房地產(chǎn)、證券)等細(xì)分行業(yè)的漲跌幅排名低于其2023年預(yù)期景氣度變化的排名,或指向相關(guān)行業(yè)的基本面改善預(yù)期尚未被市場(chǎng)充分兌現(xiàn)。

3.1.3、擁擠度

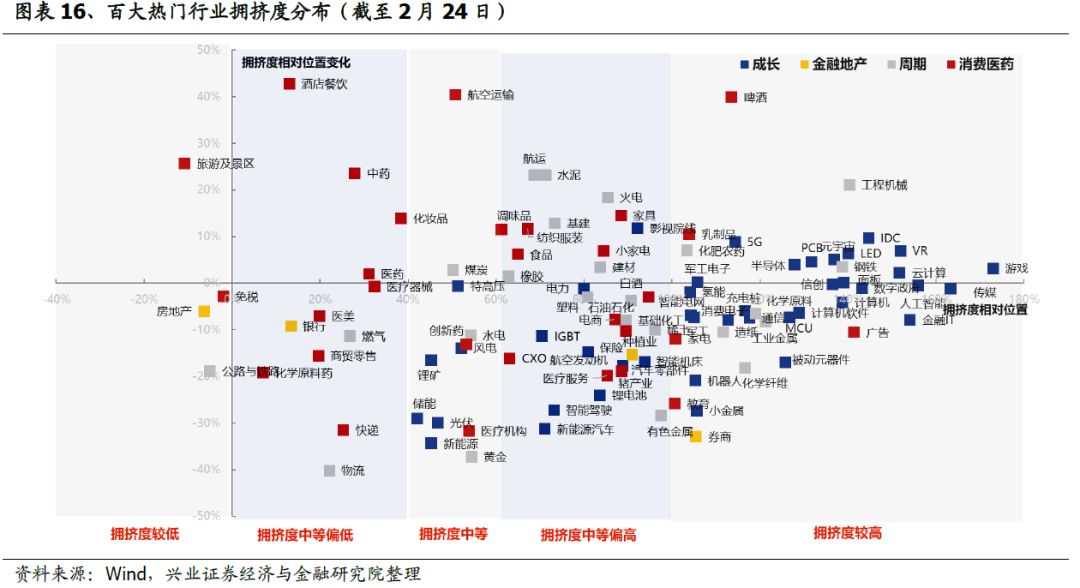

從擁擠度來(lái)看,當(dāng)前消費(fèi)和金融地產(chǎn)板塊的擁擠度整體相對(duì)較低。隨著去年12月下旬至今上漲后,信創(chuàng)、游戲等多數(shù)成長(zhǎng)行業(yè)的擁擠度多已自底部回升至較高水平,并正逐漸步入消化擁擠度壓力階段。考慮到近期增量資金較為有限、行業(yè)輪動(dòng)較快,因此擁擠度相對(duì)較低的行業(yè)的彈性或相對(duì)更高。截至2023/2/17,醫(yī)藥(中藥、醫(yī)美、創(chuàng)新藥、醫(yī)療器械)消費(fèi)(酒店餐飲、旅游及景區(qū)、航空運(yùn)輸)、金融地產(chǎn)(房地產(chǎn)、銀行)、周期(煤炭、燃?xì)狻⑺姡┖统砷L(zhǎng)(儲(chǔ)能、特高壓、風(fēng)電、光伏)等細(xì)分行業(yè)的擁擠度相對(duì)較低。

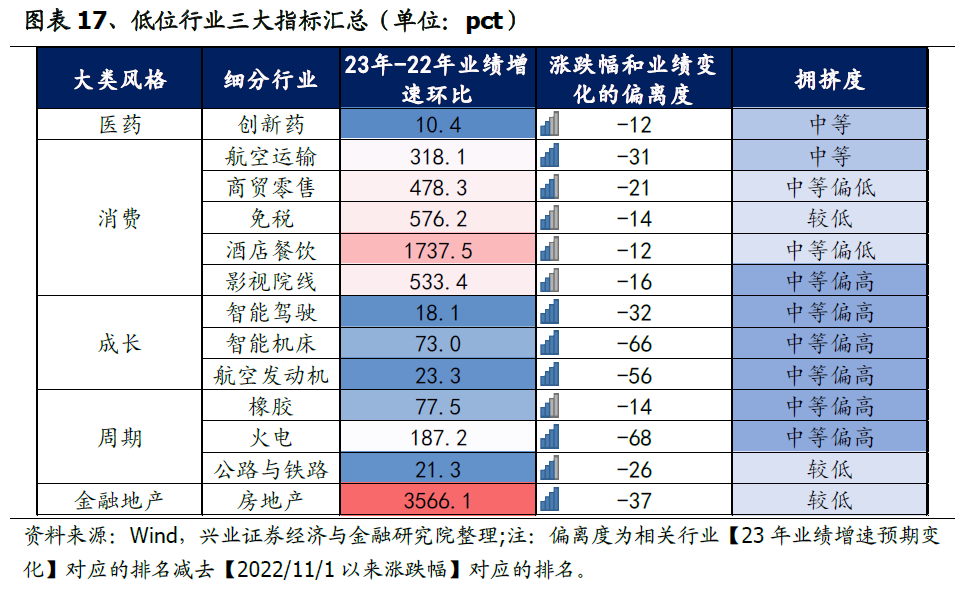

結(jié)合業(yè)績(jī)改善幅度、預(yù)期兌現(xiàn)程度和擁擠度三大維度,我們選取同時(shí)滿足【23年預(yù)期環(huán)比22年預(yù)期業(yè)績(jī)?cè)鏊僮兓笥诹恪俊ⅰ緟^(qū)間漲跌幅排名小于業(yè)績(jī)預(yù)期改善排名】、【擁擠度低于100%】三大條件的細(xì)分行業(yè),并結(jié)合自上而下的基本面判斷。篩選出醫(yī)藥(創(chuàng)新藥)、消費(fèi)(航空運(yùn)輸、商貿(mào)零售、免稅、酒店餐飲、影視院線)、成長(zhǎng)(智能機(jī)床、智能駕駛、航空發(fā)動(dòng)機(jī))、周期(橡膠、火電、公路與鐵路)和金融地產(chǎn)(房地產(chǎn))等業(yè)績(jī)改善空間大、股價(jià)尚未充分price in 業(yè)績(jī)預(yù)期、且擁擠度相對(duì)較低,有望實(shí)現(xiàn)低位補(bǔ)漲的細(xì)分方向。

3.2、中期回歸景氣、兼顧估值彈性,關(guān)注“強(qiáng)者恒強(qiáng)”與困境反轉(zhuǎn)兩個(gè)方向

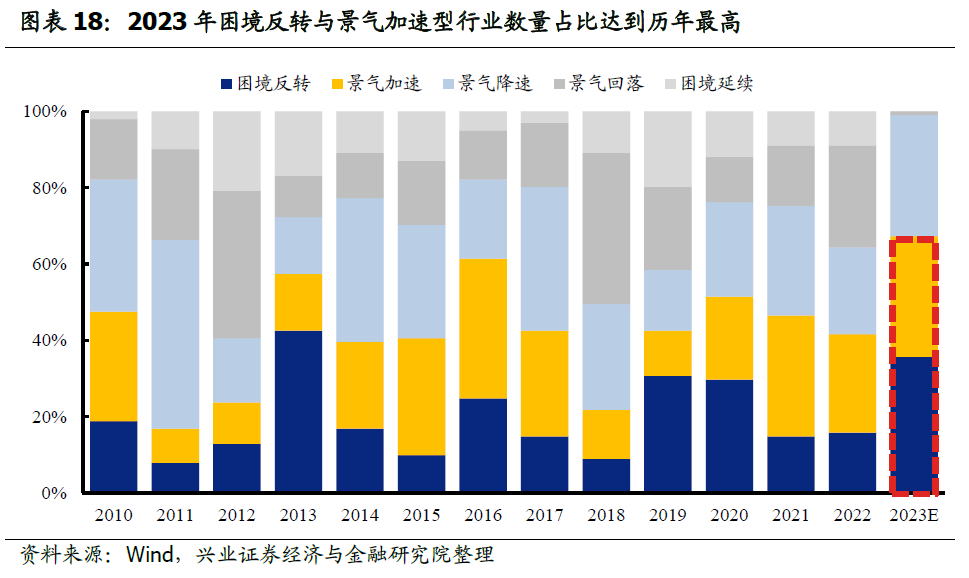

隨著景氣投資回歸,基本面對(duì)股價(jià)指引的有效性將逐漸增強(qiáng)。而今年與往年相比最明顯的變化就是困境反轉(zhuǎn)與景氣加速型行業(yè)的數(shù)量占比達(dá)到了歷年最高,由此也引發(fā)市場(chǎng)自年初以來(lái)對(duì)于尋找高業(yè)績(jī)彈性方向的關(guān)注。無(wú)論是低基數(shù)下高增長(zhǎng)的困境反轉(zhuǎn)型行業(yè),還是景氣延續(xù)中的景氣加速型行業(yè),今年在數(shù)量占比上都升至了歷史高位,而由于這兩類(lèi)行業(yè)最大的特點(diǎn)就是業(yè)績(jī)彈性的提升最為顯著,邊際交易思維引發(fā)了市場(chǎng)自年初以來(lái)對(duì)于尋找高業(yè)績(jī)彈性方向的關(guān)注。

那么,對(duì)于困境反轉(zhuǎn)型和“強(qiáng)者恒強(qiáng)”、景氣延續(xù)型行業(yè),究竟是該關(guān)注業(yè)績(jī)?cè)鏊龠€是業(yè)績(jī)彈性?參考?xì)v史,我們發(fā)現(xiàn):

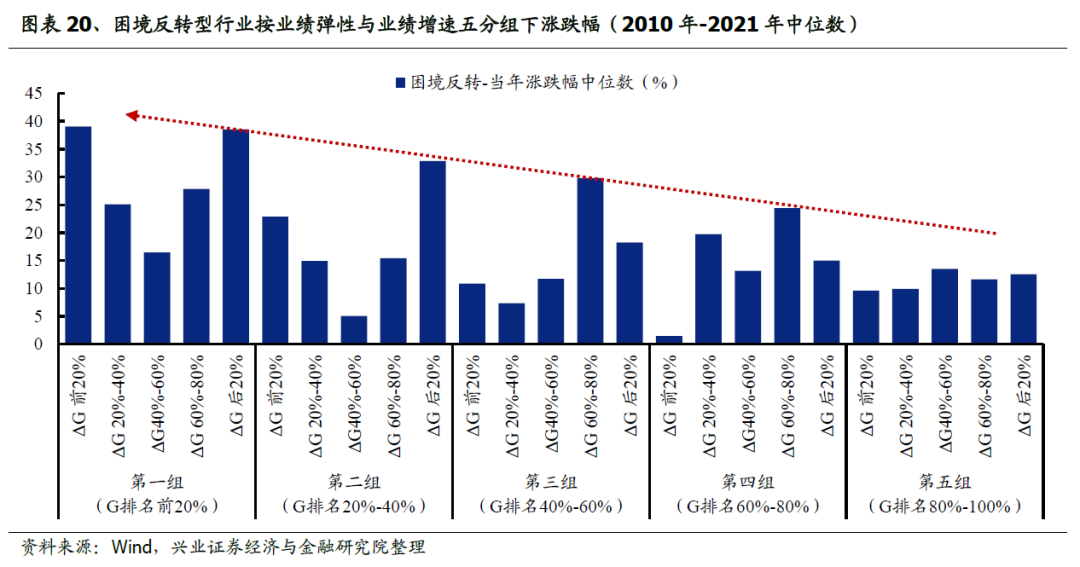

1、對(duì)于困境反轉(zhuǎn)的行業(yè)(前一年增速為負(fù)、今年增速轉(zhuǎn)正),業(yè)績(jī)彈性沒(méi)那么重要,最終還是看增速反轉(zhuǎn)到什么位置, 增速最高的方向就是收益率最高的方向。

首先,我們對(duì)困境反轉(zhuǎn)的個(gè)股按歸母凈利潤(rùn)增速變化(業(yè)績(jī)彈性)由高到低進(jìn)行五分組,并進(jìn)一步在各組內(nèi)按絕對(duì)增速由高到低再次進(jìn)行分組。不難發(fā)現(xiàn)按業(yè)績(jī)彈性分的這五個(gè)組之間漲跌幅差異并不具備明顯規(guī)律,而各組內(nèi)部的股價(jià)表現(xiàn)與增速存在著明顯的正相關(guān)性,即無(wú)論業(yè)績(jī)彈性如何,真正具備高收益的仍是增速最高的方向。

當(dāng)我們進(jìn)行反向分組再次驗(yàn)證時(shí),也能夠發(fā)現(xiàn)困境反轉(zhuǎn)中增速越高的組收益率中樞相對(duì)也就越高,而不同業(yè)績(jī)?cè)鏊俚慕M內(nèi),業(yè)績(jī)彈性與股價(jià)表現(xiàn)之間則并沒(méi)有一致性規(guī)律,因此對(duì)于困境反轉(zhuǎn)型行業(yè)而言,業(yè)績(jī)彈性沒(méi)那么重要,最終還是看增速反轉(zhuǎn)到什么位置。

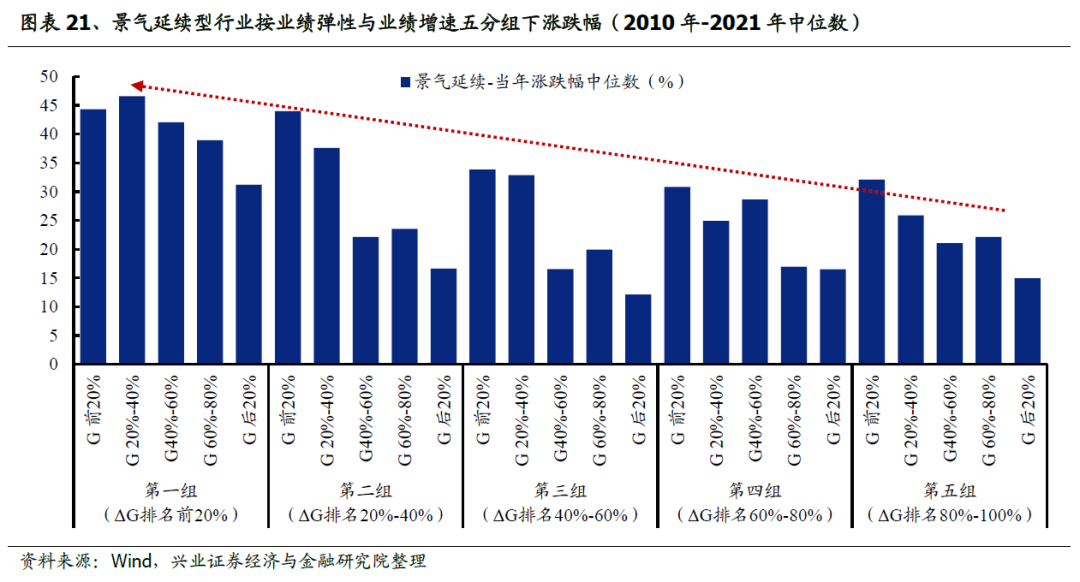

2、對(duì)于景氣延續(xù)的行業(yè)(前一年與今年增速均為正),增速和彈性都很重要,高增速要好于低增速、景氣加速要好于景氣降速,最優(yōu)策略是找到兼具高增速與景氣加速的方向。

同樣的,我們對(duì)景氣延續(xù)的個(gè)股按歸母凈利潤(rùn)增速變化(業(yè)績(jī)彈性)由高到低進(jìn)行五分組,并進(jìn)一步在各組內(nèi)按絕對(duì)增速由高到低再次進(jìn)行分組。可以發(fā)現(xiàn),對(duì)于按業(yè)績(jī)彈性劃分的這五個(gè)組,漲跌幅與業(yè)績(jī)彈性之間存在正向關(guān)系,即景氣加速好于景氣降速;同時(shí)各組內(nèi)部的股價(jià)表現(xiàn)也與增速存在著較強(qiáng)正相關(guān)性,即高增速要好于相對(duì)低增速。

進(jìn)行反向分組再次驗(yàn)證時(shí)也能夠發(fā)現(xiàn),增速越高的組收益率中樞相對(duì)也就越高,同時(shí)不同增速分組的組內(nèi)也基本存在業(yè)績(jī)彈性越大、收益率越高的現(xiàn)象,因此對(duì)于景氣延續(xù)的行業(yè)而言,增速與彈性都很重要。

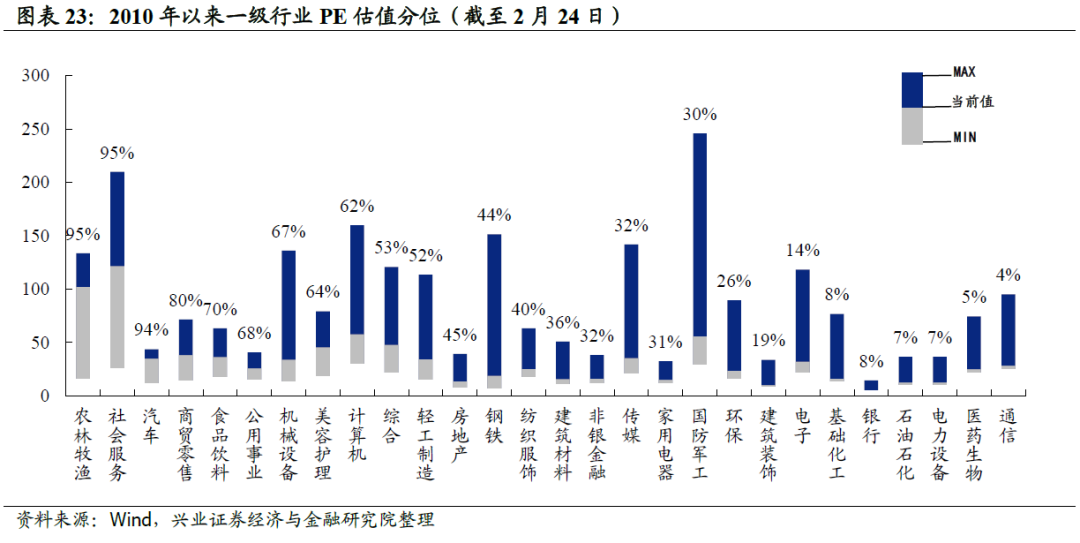

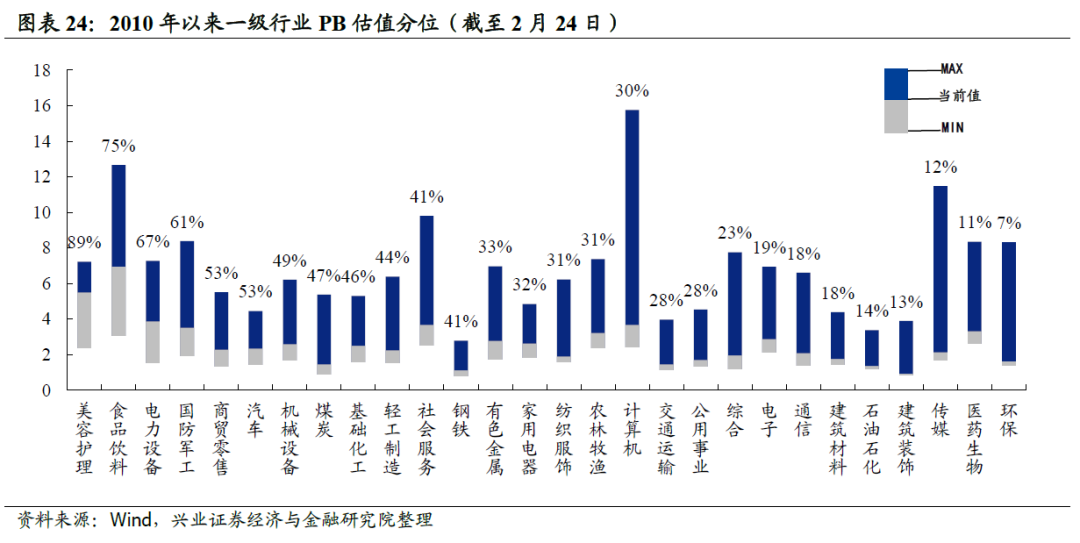

另一方面,除關(guān)注業(yè)績(jī)?cè)鏊偻猓覀冋J(rèn)為今年在行業(yè)配置上還需要兼顧估值彈性。無(wú)論對(duì)于困境反轉(zhuǎn)型行業(yè)還是景氣延續(xù)型行業(yè),增速G都很重要,但今年的不同在于低基數(shù)效應(yīng)下高增速將變得不再稀缺,那么市場(chǎng)也將由過(guò)去的 “淘汰賽”變成“競(jìng)速賽”。因此,在錨定高增速的同時(shí),我們認(rèn)為要尋求更高的超額收益,還需要兼顧估值彈性。沿“強(qiáng)者恒強(qiáng)“、景氣延續(xù)與困境反轉(zhuǎn)兩個(gè)方向布局,其中增速高同時(shí)估值彈性大的行業(yè),有望在未來(lái)一段時(shí)間成為市場(chǎng)新的主線。

綜合景氣與估值彈性,困境反轉(zhuǎn)中,建議關(guān)注當(dāng)前景氣仍處于低位、但今年有望困境反轉(zhuǎn),且估值、持倉(cāng)均處于中低位的高彈性方向:信創(chuàng)、創(chuàng)新藥、半導(dǎo)體、消費(fèi)電子、5G;另一方面,在“強(qiáng)者恒強(qiáng)”、景氣延續(xù)中,對(duì)于當(dāng)前景氣已處于高位、且已體現(xiàn)在高倉(cāng)位中的板塊,重點(diǎn)掘金增速能夠持續(xù)向上、估值合理的細(xì)分行業(yè),把握高增長(zhǎng)細(xì)分方向、以及個(gè)股α機(jī)會(huì):風(fēng)電、光伏、儲(chǔ)能、軍工、汽車(chē)零部件。

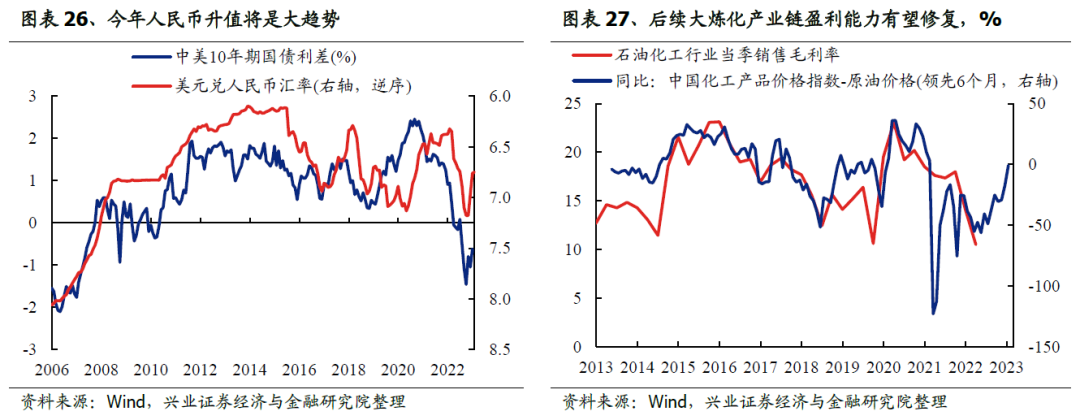

3.3、戰(zhàn)略看多中國(guó)復(fù)蘇、人民幣升值趨勢(shì)下的“大煉化”等周期

戰(zhàn)略性看多2023年中國(guó)復(fù)蘇+人民幣升值的全年宏觀主線驅(qū)動(dòng)下,“大煉化”、有色金屬、造紙等周期板塊機(jī)遇。一方面,2023年人民幣升值的宏觀背景下,以“大煉化”、有色金屬、造紙等為代表的周期板塊成本在海外、而收入,將享受到人民幣計(jì)價(jià)的原材料進(jìn)口成本中樞趨勢(shì)性下降對(duì)利潤(rùn)的增厚。另一方面,中國(guó)經(jīng)濟(jì)復(fù)蘇趨勢(shì)明朗,且海外、國(guó)內(nèi)均未對(duì)中國(guó)復(fù)蘇充分定價(jià)下,隨著疫情沖擊過(guò)后中國(guó)經(jīng)濟(jì)迸發(fā)出更強(qiáng)動(dòng)能,宏觀需求回暖也將帶動(dòng)這些行業(yè)盈利改善。

本文作者: 張啟堯,陳禹豪,文章來(lái)源:堯望后勢(shì),原文標(biāo)題:《【興證策略·3月展望】極致輪動(dòng)的背后兼論主線何時(shí)回歸?》。

本文作者: 張啟堯,陳禹豪,文章來(lái)源:堯望后勢(shì),原文標(biāo)題:《【興證策略·3月展望】極致輪動(dòng)的背后兼論主線何時(shí)回歸?》。張啟堯 SAC執(zhí)業(yè)證書(shū)編號(hào):S0190521080005

胡思雨 SAC執(zhí)業(yè)證書(shū)編號(hào):S0190521110003

程魯堯 SAC執(zhí)業(yè)證書(shū)編號(hào):S0190521120004

張勛 SAC執(zhí)業(yè)證書(shū)編號(hào):S0190520070004

吳峰 SAC執(zhí)業(yè)證書(shū)編號(hào):S0190510120002

楊震宇 SAC執(zhí)業(yè)證書(shū)編號(hào):S0190520120002

風(fēng)險(xiǎn)提示及免責(zé)條款

市場(chǎng)有風(fēng)險(xiǎn),投資需謹(jǐn)慎。本文不構(gòu)成個(gè)人投資建議,也未考慮到個(gè)別用戶特殊的投資目標(biāo)、財(cái)務(wù)狀況或需要。用戶應(yīng)考慮本文中的任何意見(jiàn)、觀點(diǎn)或結(jié)論是否符合其特定狀況。據(jù)此投資,責(zé)任自負(fù)。

責(zé)任編輯:張恒星 SF142

VIP課程推薦

APP專享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)