炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

【海通策略】關注積極的信號(吳信坤、楊錦、劉穎、荀玉根)

核心結論:①最近市場偏弱,但需重視一些積極信號。基本面上,地產銷售、消費、出行高頻數據逐漸回暖。②資金面上,春節后外資流入明顯放緩,但融資余額已經明顯上升,近期公募密集發行,內資正在接力。③參考歷史,牛市第一波上漲未完,短期行業或均衡。全年成長更強,如數字經濟代表的TMT、新能源結構性亮點。消費領域重視供給收縮明顯的子行業。

今年春節假期后,外資流入明顯放緩,市場走勢略顯糾結,呈現出震蕩休整格局。其實當前已經有積極信號出現,如部分高頻數據驗證基本面回暖趨勢,資金流入也有改善,本文對此進行分析。

1. 基本面:高頻數據驗證回暖趨勢

我們在《近期行業輪動的分析和展望-20230218》中提出,今年2月以來市場已經進入了宏觀預期的驗證期,當前市場開始關注現實是否能夠跟上春節前對于消費和節后復工的樂觀預期,尤其是對消費復蘇程度和地產銷售能否回升較為關注。那么當前基本面修復程度如何呢?下面我們從地產、消費等方面的高頻數據追蹤近期經濟復蘇的趨勢。

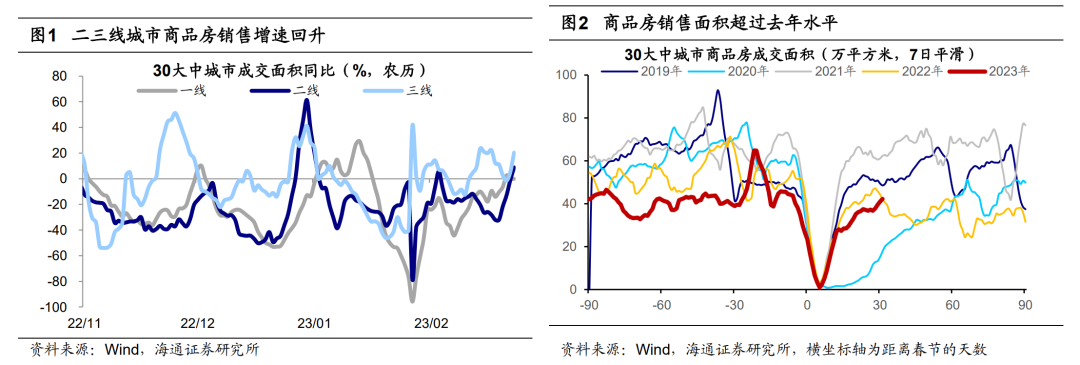

地產方面,近期二手房市場已逐漸回暖。從二手房交易看,熱點城市二手房成交明顯回暖。截至23/02/24,6大熱點城市二手房當周成交面積較22年農歷同比增長65%,已恢復至19年同期的141%。成交量的提升也帶動了二手房掛牌價格,截至02/19,一線城市掛牌價格周同比已由負轉正至1.9%,二、三線城市降幅也有所收窄。從一手房銷售看,節后商品房銷售數據震蕩向上。截至02/23,30大中城市商品房成交面積較22年農歷同比增長10%,已恢復至19年農歷同期的90%。分地區來看,各線城市新房銷售或已處在大的修復趨勢下,其中二、三線城市商品房成交面積同比已由負轉正。整體來看,地產銷售已出現局部回暖跡象,后續二手房市場熱度向上望帶動一手房交易回暖。

消費整體復蘇態勢延續,出行已基本恢復至常態化。從餐飲消費看,連鎖餐飲品牌銷售額持續改善,2月中旬以線下聚會場景為主的海底撈當周銷售額較去年農歷同期增長46%,但銷售額整體自1月底來有所回落。從電影消費看,春節后電影消費回落速度快于同期,但較去年修復明顯,截至23/2/22,觀影人數和觀影票房數據較22年農歷同比增長38%和47%。再看商品消費,部分熱度已接近19年同期水平。根據潮新聞援引浙江日報,自義烏市場開市后日均客流量超12萬人,已回到疫情前的95%左右。

市內交通方面,截至23/2/23,百城擁堵延時指數已回升至19年農歷同期的100.4%,修復速度有所放緩;地鐵的修復程度明顯更高,當前27城地鐵客流量已達到19年同期的118%,市內人口流動已恢復正常。城際交通方面,全國遷徙規模指數修復至疫前137%,修復程度較上周(123%)進一步擴大,城市務工人員返城潮或仍在持續。

當前穩增長政策正在推動宏微觀基本面回穩向上。目前宏觀政策對經濟復蘇的支持力度不斷加大。2月22日,財政部部長在全國財政工作會議中指出要增強財政政策的針對性有效性,大力提振市場主體的信心。2月24日央行發布《2022年第四季度中國貨幣政策執行報告》中表示,穩健的貨幣政策要精準有力,著力支持擴大內需。我們認為穩增長政策將持續發力,其中財政政策是最大看點,當前各地重大項目規劃和開工已在穩步推進中。重大項目工程安排方面,上海、廣東、天津等省市投資金額較去年明顯增長。例如根據新華網援引文匯報,上海市2023年重大工程全年計劃完成投資超過2150億元,較22年增長7.5%。隨著各地重大項目建設逐步推進,根據百年建筑網企鵝號,截至2023/2/21,百年建筑網調研全國12220個工程項目,全國施工企業開復工率為86.1%,環比提升9.6個百分點,同比提升5.7個百分點。重大項目陸續開工,將對穩增長形成更多支持,我們預計23年國內實際GDP同比增速將超過5%,預計2023年全部A股歸母凈利潤同比增速有望達到10-15%。

2. 資金面:內資有望逐漸接力

借鑒18年末-19年初,外資先入市,內資后接力。我們在《牛市第一波上漲的節奏及行業特征——借鑒19年初-20230212》中提出,22年10月以來資金入市節奏或與18年末-19年初相似,外資在市場底部進場,而內資后續接力。

首先看18年末-19年初,18年11月習總書記在民營企業座談會上提出大力支持民營企業發展壯大,18年12月中央經濟工作會議提出要強化逆周期調節。積極政策的持續出臺緩解了市場擔憂,外資從18年11月時就已開始明顯流入A股市場。19/01市場自底部開啟第一波上漲,市場前兩小段上漲(19年1-2月)期間外資合計凈流入超1200億元。而3月后外資流入明顯放緩甚至在4月出現逆流,這時內資開始接力,杠桿資金3-4月合計流入1560億元,同時公募基金發行3-4月共流入924億元。內資接力也推動股市迎來第一波上漲中的第三小段上漲。

當前內資接力外資的跡象已出現。類似19年初牛市初期第一波上漲,22年10月底以來的第一波上漲行情中外資同樣已經顯著流入,22/10/31-23/1/31期間北上資金已累計凈流入超2300億元,其中23年以來外資凈流入超過1500億元,已經超過22年全年水平。外資大幅回流的背后源于疫情擾動漸去和地產政策推動國內基本面復蘇、人民幣匯率升值。而春節以后外資流入明顯減速,2月以來北上資金凈流入124億元,較1月的1413億元大幅放緩;其中,最近3個交易日北上資金凈流出120億元。外資流入大幅放緩對市場短期行情也有影響,2月以來銀行(跌幅為3.7%,下同)、有色金屬(2.9%)、非銀金融(2.6%)、食品飲料(0.7%)行業表現不佳,而這些行業正是去年10月-今年1月北上資金大幅流入的行業。

隨著高頻數據驗證基本面修復,當前內資已開始呈現加速流入的跡象,截至23/02/23,2月杠桿資金凈買入額已達431億元,較1月凈買入額的6億元明顯放量,這也類似于19/02第三段上漲開啟前杠桿資金即開始流入。我們認為接下來公募基金有望成為內資增量的首要來源。22/12-23/1受國內疫情和春節的影響,公募基金發行較慢,月均發行規模僅256億元,低于02年以來每月390億元,而歷史數據顯示一季度是公募基金發行的旺季,2月以來已有4只股票型基金(華寶量化選股、創金合信產業臻選平衡、中銀創新成長、華夏汽車產業)提前結束募集,積極變化顯示后續公募基金有望加速入場。中長期看,居民資產配置向權益轉移趨勢進一步延續,內資有望持續入市,我們預計23年公募資金凈流入A股市場規模或突破1萬億元。

3. 第一波上漲未完,全年成長空間更大

22年10月以來牛市初期第一波上漲未完,短期行業均衡普漲。我們在《旭日初升——2023年中國資本市場展望-20221202》中提出,從牛熊周期、估值、基本面、資金面等維度來看,A股底部已過,正處在牛市初期的向上通道,22年10月以來市場上漲的性質是牛市初期的第一波上漲。22年10月底至今(截至2023/02/24,下同)上證綜指最大漲幅15%、滬深300漲22%,上漲持續約3-4個月,對比歷史四次牛市初期的第一波上漲,寬基指數漲幅在30%左右,時間平均持續3-4個月,可見這次第一波上漲的時間和空間與歷史相比仍有差距,具體數據詳見表3。

此外,借鑒19年牛市第一波上漲的歷史經驗,行業節奏先價值、后成長,后續隨著基本面數據逐步驗證和內資接力入市,市場迎來第三小段行業普漲。去年10月以來的上漲行情中市場已經歷了先價值、后成長的輪漲路徑。正如我們前文所述,目前從高頻數據來看基本面正好轉,內資接力外資入市跡象逐漸出現,往后看市場有望迎來第三段上漲,短期行業可能趨于均衡,但若著眼全年,數字經濟代表的成長空間或更大,詳見《牛市第一波上漲的節奏及行業特征——借鑒19年初-20230212》。

全年成長空間更大,成長板塊中重視數字經濟。具體行業配置方面,結合政策、技術和市場面三個維度判斷,我們認為成長板塊中數字經濟或更加值得關注。

首先在政策上,以數字經濟為代表的現代化產業正是擴內需與供給側結構性改革結合,具備供給創造需求的特質,已成為重塑經濟增長的重要抓手,政府對相關領域的投入或將不斷加大。2月21日中共中央政治局第三次集體學習中,習總書記再次強調要加快實現科技儀器設備、操作系統和基礎軟件的國產化。政策的大力支持將加速數字經濟相關產業發展。其次在技術上,人工智能等技術落地行業,正加速數字經濟發展,海內外科技巨頭均在積極布局ChatGPT;根據36Kr,ChatGPT有望在智能客服、虛擬人、游戲等領域得到更大落地應用。根據中國網科學援引沙利文,預計21-26年我國對話式AI市場規模年復合增速將達26%。

數字經濟輻射硬件、軟件、服務商等TMT領域,有望提振行業基本面,我們預計TMT板塊23年歸母凈利潤同比增速有望達到25%左右,在大類行業中增速最快且環比改善幅度最明顯。22/23年計算機歸母凈利潤增速達-30%/30%、電子歸母凈利增速達-10%/20%、通信歸母凈利增速達10%/15%。當前TMT板塊整體仍是低估低配,從估值看目前計算機自13年來PE(TTM)分位數為15%,電子8%,通信30%;從基金配置看,22Q4公募基金對計算機相對于滬深300的超配比例處13年以來13%,電子為5%,通信為26%。未來隨著數字經濟發展提速,將催化低估低配的TMT行情展開。

此外,關注新能源的結構性機會。除了數字經濟外,新能源產業同樣是我國建設現代化產業體系的重要一環,習總書記在2月16日《求是》雜志文章中提到加快規劃建設新型能源體系,要加快新能源、綠色低碳等前沿技術研發和應用推廣。我們認為23年可關注板塊中景氣度有望維持高位的細分領域,如儲能、新能源車智能化等。①新能源車方面,根據央視網,上海市將延續實施新能源車置換補貼至2023年6月30日,并繼續免征車輛購置稅。各地補貼政策延續或有望加速新能源汽車消費恢復,新能源車智能化領域景氣度將持續。②儲能方面,當前多省市已經明確新能源配置儲能的要求,這將直接帶動大型儲能需求。根據中關村儲能產業技術聯盟預測,23年中國電化學儲能累計裝機量增速將達82%。

全年維度關注消費復蘇。目前促消費同樣是政策關注的重點,未來疫情擾動漸去疊加政策支持有望推動消費基本面改善,但22年10月底以來消費板塊股價已有修復,往未來看需關注消費板塊業績彈性更大的領域。我們在《供給側看消費機會在何處?——后“疫”時代報告系列4-20230222》中分析過,消費行業中前期供給收縮明顯的行業業績彈性將更大。具體來看,中觀行業層面,疫情期間啤酒白酒、服務類消費、黃金珠寶、超市供給明顯收縮。微觀供給層面,2020年以來白酒&啤酒、黃金珠寶、餐飲、酒店上市公司相關供給逆勢擴張,航空、超市、影視院線上市公司受損程度小于行業;而當下更多的潛在供給產能也意味著這類公司在后續消費復蘇時有望獲取更多的市場份額。結合市場面數據來看,目前酒店的PB尚處在13年以來74%的歷史分位、啤酒PE歷史分位59%,黃金珠寶PE歷史分位39%,估值相對合理。結合Wind一致預期及海通分析師預測,預計2023年酒店行業營收有望實現30%的增長,凈利潤扭虧,啤酒的歸母凈利潤則有望在23年實現15%-20%的增速,黃金珠寶歸母凈利潤增速預期20%-30%。業績修復預期下,當前估值相對合理、機構配置上升空間大的啤酒、酒店、黃金珠寶行業或相對較優。

風險提示:通脹繼續大幅上行,國內外宏觀政策收緊。

責任編輯:張恒星 SF142

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)