財富管理“最后一公里”,誰是優秀的引路人?首屆新浪財經·金麒麟最佳投資顧問評選重磅開啟,火熱報名中~~點擊查看>>

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:【興證策略團隊】“新半軍”:愛在深秋

來源:堯望后勢

核心觀點

回顧:2022年2月以來逐步構建“新半軍”擇時及行業比較框架。2022年4月14日《調整至今,“新半軍”擇時框架發出哪些重要信號?》預判5月“新半軍”迎來反轉。2022年6月26日中期策略再次強調下半年《亂中取勝:看好“新半軍”》。9月4日周報強調新能源接近估值底。

展望:10月下旬“新半軍”或開啟新一輪上行

近期海內外因素共振交織,導致市場波動調整。核心是風險偏好在短期內的急劇收縮,類似今年3、4月的微縮版。1)首先,8月美國通脹超預期劇烈扭轉市場前期對美聯儲的樂觀判斷,導致加息預期快速升溫、美股大幅調整、美債利率新高、人民幣匯率貶值破7,沖擊國內市場尤其是成長板塊風險偏好。2)其次,全球大國博弈下,市場對相關板塊外貿形勢擔憂升溫。3)風險偏好收縮下,資金從成長板塊向低估值、低倉位的價值板塊“流竄”、避險。然而政策預期波動及經濟數據的疲弱,導致價值板塊的波動同樣劇烈,進而導致市場缺乏持續性的風格主線。

關于“新半軍”,短期市場存在較大分歧。但我們認為,10月下旬“新半軍”或進入新一輪上行窗口:

1、從空間上看,當前“新半軍”估值和擁擠度已回落至歷史較低水平。估值層面,“新半軍”多數子行業均處于歷史較低分位。擁擠度層面,5、6月份的顯著上漲使得“新半軍”擁擠度一度接近歷史高位。但在經歷7、8月的震蕩、分化后,“新半軍”擁擠度整體已降至中等偏低水位,部分細分行業擁擠度更已到達歷史低位。

2、從時間上看,10月下旬也是海內外不確定性逐漸消退的節點。市場有望脫離“驚弓之鳥”的狀態,并從當前的避險模式回歸到聚焦景氣、基本面審美的模式中。

3、此外,領先指標同樣指向“新半軍”10月下旬開啟新一輪上行。分析師預期修正強度指標是我們獨家構建的“新半軍”擇時的“秘密武器”,可以領先80個交易日判斷“新半軍”股價的拐點。這一指標曾精準預測4月底“新半軍”的反轉。而當前,指標指向“新半軍”10月下旬開啟新一輪上行(具體指標構建詳見《新半軍擇時框架》)。

短期內市場仍處于“無主線”、“弱風格”的窗口。雖然從調整空間上我們認為已經較為充分,但風險偏好仍受到壓制。“新半軍”中,可以趁著調整布局三季報乃至明年景氣有望持續的方向:軍工(航空發動機)、半導體(材料、設計)、智能駕駛、儲能。

中長期,持續重點關注“專精特新”六大方向:1)新能源(新能源汽車、光伏、風電、特高壓等),2)新一代信息通信技術(人工智能、大數據、云計算、5G等),3)高端制造(智能數控機床、機器人、先進軌交裝備等),4)生物醫藥(創新藥、CXO、醫療器械和診斷設備等),5)軍工(導彈設備、軍工電子元器件、空間站、航天飛機等),6)糧食安全(種業、生物科技、化肥等)。

風險提示:關注全球資本回流美國超預期,中美博弈超預期等。

報告正文

“新半軍”:愛在深秋

回顧:2022年2月以來逐步構建“新半軍”擇時及行業比較框架。2022年4月14日《調整至今,“新半軍”擇時框架發出哪些重要信號?》預判5月“新半軍”迎來反轉。2022年6月26日中期策略再次強調下半年《亂中取勝:看好“新半軍”》。9月4日周報強調新能源接近估值底。

展望:10月下旬“新半軍”或開啟新一輪上行

近期海內外因素共振交織,導致市場波動調整。核心是風險偏好在短期內的急劇收縮,類似今年3、4月的微縮版。1)首先,8月美國通脹超預期劇烈扭轉市場前期對美聯儲的樂觀判斷,導致加息預期快速升溫、美股大幅調整、美債利率新高、人民幣匯率貶值破7,沖擊國內市場尤其是成長板塊風險偏好。2)其次,全球大國博弈下,市場對相關板塊外貿形勢擔憂升溫。3)風險偏好收縮下,資金從成長板塊向低估值、低倉位的價值板塊“流竄”、避險。然而政策預期波動及經濟數據的疲弱,進而導致市場缺乏持續性的風格主線。

關于“新半軍”,短期市場存在較大分歧。但我們認為,10月下旬“新半軍”或進入新一輪上行窗口:

1、從空間上看,當前“新半軍”估值和擁擠度已回落至歷史較低水平。估值層面,“新半軍”多數子行業均處于歷史較低分位。擁擠度層面,5、6月份的顯著上漲使得“新半軍”擁擠度一度接近歷史高位。但在經歷7、8月的震蕩、分化后,“新半軍”擁擠度整體已降至中等偏低水位,部分細分行業擁擠度更已到達歷史低位。

2、從時間上看,10月下旬也是海內外不確定性逐漸消退的節點。市場有望脫離“驚弓之鳥”的狀態,并從當前的避險模式回歸到聚焦景氣、基本面審美的模式中。

3、此外,領先指標同樣指向“新半軍”10月下旬開啟新一輪上行。分析師預期修正強度指標是我們獨家構建的“新半軍”擇時的“秘密武器”,可以領先80個交易日判斷“新半軍”股價的拐點。這一指標曾精準預測4月底“新半軍”的反轉。而當前,指標指向“新半軍”10月下旬開啟新一輪上行(具體指標構建詳見《新半軍擇時框架》)。

短期內市場仍處于“無主線”、“弱風格”的窗口。雖然從調整空間上我們認為已經較為充分,但風險偏好仍受到壓制。“新半軍”中,可以趁著調整布局三季報乃至明年景氣有望持續的方向:軍工(航空發動機)、半導體(材料、設計)、智能駕駛、儲能。

中長期,持續重點關注“專精特新”六大方向:1)新能源(新能源汽車、光伏、風電、特高壓等),2)新一代信息通信技術(人工智能、大數據、云計算、5G等),3)高端制造(智能數控機床、機器人、先進軌交裝備等),4)生物醫藥(創新藥、CXO、醫療器械和診斷設備等),5)軍工(導彈設備、軍工電子元器件、空間站、航天飛機等),6)糧食安全(種業、生物科技、化肥等)。

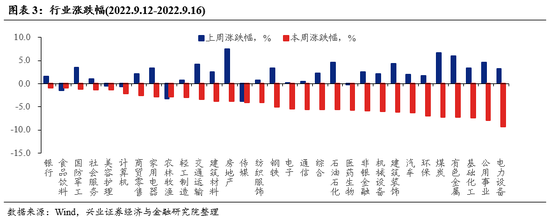

本周A股市場回顧

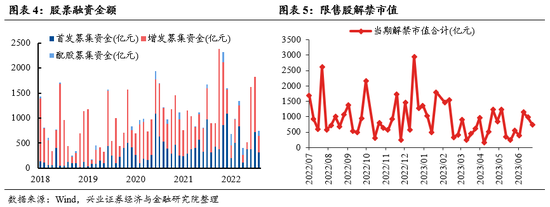

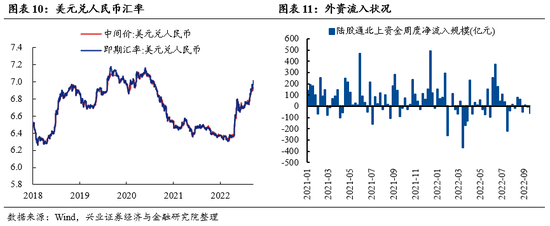

A股資金面跟蹤

A股盈利和估值

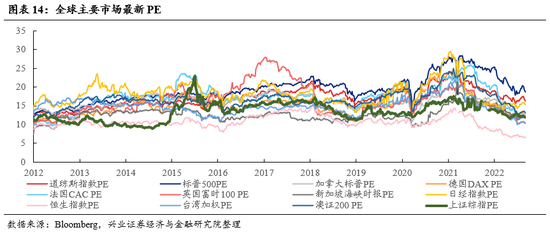

海外市場跟蹤

風險提示

關注全球資本回流美國超預期,中美博弈超預期等。

責任編輯:馮體煒

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)