財富管理“最后一公里”,誰是優秀的引路人?首屆新浪財經·金麒麟最佳投資顧問評選重磅開啟,火熱報名中~~點擊查看>>

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:【廣發策略戴康團隊】回調后如何平衡價值與成長?——周末五分鐘全知道(9月第3期)

來源:戴康的策略世界

報告摘要

●A股價值與成長風格繼續平衡。本周多因素觸發波動:海外“緊縮交易”,美國股債雙殺,美債10Y利率飆升逼近前高;美國IRA法案、歐盟立法提案、歐洲限制電價,共同擾動國內新能源產業鏈的外需預期;人民幣匯率貶值破7,外資連續3日凈流出等。

●我們維持指數“形似慎思篤行、而神不似”的判斷,四季度“水到渠成”行情可期。(1)A股表觀“盈利底”已確認,中報超預期之下全年A股盈利預測較上半年的悲觀預期有所上修,形成分子端的支撐;(2)海外難以持續演繹“緊縮交易”,在經濟讀數和通脹讀數的交織下,四季度再度向“衰退交易”切換,距離海外結束加息的拐點較上半年更近;(3)國內仍處于“寬貨幣+類資產荒”格局,權益市場持續下行的風險不大。

●維持8月末以來的風格建議,繼續平衡價值與成長風格。(1)“寬貨幣+弱信用”對小盤有利,而近期地產、基建表征的傳統穩增長寬信用政策線索增多;(2)信用利差和小盤表現負相關,而近期信用利差已自2010年以來歷史低位震蕩上行;(3)價值板塊與大盤股的賠率指標均在較極限位置,賠率合意疊加上述勝率的預期轉變促發風格均衡;(4)基金配置已有所切換。穩增長政策再度“松綁”帶來價值板塊勝率改善,建議繼續平衡價值與成長風格配置,部分行業的估值已較20年3月新冠疫情前更低,可重點關注相關行業景氣預期方面的積極變化。

●成長板塊借回調時機進行優選,可以基于“盈利-久期收縮”框架衡量。我們在8.17《如何兼顧估值與景氣——久期收縮新視角》一文首次闡述“盈利-久期收縮”的分析框架及計算思路,賽道股回調之后,當下我們可繼續藉此框架觀測2022.6.28-2022.9.16期間主要新興產業的盈利預期及“久期”收縮情況,可見部分新興賽道業績透支程度自6月底以來已有顯著緩和,并較為符合“業績高增速+久期強收縮”特征(或更具反彈動能),主要為:①新興一級:風電、光伏、新材料、CXO等;②新興二級:光伏組件、硅料硅片、輕量化、正負極材料、靶材等。

●A股下行風險有限,價值切換預演+成長股適度擴散。海外“緊縮+衰退”交易共振,A股處于“此消彼長”的波折期,但在表觀盈利底確立、國內寬貨幣、類資產荒的格局下,當前與1-4月的“慎思篤行”形似而神不似,維持權益市場沒有大幅下行風險的判斷。繼續利用波動平衡價值與成長:(1)賠率較優,且勝率在改善的價值(地產龍頭/煤炭);(2)中報景氣企穩及PPI-CPI傳導受益(家電/食品飲料);(3)成長板塊以“盈利-久期收縮”框架衡量行業當下的股價對于未來業績的透支程度已消化的細分方向(光伏組件龍頭/風電/傳媒)。

●風險提示:疫情控制反復,全球經濟下行超預期,海外不確定性等。

報告正文

一

核心觀點速遞

(一)A股價值與成長風格繼續平衡。近期行情的波折來自于貼現率層面的多因素波動:(1)美國8月CPI披露后海外“緊縮交易”升溫,美國股債雙殺,美債10Y利率飆升超3.45%逼近前高,擠壓A股尤其是成長板塊估值;(2)海外政策環境影響國內新能源產業鏈的外需預期——8月16日拜登簽署《2022年通脹削減法案》、通過電池材料本土化的購車補貼要求推動“電動車北美化”,9月15日歐委會主席發布市場禁止強迫勞動產品的立法提案影響國內光伏出口預期,9月14日歐盟推出干預措施以降低電價、對新能源發電收入端產生影響;(3)9月14日美參院外委會審核通過“臺灣政策法”,臺海關系不確定性抬升;(4)9月16日離岸人民幣兌美元匯率“破7”,創20年8月以來新低,外資本周連續三日凈流出。

本周A股成長/價值,大盤/小盤風格進一步均衡。我們自8.21《如何觀察本輪小盤行情的持續性?》、8.28《如何觀察本輪風格切換的時機?》以來持續提示,隨著小盤相對估值已至10年以來歷史均值、信用利差已至10年以來歷史低位,四季度大會前后政策期許升溫,成長/價值、大盤/小盤的切換概率較大;并在9.4《當前如何平衡成長與價值風格?》中繼續提示,建議把握價值切換預演+成長股適度擴散的投資機會。

(二)市場下跌類似1-4月“慎思篤行”時期,我們維持“形似慎思篤行而神不似”的判斷,四季度貼現率下行驅動的“水到渠成”仍然可期。首先,A股表觀“盈利底”已確認,中報超預期之下全年A股盈利預測較上半年的悲觀預期有所上修,形成分子端的支撐:我們在9.5《A股中報分析:A股投產階段,如何再加杠桿》中指出,二季度經濟受疫情影響、但中報盈利超預期,體現了(1)龍頭盈利穩健性;(2)上游資源品利潤占比是12年以來新高,并延續高景氣;(3)中下游制造業的利潤率和ROE也已度過最差時刻。在此基礎上A股中報大概率已確立“盈利底”,且全年非金融企業盈利增速有望上修至雙位數增長,這較1-4月“慎思篤行”時期相比,分子端企業盈利對市場的支撐更有韌勁。其次,下半年海外難以持續演繹“緊縮交易”,在海外經濟讀數和通脹讀數的交織披露下,三季度為“緊縮+衰退”共振,四季度或再度向“衰退交易”切換,且距離海外結束加息的拐點較上半年更近:9月13日晚間美國勞工部公布超預期的美國CPI數據之后,美國股債雙殺,截至9月16日美債10年期利率上行至3.45%、實際利率上行明顯,當前美國核心通脹的數據粘性及美聯儲抗通脹的堅定決心還會主導海外“緊縮交易”,不過美國的經濟增長數據仍待密切觀察,四季度仍會在“緊縮預期”和“衰退預期”當中反復,當前較上半年來看距離美聯儲結束加息的拐點更近。最后,國內仍然處于“寬貨幣+類資產荒”格局,對于權益市場來說持續下行的風險并不大。9月15-16日數家國有大行、股份行相繼下調存款利率,9月16日央行進一步表示“我國貨幣政策空間充足”,“寬貨幣+類資產荒”格局對A股形成支撐。

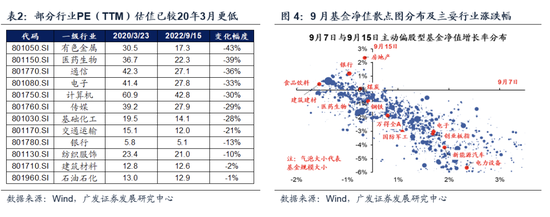

(三)我們維持8月末關于穩增長政策再度“松綁”帶來價值板塊勝率改善的判斷,建議繼續平衡價值與成長風格配置。我們在8.21《如何觀察本輪小盤行情的持續性?》、8.28《如何觀察本輪風格切換的時機?》中連續2周總結了市場風格均衡的信號,近期信號增強帶來市場風格演繹平衡——(1)“寬貨幣+弱信用”對小盤有利,而近期地產、基建表征的傳統穩增長寬信用政策線索增多,包括5000億專項債結存限額盤活并于10月底前發放完畢,新增3000億政策性開發性金融工具并推動進快形成實物工作量,通過政策性銀行專項借款支持已售逾期難交付住宅項目“保交樓”等,這些均有助于修復大盤弱信用的悲觀預期;(2)信用利差和小盤表現負相關,而近期信用利差至2010年以來歷史低位震蕩上行,我們認為今年以來持續收斂的信用利差對于寬貨幣、弱信用、資產荒的定價已非常充分,并在8.21報告提示觀察利差走闊對小盤行情的階段影響,當前產業債AA+的信用利差較8月低點小幅上行;(3)無論是價值板塊還是大盤股的賠率指標至極限位置,賠率合意疊加上述勝率的預期轉變促發風格均衡,當前大盤價值ERP以及上證50、滬深300的股債相對回報率均接近2010年以來的歷史最高位;(4)基金配置已有所切換,以9.7日和9.15日市場風格劈叉比較劇烈的交易日基金凈值分布來看,當前基金對于新能源車、電力設備的配置比例較6月末下降,體現為凈值表現與相關產業漲跌幅明顯脫敏。我們維持穩增長政策再度“松綁”帶來價值板塊勝率改善的判斷,建議繼續平衡價值與成長風格配置,下表2部分行業的估值已較20年3月新冠疫情前更低,可重點關注相關行業景氣預期方面的積極變化。

(四)成長板塊借回調時機進行優選,可以基于“盈利-久期收縮”框架衡量行業當下的股價對于未來業績的透支程度,適度挖掘成長股擴散機遇。(1)我們在8.17《如何兼顧估值與景氣——久期收縮新視角》一文首次闡述“盈利-久期收縮”的分析框架及計算思路,基于最新的市值、盈利預期增速等數據所測算出的個股/行業“久期”可以理解為當下的股價透支了未來多長時間的業績,以市場下跌過程中“久期”的縮短程度刻畫其估值的有效消化情況,“久期收縮”幅度表征業績透支的緩和程度。我們復盤過往五輪典型“下跌-反彈”周期后發現:①下跌時“久期”收縮幅度越大的組合在后續反彈期間動能更強,“久期收縮”因子顯著有效;②其中輔以盈利支撐的“業績高增速+久期強收縮”組合表現更佳,反之則表現占劣。(2)7月以來A股整體弱勢,其中成長風格受制于分子端(地緣博弈→擾動外需預期)+分母端(美債利率上行→估值擠壓)雙重約束而階段性承壓。在當下賽道股顯著回調之際,我們將“盈利-久期”框架應用于19大新興一級及68個新興二級行業,發現上述兩大結論在新興產業中同樣適用,“業績高增速+久期強收縮”在歷史上超額收益顯著(詳見9.15《“盈利-久期”框架下看回調后的新興產業》)。當下我們藉此框架觀測2022.6.28-2022.9.16期間主要新興產業的盈利預期及“久期”收縮情況,部分新興賽道業績透支程度自6月底以來已有顯著緩和,并較為符合“業績高增速+久期強收縮”特征(更具反彈動能),主要為:①新興一級:風電、光伏、新材料、CXO等;②新興二級:光伏組件、硅料硅片、輕量化、正負極材料、靶材等。

(五)A股下行風險有限,價值切換預演+成長股適度擴散。海外“緊縮+衰退”交易共振,海外政策環境及人民幣匯率波動同樣影響國內風險偏好,A股處于“此消彼長”的波折期,但在盈利底確立、國內寬貨幣、類資產荒的格局下,當前與1-4月的“慎思篤行”形似而神不似,維持權益市場下行風險有限的判斷。繼續平衡成長與價值風格,歷史上“出口下+消費弱+就業壓力大”的時期往往聚焦地產,近期地產相關的政策松動 VS 新能源相關的海外預期波動,推動風格走向均衡。價值切換預演+成長股適度擴散,配置建議:(1)賠率較優,且勝率在改善的價值(地產龍頭/煤炭);(2)中報景氣企穩及PPI-CPI傳導受益(家電/食品飲料);(3)成長板塊以“盈利-久期收縮”框架衡量行業當下的股價對于未來業績的透支程度已消化的細分方向(光伏組件龍頭/風電/傳媒)。

二

本周重要變化

(一)中觀行業

1.下游需求

房地產:Wind30大中城市成交數據顯示,截至2022年9月16日,30個大中城市房地產成交面積累計同比下降32.69%,30個大中城市房地產成交面積月環比下降19.58%,月同比下降41.96%,周環比下降15.62%。國家統計局數據,1-8月房地產新開工面積8.51億平方米,累計同比下跌37.20%,相比1-8月增速下跌1.10%;8月單月新開工面積0.89億平方米,同比下降-45.66%;1-8月全國房地產開發投資90809億元,同比名義下降-7.40%,相比1-7月增速下降1.00%,8月單月新增投資同比名義下降13.81%;1-8月全國商品房銷售面積8.7890億平方米,累計同比下降23.00%,相比1-7月增速上升0.10%,8月單月新增銷售面積同比下降22.58%。

汽車:乘聯會數據,9月第1周乘用車零售銷量同比增長0%,環比上周下降11%;中國汽車工業協會數據,8月商用車銷量238.34萬輛,同比上升32.06%;乘用車銷量212.53萬輛,同比上升36.53%。

2.中游制造

鋼鐵:螺紋鋼價格指數本周下跌0.18%至4098.89元/噸,冷板價格指數漲0.52%至4412.49元/噸。截止9月16日,螺紋鋼期貨收盤價為3686.00元/噸,比上周下跌0.89%。鋼鐵網數據顯示, 9月上旬,重點統計鋼鐵企業日均產量209.82萬噸,較8月下旬上升3.26%。

水泥:本周全國水泥市場價格下行,環比回落-0.40%。全國高標42.5水泥均價為432.76元。其中華東地區均價上升至429.28元,中南地區維持405.00元,華北地區上升至464.00元。

挖掘機:8月企業挖掘機銷量18076臺,高于7月的17939臺,同比上升0.00%。

發電量:8月發電量同比增長9.8%,較7月上升5.4%。

3.上游資源

煤炭與鐵礦石:本周鐵礦石庫存增加,煤炭價格上升,煤炭庫存增加。太原古交車板含稅價本周為2370.00元/噸,與上周持平;秦皇島山西優混平倉5500價格本周漲5.04%至1326.00元/噸;庫存方面,秦皇島煤炭庫存本周增加0.89%至455.00萬噸;港口鐵礦石庫存增加0.22%至13718.92萬噸。

國際大宗:WTI本周跌1.33%至84.07美元;Brent跌0.92%至91.57美元;LME金屬價格指數跌0.35%至3689.20;大宗商品CRB指數跌1.10%至281.00;BDI指數漲28.03%至1553.00。

(二)股市特征

股市漲跌幅:上證綜指本周下跌-4.16%,行業漲幅前三為采掘(0.00%)、銀行(-0.85%)、食品飲料(-0.91%);漲幅后三為電氣設備(-9.30%)、公用事業(-7.92%)、化工(-7.31%)。

動態估值: A股總體PE(TTM)從上周17.51倍下降到本周16.73倍,PB(LF)從上周1.69倍下降到本周1.62倍;A股整體剔除金融服務業PE(TTM)從上周28.14倍下降到本周26.76倍,PB(LF)從上周2.40倍下降到本周2.28倍;創業板PE(TTM)從上周62.03倍下降到本周58.12倍,PB(LF)從上周4.15倍下降到本周3.89倍;科創板PE(TTM)從上周的43.74倍下降到本周42.04倍,PB(LF)從上周的4.50倍下降到本周4.32倍;A股總體總市值較上周下降4.46%;A股總體剔除金融服務業總市值較上周下降4.91%;必需消費相對于周期類上市公司的相對PB從上周1.96上升到本周2.03;創業板相對于滬深300的相對PE(TTM)從上周5.17下降到本周5.01;創業板相對于滬深300的相對PB(LF)從上周2.99下降到本周2.90;股權風險溢價從上周0.92%上升到本周1.06%,股市收益率從上周3.55%上升到本周3.74%。

融資融券余額:截至9月15日周四,融資融券余額15984.72億,較上周下降0.45%。

大小非減持:本周A股整體大小非凈減持38.47億,本周減持最多的行業是電子(-13.17億)、計算機(-4.98億),國防軍工(-3.56億),本周增持最多的行業是銀行(0.04億),采掘(0.00億),化工(0.00億)。

限售股解禁:本周限售股解禁446.18億元,預計下周解禁923.11億元。

北上資金:本周陸股通北上資金凈流出60.88億元,上周凈流入2.21億元。

AH溢價指數:本周A/H股溢價指數下降至142.17,上周A/H股溢價指數為144.05。

(三)流動性

截至9月16日,央行本周共有5筆逆回購到期,總額為100億元;4筆逆回購,總額為80億元;投放MLF4000億元,回籠MLF6000億元,凈投放(含國庫現金)共計-2020億元。

截至2022年9月16日,R007本周上漲9.65BP至1.6631%;SHIBOR隔夜利率上漲13.50BP至1.2940%;期限利差本周下跌3.34BP至0.8432%;信用利差下跌4.63BP至0.4562%。

(四)海外

美國:本周二公布美國8月CPI同比增速8.3%,低于前值8.5%,高于預期8.1%;公布美國8月核心CPI同比增速6.3%,高于前值5.9%和預期6.1%%;公布美國8月煉油廠加工量16.74(百萬桶/天),低于前值16.77(百萬桶/天);本周三公布美國季調后最終需求PPI同比增速8.7%,低于前值9.8%和預期8.8%;公布美國季調后8月剔除食品和能源最終需求PPI同比增速7.3%,低于前值7.7%,高于預期7.1%;周四公布美國季調后8月核心零售總額環比增速0.29%,高于前值-0.41%;公布美國季調后8月零售和食品服務銷售同比增速9.15%,低于前值10.06%;公布9月10日當周初次申請失業金人數:季調213,000人,低于前值218,000人;公布美國9月09日天然氣庫存2,771 (十億立方英尺),高于前值2,694(十億立方英尺)。

歐盟:本周二公布歐元區9月ZEW經濟景氣指數-60.7,低于前值-54.9和預期-58.3;本周三公布歐元區7月工業生產指數同比增速-2.4%,低于前值2.2%和預期0.4%;本周三公布歐元區第二季度就業人數環比增速0.4%,低于前值0.7%,高于預期0.3%;本周五公布歐元區CPI同比增速9.1%,低于前值8.9%,持平預期;公布歐元區核心CPI同比增速4.3%,高于前值4.0%,持平預期4.3%。

日本:本周二公布日本8月企業價格指數同比增速9.00%,低于前值9.01%和預期8.90%;本周三公布日本7月產能利用率指數同比增速-1.73%低于前值-4.40%;本周四公布日本8月進口額同比增速49.89%,高于前值47.24%和預期46.70%,公布日本8月出口額同比增速22.06%,高于前值19.06%,低于預期23.60%。

海外股市:標普500本周跌4.77%收于3873.33點;倫敦富時跌-2.65%收于7236.68點;德國DAX跌2.65%收于12741.26點;日經225跌2.29%收于27567.65點;恒生跌3.10%收于18761.69點。

(五)宏觀

8月公共財政:8月公共財政收入同比增長5.58%,8月份公共財政支出增長5.64%。

8月社會消費零售:8月社會消費品零售總額3.63萬億元,同比增長5.4%,高于前值的2.7%。

8月固定資產投資:8月固定資產投資累計同比增長5.8%,高于前值的5.7%。

8月工業增加值:8月工業增加值同比增長4.2%,高于前值的3.8%。

8月CPI&PPI:2022年8月,全國居民消費價格同比上漲2.5%,環比下降0.1%。全國工業生產者出廠價格同比上漲2.3%,環比下降1.2%。

8月貨幣:8月末,廣義貨幣(M2)余額259.51萬億元,同比增長12.2%,增速分別比上月末和上年同期高0.2個和4個百分點;狹義貨幣(M1)余額66.46萬億元,同比增長6.1%,增速比上月末低0.6個百分點,比上年同期高1.9個百分點。

8月社會融資規模:2022年8月社會融資規模增量為2.43萬億元,高于前值0.76萬億元,比上年同期少5571億元。

8月外匯儲備:截至8月末,我國外匯儲備規模為30549億美元,較7月末下降492億美元,降幅為1.58%。

三

下周公布數據一覽

下周看點:中國1年期貸款市場報價利率;中國5年期貸款市場報價利率;美國聯邦基金目標利率;歐元區服務業PMI(初值);歐元區制造業PMI(初值);歐元區綜合PMI(初值);日本8月CPI同比;日本8月剔除食品和能源CPI同比;英國9月服務業PMI(初值);英國9月制造業PMI(初值)。

9月19日周一:美國9月NAHB住房市場指數;歐元區7月營建產出環比;

9月20日周二:中國8月生鐵進口數量;中國1年期貸款市場報價利率;中國5年期貸款市場報價利率;日本8月剔除食品CPI同比;美國8月私人住宅新屋開工套數;歐元區7月季調后經常項目差額;日本8月CPI同比;日本8月剔除食品和能源CPI同比;

9月21日周三:英國8月中央政府經常預算差額;

9月22日周四:美國聯邦基金目標利率;美國季調后9月17日當周初次申請失業金人數;美國季調后9月10日持續領取失業金人數;美國季調后第二季度經常項目差額;美國9月16日天然氣庫存;

9月23日周五:美國9月季調后Markit制造業PMI;歐元區服務業PMI(初值);歐元區制造業PMI(初值);歐元區綜合PMI(初值);英國9月服務業PMI(初值);英國9月制造業PMI(初值)。

四

風險提示

全球疫情控制存在反復,全球經濟下行超預期。海外政策及加息節奏不確定,中國貨幣及財政政策的出臺時間及形式存在不確定性。

責任編輯:馮體煒

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)