【大咖直播】反彈一觸即發,A股反攻的信號彈已經升起 !如何布局金秋行情?聽英大證券首席經濟學家李大霄9月7日10點重磅開播,速來圍觀!點擊觀看>>

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:國際金融報

6日,新能源、傳統能源“齊升”,滬指沖破3200點,創業板指受寧德時代大跌拖累。分析人士認為,9月市場或呈現震蕩態勢,當前利空因素有一定釋放,但需要注意市場調整幅度與時間可能沒有到位。

近期A股震蕩回調,電力設備、電子、汽車等板塊較大幅度回調,煤炭、石油化工等逆市大漲,深市表現不如滬市。8月24日至今,北上資金凈流出超過100億元,市場虧錢效應明顯,風格是否切換備受投資者關注。

9月6日,新能源、傳統能源一齊拉升,滬指沖破3200點,創業板指受寧德時代大跌拖累。市場交投氛圍不活躍。

數位分析人士在接受《國際金融報》記者采訪時表示,6日市場上漲主要是流動性釋放,以及A股估值水平處于較低水平。9月市場或呈現震蕩態勢,當前利空因素有一定釋放,但需要注意市場調整幅度與時間可能沒有到位。市場風格短期均衡而非切換,中期仍是小盤成長占優。

新舊能源大漲

A股震蕩上揚,滬指收漲1.36%報3243.45點,創業板指由綠轉紅收漲0.1%報2540.64點。科創50收漲1.11%,滬深300收漲0.92%,上證50收漲0.99%。

近期市場交投氛圍降溫明顯,今日滬深兩市日成交額8695億元。板塊、個股收漲居多,兩市共計3633只個股收漲,漲停股67只;1095只個股收跌,跌停股2只。

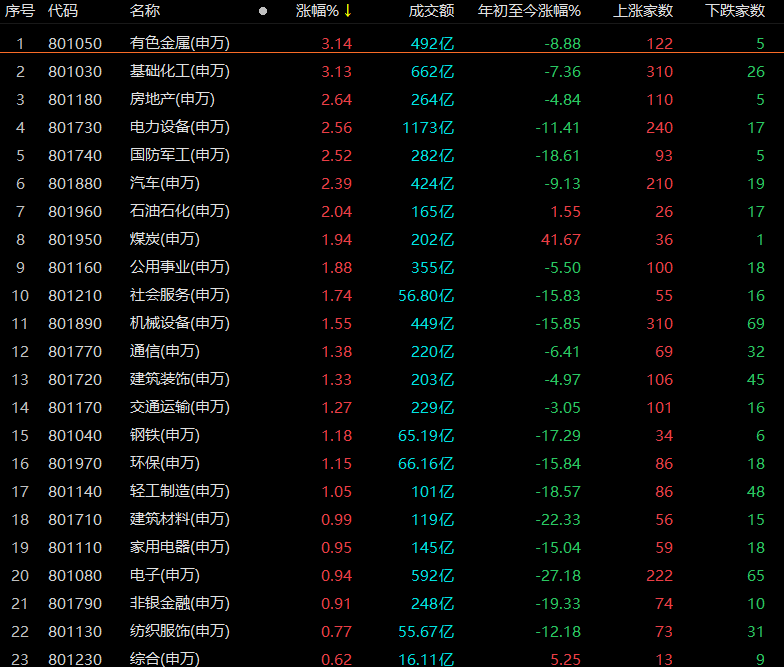

新舊能源板塊大漲。有色金屬、基礎化工漲幅超過3%,石油石化、煤炭、公用事業漲約2%;房地產、建筑裝飾也表現不錯;軍工、電力設備、汽車漲幅也超過2%。值得注意的是,寧德時代盤中跌逾5%,最后收跌2.81%報455.2元/股。

大消費板塊低迷。美容護理今日領跌全場,愛美客收跌1.79%報526元/股,貝泰妮收跌4.57%報174.1元/股;銀行板塊微跌,農林牧漁、醫藥生物、傳媒、食品飲料、商貿零售漲幅均不超過1%。

新能源、汽車等相關概念股大漲,鈣鈦礦電池、HIT電池、汽車一體化壓鑄板塊、汽車熱管理、華為汽車等板塊領漲;化工原料、草甘膦等能源概念也表現亮眼;太陽能、熔鹽儲能、新能源概念板塊漲幅均超過3%。

排排網財富公募產品經理朱潤康向《國際金融報》記者分析,A股今天的上漲,一方面是央行下調外匯存款準備金率至6%,在釋放了流動性的同時,一定程度上也對人民幣貶值預期起到了抑制作用;另一方面則是A股本身因為估值水平處于較低水平,利空也得到了充分釋放,已經跌不動了。接下來將延續震蕩行情,其一,疫情反復仍是經濟復蘇的主要障礙,會再次打壓市場情緒尤其是消費板塊的信心,從而對大盤藍籌產生沖擊;其二,海外流動性繼續收緊的預期,會對成長股造成壓制。

震蕩回調是否到位?

7月以來,A股處于震蕩調整狀態。8月24日以來的10個交易日里,滬指累計跌去1%,創業板指累計跌近9%。北上資金凈流出108.66億元,加重市場低迷情緒。

華鑫宏觀策略團隊在接受《國際金融報》記者采訪時分析,7-8月A股震蕩回調,市場的擔憂主要體現在三個層面:一是海外層面,擔心美聯儲激進加息和地緣政治風險;二是國內層面,關注疫情、地產、出口、政策等對經濟的沖擊;三是A股層面,中報業績下修風險和短期交易過于擁擠。

就中報業績對市場影響來看,格上財富金樟投資研究員畢夢姌在接受《國際金融報》記者采訪時稱,在受到全球通脹加劇、經濟走弱、國內疫情反復的影響下,全A盈利承壓。全A22H1收入累計同比8.4%,全A22H1歸母凈利潤累計同比3.3%,與Q1水平相比均有所下滑,但是從回落的幅度來看有所收窄。從行業方面來看,由于行業供需緊張,上游資源品的盈利增速仍在高位,而中下游的業績仍待修復。煤炭、電力設備、石油石化、有色金屬等行業增速較為突出,而地產、消費、交通運輸等行業盈利增速墊底。相關的業績其實已經反映在了股價上,只不過在邏輯上有所區別。石油石化和煤炭的盈利增速帶動了股價的上漲,而部分賽道股如寧德時代業績的超預期增長則是產生了資金選擇業績兌現而出場的現象。另外,房地產相關個股則是在基本面增速未明顯改善的情況下逆市上升,漲幅源于政策面的利好。

市場回調到位了嗎?富榮基金研究部總經理郎騁成向記者直言,經濟整體失速的風險相對較低。經過兩周的大幅調整,成長板塊的擁擠度與悲觀情緒有了一定程度的釋放,但從過往中期調整的幅度與時間來看可能還沒有到位,仍需保持一定耐心。建議投資者短期偏均衡,行業重點關注成長賽道如軍工、半導體、光伏等板塊,以及經濟復蘇預期下的汽車零部件、醫藥、消費板塊。

9月難言風格切換

Choice數據顯示,8月24日以來,電力設備大幅回調逾10%,電子、汽車、機械設備回調超過7%,而煤炭、房地產、石油化工等逆市大漲,大消費仍低迷。備受投資者關注的是,當前市場風格是否已切換?后市主線是什么?

“展望9月,海外擾動仍值得關注,但影響邊際減弱。市場有望迎來企穩信號,風格將由小盤風格轉向均衡但難言切換。建議價值消費和景氣成長行業均衡配置。”華鑫宏觀策略團隊認為,一方面,鮑威爾鷹氣再現,重申抗通脹決心;另一方面,地緣政治風險有所緩和,關注11月中期選舉動向和兩院控制權歸屬。A股業績下修風險接近尾聲,按照庫存頂領先盈利底4-6個月的歷史規律,庫存已于4月見頂,三季度盈利回升可期。

“在高溫和疫情反復中,增速仍然不會很快。在經濟弱復蘇和流動性的寬松下,9月市場趨勢大概率仍以震蕩為主。”畢夢姌進一步表示,近期煤炭、天然氣等傳統能源股走勢兇猛,主要源于歐洲能源危機事件發散,并不應該僅以此來做出市場風格已經切換的結論。在中報業績陸續落地的這段時間內,資金在沒有形成一致性預期時,可能出現短暫的漂移。長期來看,盈利的優勢仍是影響風格的重要因素。目前高景氣成長板塊的內部較為分化,投資者需要注意估值虛高、資金擁擠和炒熱度的行業,建議選擇強政策、高增長方向的板塊。

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)