炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:【廣發策略戴康團隊】“此消彼長,水到渠成”抓牢景氣資產——周末五分鐘全知道(7月第2期)

來源:戴康的策略世界

報告摘要

●本周“此消彼長”的基準情景“美國衰退快+中國復蘇慢”繼續演繹。(1)海外的經濟衰退跡象愈發顯著。美歐OECD綜合領先指標繼續趨勢下行;本周歐元兌美元創2002年12月以來新低;同時銅油比進一步下行,市場對海外經濟的悲觀預期仍在惡化。(2)國內PMI、商品房成交面積、乘用車銷售等數據均印證中國在復蘇途中,但從央行二季度調查問卷中的指標來看,當前中國復蘇也面臨一定的挑戰。本周中美股市成長均優于價值,創業板>滬深300,納斯達克>道瓊斯,繼續印證我們6.25中期策略展望《此消彼長,水到渠成》中“成長占優”的判斷。

●本輪“疫后復蘇”和2020年的“疫后復蘇”是否可比,對A股有何影響?無論從交易層面還是經濟數據來看,本輪疫后復蘇相較2020年均偏弱,“中國復蘇得慢”仍是本輪疫后復蘇的主要基調。對A股的影響來看,分子端總量的支撐力度不足,更需關注結構亮點;當前仍需要更多貨幣、財政政策支持促進復蘇,分母端的支撐力度更大——因此當下A股結構性行情特征更為顯著,風格偏向于受益貼現率下行的成長股。

●“水到渠成”還是流動性收緊?社融增速或持續上行+央行連續多日進行地量逆回購投放+通脹超預期,近期市場擔心流動性是否會趨勢收緊。但我們認為:(1)“中國復蘇得慢”背景下貨幣政策尚未具備逆轉條件,同時信用端的持續寬松對A股估值具備顯著支撐作用,而本輪供給端影響下引發的通脹對貨幣政策壓力相對較小;(2)在當前“此消彼長”的全球宏觀背景以及監管層穩定的預期管理下,前期4大股市微觀流動性的改善要素尚未見到逆轉的條件,“水到渠成”仍可為。

●如何更好抓住“中國優勢資產”的結構性機會?我們運用對大多數行業股價走勢有顯著的指引作用的“廣發策略·景氣預期” 行業比較框架,得到當前景氣預期對股價指引效果較優的重點一級行業、二級行業及新興產業。(具體行業詳見正文)

●A股“此消彼長,水到渠成”,關注“政策暖風”下的中國優勢資產。A股“此消彼長”的獨立行情最大驅動力源自于:決策層致力于恢復經濟活力改善A股市場的風險偏好,海外則呈現“衰退預期+貨幣緊縮”的組合,我們構建的“此消彼長四象限框架”大概率將繼續呈現“美國衰退得快+中國復蘇得慢”的組合,成長占優,尤其是高景氣確定性高的大盤成長股。建議配置“政策暖風”下的中國優勢資產的3條主線:(1)疫后制造及消費修復:汽車(含新能車)/光伏組件/零售等。(2)再加杠桿:限制性政策轉向邊際寬松(互聯網傳媒/創新藥/地產);(3)國內定價主導的通脹鏈:上游資源/材料(煤炭/鉀肥)和養殖業。

●風險提示:疫情控制反復,全球經濟下行超預期,海外不確定性。

報告正文

一核心觀點速遞

(一)本周我們判斷“此消彼長”中的基準情景“美國衰退的快+中國復蘇的慢”繼續演繹——我們在6.25中期策略展望《此消彼長,水到渠成》中提出“根據美國衰退和中國復蘇的相對速率建立四象限框架”,而我們判斷A股中期大概率演繹象限二:“美國緊縮扼殺需求、衰退較快,而中國復蘇較慢(基準假設),貼現率下行主導A股震蕩上行,成長股尤其是大盤成長股占優”。本周“此消彼長”第二象限持續演繹:

1. 海外的經濟衰退跡象愈發顯著。5月美國、歐元區的OECD綜合領先指標繼續趨勢下行,且均在擴張線100以下。截止7月8日,歐元兌美元跌破1.02,創2002年12月以來新低;同時本周銅油比進一步下行,反映市場對經濟的悲觀預期仍在惡化。衰退壓力進一步增大背景下,全球權益市場的估值端壓力有所減輕:本周中美股市成長均優于價值,創業板(本周漲跌幅1.3%,下同)>滬深300(-0.8%),納斯達克(4.6%)>道瓊斯(0.8%),繼續印證我們6.25中期策略展望《此消彼長,水到渠成》中“A股成長占優,而美股納指可能重新戰勝道指”的判斷。

2. 國內多項宏觀、結構數據均印證中國在復蘇途中,但從央行二季度調查問卷里面的指標來看,當前中國復蘇也面臨一定的挑戰。6月我國的PMI、商品房成交面積、乘用車銷售等數據均呈現回暖,全球/中國的經濟環境繼續演繹“此消彼長”。但央行6月末發布的二季度調查問卷結果顯示,當前居民、企業、銀行各部門對于經濟的預期仍然不佳,復蘇仍面臨一定的挑戰。

(二)本輪“疫后復蘇”和2020年的“疫后復蘇”是否可比,對A股有何影響?無論從交易層面還是經濟數據看,本輪“疫后復蘇”相較2020年偏弱,“中國復蘇得慢”對A股分子端的支撐力度不足,而分母端的支撐力度更大——因此當下A股結構性行情特征更為顯著,風格偏向于受益貼現率下行的成長股。

1. 從交易層面看,市場隱含本輪經濟弱復蘇的預期。(1)全球視角看,6月中旬以來中國5年期信用違約互換(CDS)價格自高位微幅震蕩回落,但無法相比2020年3月至2020年9月的CDS價格回落的斜率,印證全球投資者給予的風險溢價仍然較高;(2)從期限利差來看,本輪自6月以來的長端利率及期限利差的上行斜率顯著弱于2020年復蘇階段,市場隱含本輪經濟復蘇的力度較弱。

2. 從經濟數據看,本輪的疫后復蘇也尚未達到2020年的復蘇力度,但汽車、基建等部分產業鏈的結構性復蘇仍是亮點。(1)社融:本輪社融反彈并非一蹴而就,而2020年3月社融直接快速反彈;(2)地產:22年6月30大城市商品房成交面積同比增速為-6.4%,相較5月的-48.1%有顯著回升,復蘇力度接近2020年3月,但5月地產投資尚未顯著反彈;(3)PMI:2022年6月我國PMI重回枯榮線上來到50.2,但2020年自3月起PMI持續高于50.6,回暖趨勢延續至2020年11月的高點52.1;(4)就業:2022年5月城鎮調查失業率有所回落,但31大城市調查失業率創新高且仍在上行,本輪就業復蘇已在途中但仍弱于2020年3月的復蘇;(5)基建:2022年基建增速并未受到疫情的顯著沖擊,1-5月基建投資增速持續維持在6.5%以上,相較2020年基建的持續負增長,本輪疫后復蘇基建是較強的支撐項;(6)汽車:當前新能源汽車增速維持高位,新能源車仍處于高速滲透階段,2022年汽車消費刺激政策相對較多是新能源車銷量、滲透率持續上行的重要原因。

3. 對A股的影響來看,“中國復蘇得慢”指向A股結構性行情特征更為顯著,風格偏向于受益貼現率下行的成長股。本輪復蘇相對較弱,“中國復蘇得慢”下A股下分子端總量的支撐力度不足,更需關注結構亮點;另一方面當前仍需要更多貨幣、財政政策促進復蘇,分母端的支撐力度更大——因此當下A股結構性行情特征更為顯著,風格偏向于受益貼現率下行的成長股。

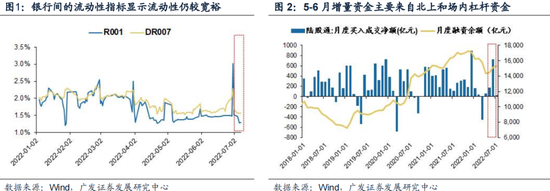

(三)“水到渠成”還是流動性收緊?社融增速或持續上行+央行連續多日進行地量逆回購投放+通脹超預期,近期市場擔心未來流動性是否會收緊。我們判斷,A股流動性并未面臨逆轉,“水到渠成”仍可為。

1. 從本周一至本周五,央行連續5日進行地量的30億逆回購操作,本周公開市場操作凈回收3850億元人民幣,引發部分投資者對于央行收縮流動性的擔憂。同時,從融資需求高頻指引指標“一年期國股銀票轉貼現收益率-一年期SHIBOR收益率”來看,6月信貸需求或將繼續明顯復蘇,結合6月發行了近1.5萬億專項債,6月存量社融增速將繼續上行,由于歷史上社融快速上行的時期利率往往上行,市場對于利率上行的擔憂進一步加深。另一方面,6月CPI同比2.5%,預期2.4%,前值2.1%;PPI同比6.1%,預期6.0%,前值6.4%,部分投資者擔憂流動性收緊。

但我們認為,“中國復蘇得慢”背景下貨幣政策尚未具備逆轉條件,同時信用端的持續寬松對A股估值具備顯著支撐作用,而本輪供給端影響下引發的通脹對貨幣政策壓力相對較小——(1)如前文所述,本輪疫后復蘇力度偏弱,“中國復蘇得慢”背景下貨幣政策尚不具備趨勢性收緊的條件,本周央行公開市場操作是正常的季初流動性回收;(2)A股估值與社融具有較強正向關性,因此信用端的持續擴張反倒對A股有支撐作用而非壓制;(3)復盤2000年以來5次CPI升破3%的情形,可以發現由需求端引發的通脹往往面臨顯著的貨幣政策收緊,但由供給端引發的通脹升高則往往對貨幣政策影響有限。本輪CPI的上行更多源于能源供給端和豬肉價格變化引起,且當前核心CPI仍處于低位,預計本輪通脹對貨幣政策的壓力相對較小。

2. 我們在7.5《“此消彼長”下市場增量資金從哪來?》中提到,22年5月以來A股流動性的持續改善主要得益于3點:(1)“此消彼長”下北上資金大幅流入;(2)風險偏好回暖,融資余額重新快速流入;(3)IPO規模在5-6月大幅回落。在當前“此消彼長”的全球宏觀背景以及監管層穩定的預期管理下,以上3點股市微觀流動性的改善并未逆轉。另一方面,前期3-4月市場快速下跌中快速減倉的絕對收益資金,在5-6月的反彈中有所加倉,當前進入穩態。

(四)如何更好抓住“中國優勢資產”的結構性機會?我們在6.25中期策略展望《此消彼長,水到渠成》中提出,中國決策層致力于恢復經濟活力,“穩增長”政策密集落地,建議關注“政策暖風”下的中國優勢資產,推薦三條景氣預期向好的主線:疫后修復、再加杠桿、通脹局部受益。

如何更好地抓住“中國優勢資產”中景氣預期持續向好的品種?我們基于6.12《如何用“三大行業比較框架”精選結構?》中介紹的廣發策略“景氣預期”行業比較框架的四大分析維度,構建“景氣預期”打分體系,對當前市場的細分行業景氣預期進行打分,從而更為客觀的刻畫市場預期變動方向,尋找景氣預期正在改善的中國優勢資產,指引行業比較——

1. “廣發策略·景氣預期行業比較框架”對大多數行業的股價走勢有顯著的指引作用。“景氣預期”行業比較框架對無論是申萬一級行業、二級行業還是新興行業的絕對收益、超額收益均有顯著的指引作用。從申萬一級行業來看,“景氣預期”框架對80.6%的一級行業均有中相關性以上的解釋能力,即“景氣預期”框架對于一級行業的有效率約為80.6%;從申萬二級行業來看,“景氣預期”框架對于二級行業的有效率約為63.4%;從14個廣發策略新興產業分類來看,“景氣預期”框架對于新興產業的有效率約為78.6%。

2. 建立四維度打分框架:剔除負相關與無相關行業后,對相關性為正的行業按照(1)收入預測-絕對走勢、(2)收入預測-相對走勢、(3)盈利預測-絕對走勢、(4)盈利預測-相對走勢共四個維度進行打分排序,判斷各行業當前景氣度對股價指引效果的強弱。具體打分方法:最終得分=(排名得分*60%+趨勢得分*40%)*相關性權重。

(1)最終得分應綜合考慮行業景氣度改善情況(排名得分)以及景氣度改善變化趨勢(趨勢得分),對于相關系數不同的行業,相同的景氣度改善對股價有不同強度的指引效果,因此還應當使用相關性加權(相關性權重)。

(2)排名得分:對當前行業的景氣預期同比分別與上月末、上季末、上年末進行比較,并按照變化量進行排名。排名得分等于該行業3期變化量在全部打分行業變化量的分位數加權之和。其中期限最近的變化量的分位數權重最大,權重分別為50%,33%,17%。

(3)趨勢得分:對打分行業3期變化量在全部打分行業中的排名的變動趨勢進行打分,改善程度不斷提高的行業予以最高分。規定較21年末,較1季度末,較5月底分別為第一期,第二期,第三期,具體打分細則如下:①排名持續上升:1分;②排名先下降后上升,且第三期排名高于第一期:0.8分;③排名先上升后下降,且第三期排名高于第一期:0.6分;④排名先下降后上升,且第三期排名低于第一期:0.4分;⑤排名先上升后下降,且第三期排名低于第一期:0.2分;⑥排名持續下降:0分。

(4)相關性權重:對于具有不同相關性的行業,相同的景氣度改善對股價有不同強度的指引效果。高相關性行業權重賦1,中相關性行業權重賦0.7。

3. 對各行業的景氣度最終得分進行加總,得到當前景氣預期對股價指引效果最佳的前五一級行業,前十二級行業及前三新興產業。具體來看,綜合得分排序結果分別為:一級行業:計算機、汽車、電力設備、基礎化工、傳媒;二級行業:煉化及貿易、IT服務、軌交設備、影視院線、旅游及景區、非金屬材料、光伏設備、廣告營銷、家電零部件、房屋建設;新興產業:新能源汽車、光伏、CXO。

(五)A股“此消彼長,水到渠成”,關注“政策暖風”下的中國優勢資產。本輪A股“此消彼長”的獨立行情最大驅動力源自于:決策層致力于以經濟建設為中心、恢復經濟活力改善A股市場的風險偏好,海外則呈現“衰退預期+貨幣緊縮”的組合,政策暖風下中美“此消彼長”的中國優勢凸顯,驅動“獨立行情”。我們構建的“此消彼長四象限框架”大概率將繼續呈現“美國衰退的快+中國復蘇的慢”的組合,成長占優,尤其是高景氣確定性高的大盤成長股。“此消彼長”下關注廣發策略“景氣預期”行業比較框架下的行業投資指引,建議配置“政策暖風”下的中國優勢資產的3條主線:1. 疫后制造及消費修復:汽車(含新能車)/光伏組件/零售等。2. 再加杠桿:限制性政策轉向邊際寬松(互聯網傳媒/創新藥/地產);3. 國內定價主導的通脹鏈:上游資源/材料(煤炭/鉀肥)和養殖業。

二本周重要變化

(一)中觀行業

1.下游需求

房地產:Wind30大中城市成交數據顯示,截至2022年7月8日,30個大中城市房地產成交面積累計同比下降36.22%,30個大中城市房地產成交面積月環比上漲24.44%,月同比下降43.46%,周環比下降54.06%。國家統計局數據,1-5月房地產新開工面積5.16億平方米,累計同比下跌30.60%,相比1-4月增速下跌4.30%;5月單月新開工面積1.19億平方米,同比下跌41.85%;1-5月全國房地產開發投資52134億元,同比名義下降4.00%,相比1-4月增速下降1.30%,5月單月新增投資同比名義下降7.81%;1-5月全國商品房銷售面積5.07億平方米,累計同比下降23.60%,相比1-4月增速下降2.70%,5月單月新增銷售面積同比下降31.77%;從各線城市看,5月份,一線城市新建商品住宅銷售價格環比上漲0.4%,漲幅比上月擴大0.2%;二線城市環比下降0.1%,降幅與上月相同;三線城市環比下降0.3%,降幅比上月收窄0.3個%。

汽車:乘聯會數據,6月第5周乘用車零售銷量同比增長9%,相比上周的33%上漲放緩。

港口:5月沿海港口集裝箱吞吐量為2228萬標準箱,高于4月的2081萬,同比上漲3.82%。

2.中游制造

鋼鐵:螺紋鋼價格指數本周跌2.16%至4288.65元/噸,冷軋價格指數跌2.73%至4701.04元/噸。截止7月8日,螺紋鋼期貨收盤價為4916.00元/噸,比上周下跌1.62%。鋼鐵網數據顯示,6月下旬重點鋼企粗鋼日均產量209.91萬噸,較6月中旬下跌7.03%。5月粗鋼產量9661.30萬噸,同比下跌3.50%;累計產量43501.60萬噸,同比下跌8.70%。

水泥:本周全國水泥市場繼續回落,環比跌幅為1%。全國高標42.5水泥均價為420.17元。其中華東地區均價降至413.57元,中南地區降至405.00元,華北地區降至481.00元。

發電量:5月發電量同比下降3.3%,較4月增速上升1.0%。

挖掘機:6月企業挖掘機銷量20761臺,高于5月的20624臺,同比下跌10.10%。

3.上游資源

煤炭與鐵礦石:本周鐵礦石庫存增加,煤炭價格微升,煤炭庫存上升。太原古交車板含稅價本周為2720.00元/噸,與上周持平,秦皇島山西優混平倉5500價格本周漲1.86%至1227.4元/噸;庫存方面,秦皇島煤炭庫存本周增加3.63%至599.00萬噸,港口鐵礦石庫存增加0.23%至12654.62萬噸。

國際大宗:WTI本周跌6.40%至98.75美元,Brent跌6.62%至104.10美元,LME金屬價格指數跌1.36%至3751.40,大宗商品CRB指數本周跌2.31%至285.08,BDI指數本周跌6.37%至2073.00。

(二)股市特征

股市漲跌幅:上證綜指本周下跌0.93%,行業漲幅前三為農林牧漁(6.63%)、公用事業(3.19%)、電氣設備(2.51%);漲幅后三為建筑材料(-4.76%)、房地產(-4.36%)、商業貿易(-3.58%)。

動態估值:A股總體PE(TTM)從上周18.26倍下降到本周18.14倍,PB(LF)從上周1.79倍維持在本周1.79倍;A股整體剔除金融服務業PE(TTM)從上周28.93倍下降到本周28.84倍,PB(LF)從上周2.55倍維持在本周2.55倍;創業板PE(TTM)從上周68.08倍上升到本周68.46倍,PB(LF)從上周4.63倍下降到本周4.58倍;科創板PE(TTM)從上周的44.63倍上升到本周45.18倍,PB(LF)從上周的4.81倍上升到本周4.88倍;A股總體總市值較上周下降0.60%;A股總體剔除金融服務業總市值較上周下降0.29%;必需消費相對于周期類上市公司的相對PB從上周2.16下降到本周2.15;創業板相對于滬深300的相對PE(TTM)從上周5.21上升到本周5.30;創業板相對于滬深300的相對PB(LF)從上周3.06下降到本周3.04;股權風險溢價從上周0.63%維持在本周0.63%,股市收益率從上周3.45%上升到本周3.47%。

融資融券余額:截至7月7日周四,融資融券余額16249.56億,較上周上升1.35%。

大小非減持:本周A股整體大小非凈減持9.86億,本周減持最多的行業是電子(-16.57億)、醫藥生物(-15.65億)、機械設備(-9.83億),本周增持最多的行業是電氣設備(46.51億)、家用電器(2.44億)。

限售股解禁:本周限售股解禁918.22億元,預計下周解禁497.08億元。

北上資金:本周陸股通北上資金凈流入35.60億元,上周凈流入102.31億元。

AH溢價指數:本周A/H股溢價指數上漲至143.93,上周A/H股溢價指數為141.10。

(三)流動性

截至7月9日,央行本周共有5筆逆回購到期,總額為4000億元;5筆逆回購,總額為150億元;公開市場操作凈回籠(含國庫現金)共計3850億元。

截至2022年7月8日,R007本周大幅下跌14.73BP至1.6160%,SHIBOR隔夜利率大幅下跌22.50BP至1.2160%;期限利差本周下跌1.31BP至0.8800%;信用利差下跌6.46BP至0.5961%。

(四)海外

美國:本周二公布5月扣除飛機非國防資本耐用品訂單環比終值0.6%,高于前值0.5%;公布美國5月扣除運輸類耐用品訂單環比終值0.7%,與前值持平;公布美國5月耐用品訂單環比終值0.8%,高于前值0.7%;公布美國5月扣除運輸的工廠訂單環比1.7%,高于前值0.6%;公布美國5月工廠訂單環比1.6%,高于前值0.7%。周三公布美國6月Markit綜合PMI終值52.3,高于前值51.2;公布美國6月Markit服務業PMI終值52.7,高于前值51.6;公布美國5月JOLTS職位空缺1125.4萬人,低于前值1168.1萬人;公布美國6月ISM非制造業指數55.3,低于前值55.9。周四公布美國5月貿易帳-855億美元,高于前值-867億美元;周五公布美國6月失業率3.6%,與前值持平;公布美國6月非農就業人口變動37.2萬人,低于前值38.4萬人。

歐盟:本周二公布歐元區6月綜合PMI終值52,高于前值51.9;公布歐元區6月服務業PMI終值53,高于前值52.8。周三公布公布歐元區5月零售銷售環比0.2%,高于前值-1.3%。

英國:本周二公布英國6月綜合PMI終值53.7,高于前值53.1;公布英國6月服務業PMI終值54.3,高于前值53.4。

日本:本周二公布日本6月綜合PMI終值53,低于前值53.2;公布日本6月服務業PMI終值54,低于前值54.2。

海外股市:標普500本周漲2.02%收于3902.62點;倫敦富時漲0.28%收于7189.08點;德國DAX漲0.26%收于12846.88點;日經225漲2.24%收于26517.19點;恒生跌0.61%收于21725.78點。

(五)宏觀

GDP:二季度,我國GDP為250110億元,同比增長3.2%,一季度為下降6.8%。上半年,我國GDP為456614億元,同比下降1.6%。

CPI\PPI:2022年6月份,全國居民消費價格同比上漲2.5%,環比持平。1-6月平均,全國居民消費價格比上年同期上漲1.7%。全國工業生產者出廠價格同比上漲6.1%,環比持平。上半年,工業生產者出廠價格比去年同期上漲7.7%。

財新PMI:6月財新中國制造業采購經理人指數(PMI)錄得51.7,高于5月3.6個百分點,3月以來首次高于榮枯線,為2021年6月以來最高;財新中國服務業PMI回升13.1個百分點至54.5,為2021年8月以來新高。6月財新中國綜合PMI錄得55.3,高于5月13.1個百分點。

外匯儲備:中國2022年6月外匯儲備為30712.72億美元,較上月減少565.08億美元。

三下周公布數據一覽

下周看點:中國6月貿易帳 (億人民幣);中國二季度GDP同比;美國6月核心CPI同比;美國6月核心PPI同比;歐元區5月工業產出同比;英國5月制造業產出同比;日本6月國內企業商品物價指數環比。

7月11日周一:日本5月核心機械訂單同比;日本5月核心機械訂單環比。

7月12日周二:歐元區7月ZEW經濟景氣指數;日本6月國內企業商品物價指數環比;日本6月國內企業商品物價指數同比。

7月13日周三:中國6月貿易帳 (億人民幣);中國6月進口同比;中國6月出口同比;美國6月核心CPI同比;美國6月CPI同比;美國6月核心CPI環比;美國6月CPI環比;歐元區5月工業產出同比;歐元區5月工業產出環比;英國5月整體商品和服務貿易帳(億英鎊);英國5月商品貿易帳(億英鎊);英國5月GDP環比;英國5月制造業產出同比;英國5月制造業產出環比;英國5月工業產出同比;英國5月工業產出環比;英國5月三個月GDP環比;英國5月GDP環比。

7月14日周四:美國6月核心PPI同比;美國6月PPI同比;美國6月核心PPI環比;美國6月PPI環比;日本5月工業產出同比終值;日本5月工業產出環比終值。

7月15日周五:中國1至6月全國房地產開發投資;中國1至6月城鎮固定資產投資同比;中國1至6月社會消費品零售總額同比;中國6月社會消費品零售總額同比;中國一至二季度GDP同比;中國1至6月規模以上工業增加值同比;中國二季度GDP同比;中國6月規模以上工業增加值同比;美國6月零售銷售環比;美國7月密歇根大學消費者信心指數初值。

四風險提示

疫情控制反復,經濟增長低于預期,中美關系不確定性。

責任編輯:張書瑗

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)