炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:預期已滿,反彈后期 | 信達策略

來源:樊繼拓投資策略

信達策略研究

1

策略觀點:預期已滿,反彈后期

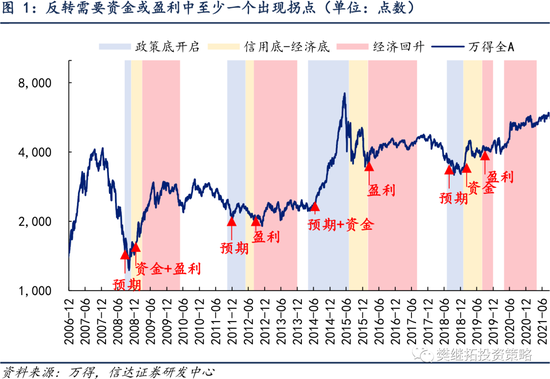

從歷史經驗來看,穩增長一般能產生三重效果:預期、資金和盈利。政策一旦開始穩增長,樂觀預期就會開始出現,是最早出現的樂觀信號,但如果只有預期驅動,則指數往往是偏弱的(比如2008年Q4、2011年底-2012年中、2018年下半年)。指數完全的熊轉牛,一般需要至少見到資金或盈利中的一個出現大幅往上的拐點。從近期的數據來看,當下依然是預期階段,資金和盈利等重要指標尚未出現拐點,所以3月中旬以來的反彈還很難變成反轉。如果是熊市反彈,時間3-4周是最常見的。根據歷史經驗,反彈近期或將進入后期。戰略上,2022年可能是V型大震蕩,上半年類似2018年,下半年類似2019年。

(1)穩增長的三重效果:預期、資金和盈利。從2021年Q4以來,市場的核心矛盾開始轉變為穩增長,現在的關鍵已經不是穩增長的方向,而是穩增長會對經濟和股市產生多大的效果。從歷史經驗來看,穩增長一般能產生三重效果:預期、資金和盈利。政策一旦開始穩增長,樂觀預期就會開始出現,是最早出現的樂觀信號,但如果只有預期驅動,則指數往往是偏弱的(比如2008年Q4、2011年底-2012年中、2018年下半年)。指數完全的熊轉牛,一般需要至少見到資金或盈利中的一個出現大幅往上的拐點。2009年是資金和盈利同時出現拐點,2012年底是盈利拐點,2014年是資金拐點,2019年是資金拐點驅動,而且所謂的拐點一般是某一個重要指標(利率、股市居民資金、社融、房地產銷售、工業增加值等)出現“趨勢性”改善。

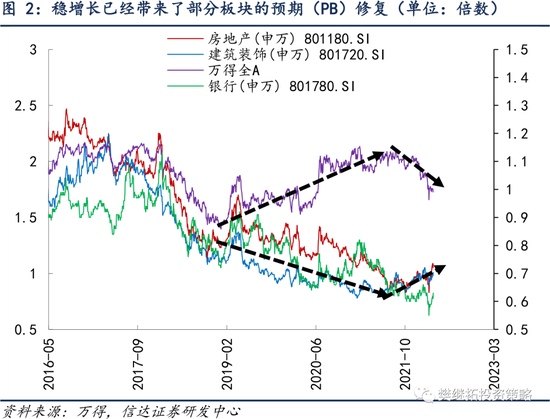

第一重(預期)正在兌現。當下大概率還處在預期階段,預期階段最大的特點是,整體市場偏弱,市場風格偏向低估值板塊。2021年Q4以來,穩增長政策不斷發力,整體全A指數最大跌幅約20%,而地產、建筑等板塊估值逆勢抬升,這些板塊恰恰是過去3年牛市中估值中樞不斷下降的板塊。

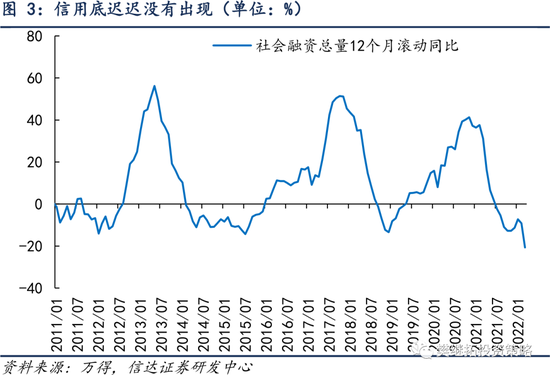

(2)第二重效果(資金)受到了美聯儲加息等因素的干擾。資金寬松的效果一般看三個指標:利率、社融、居民資金。從新發基金情況來看,居民資金的熱情還在不斷下降。穩增長后1月的社融數據較好,但2月由于居民中長期貸款的拖累,社融增速再次下行,導致拐點遲遲沒有出現。

利率層面,2021年國內利率趨勢性下降,但2022年1月底以來,由于受到美聯儲加息的影響,利率下行暫停,開始震蕩。類似的情況在2018年也出現過,2018年中開始,國內已經開始穩增長,但利率環境由于受到美債利率上行的影響,出現了長時間的震蕩,直到2019年初,美債利率開始拐頭下行,國內利率才重新開始下臺階,A股正式開始2019年Q1的反轉,上證綜指4個月內最大漲幅32.7%。

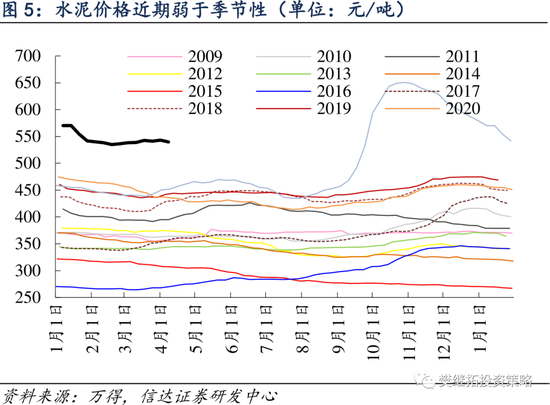

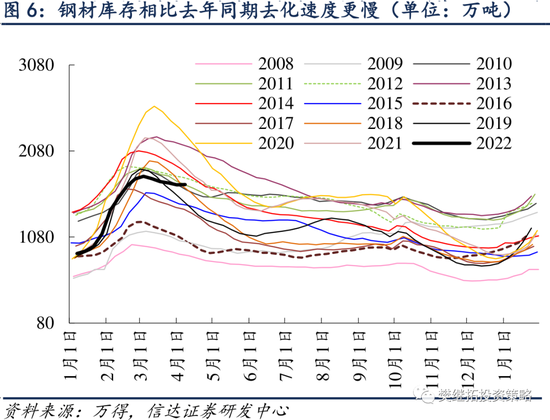

(3)第三重效果(經濟恢復)受到了疫情的干擾。穩增長后,一般最晚見效果的往往是盈利改善(或者叫經濟的復蘇),短則半年,長則1-2年。從近期的高頻數據來看,現在還未進入經濟改善階段。水泥價格近期弱于歷年同期4月初的季節性,鋼材社會庫存相比去年同期去化速度更慢。

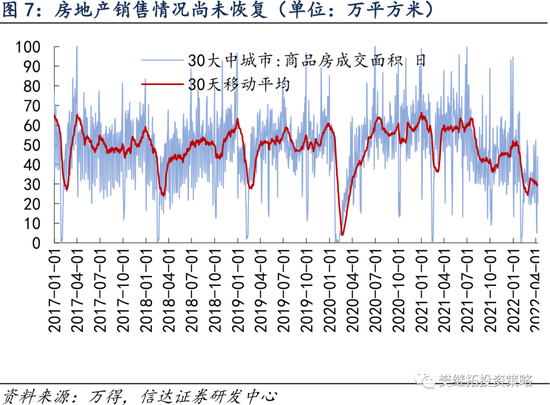

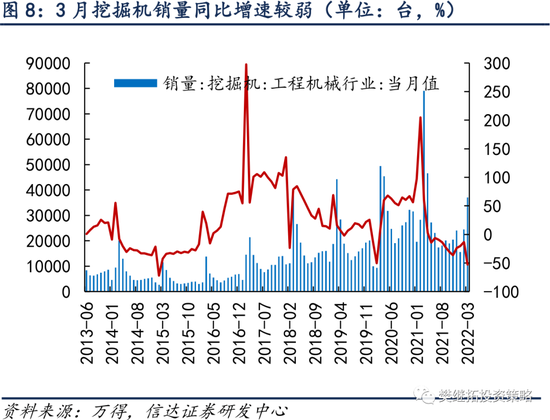

房地產銷售高頻數據并未出現拐頭上行的跡象,3月挖掘機的銷量均低于2019-2021年同期水平。雖然這些數據有部分可能受到了近期疫情的影響,直接解讀為利空是不合適的,但至少能說明,經濟層面尚未開始進入全面恢復。

(4)短期策略:反彈已到后期。3月中旬以來,市場反彈的核心驅動力是“超跌 + 政策穩定預期 + 季報前后估值和業績匹配度再修正”,第一個力量和第二個力量已經兌現充分,第三個力量一般到4月下旬開始會變弱,因為較好的季報一般披露時間更早。按照2018年、2011-2012年、2008年等熊市年份的反彈經驗,最常見的反彈時間大多為3 -4周。如果短期內無法觀察到利率、股市居民資金、社融、房地產銷售、工業增加值等其中一個指標出現趨勢性的樂觀變化,反彈可能已經進入后期。

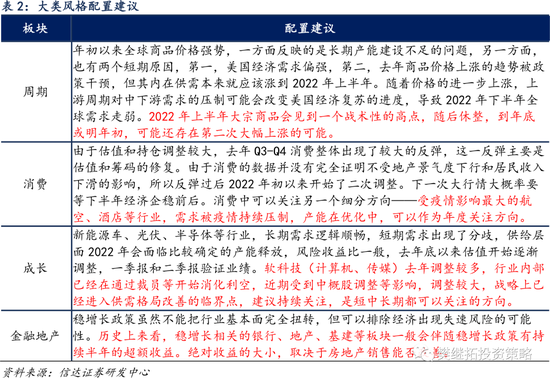

行業配置建議:近期疫情的沖擊,一方面強化了穩增長的政策,另一方面讓部分投資者開始布局疫情后的基本面環比修復。前一個邏輯偏長期,可能能持續比較久,可以做長期局部。后一個邏輯偏博弈,考慮到這一次環比經濟的沖擊比2020年Q1小,所以疫情后環比修復的力度也會小很多,只能當成超跌反彈來做。

戰略上,目前影響配置的核心矛盾有三:全球利率環境偏緊、A股上市公司整體盈利中樞相比去年會有所下降、經濟現在處在政策底到信用底之間。這三大因素均有利于價值風格,特別是絕對低估值風格。我們認為,這一風格在上半年還會持續,建議戰略上關注金融、地產、建筑。

2

上周市場變化

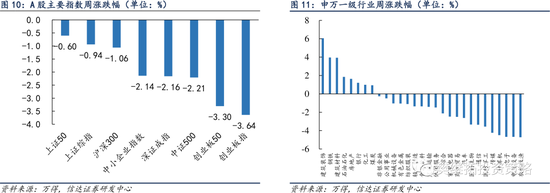

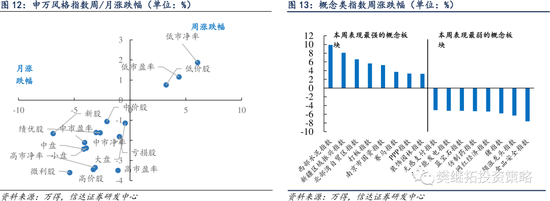

上周A股主要指數全部下跌,其中上證50(-0.60%)比較抗跌。申萬一級行業中,建筑裝飾(6.06%)、鋼鐵(3.97%)、建筑材料(3.93%)領漲,農林牧漁(-4.72 %)、電氣設備(-4.68%)、電子(-4.67 %)領跌。概念股中,西部水泥指數(9.89%)、新疆區域振興(8.10%)、北部灣自貿區(6.61 %)領漲,食品安全指數(-7.62%)領跌。

風險因素:房地產市場超預期下行,美股劇烈波動。

責任編輯:馮體煒

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)