炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:【國君策略】螺螄殼里做道場

來源:陳顯順策略研究

方奕 黃維馳 陳顯順

作者:方奕/黃維馳/陳顯順

本報告導讀

? 盈利預期下降+貼現率預期上行,A股尚未到趨勢反轉的時機,指數仍將處于區間震蕩。配置上,圍繞低風險特征,緊扣順通脹+高股息/公共投資/困境反轉三條主線。

摘要

? 從政策底到市場底,做好防守反擊,而不是趨勢反攻。如果以估值角度衡量,本輪上證調整的最低點3023.30已經接近2018年悲觀情形的定價,疊加金穩會的加持,部分投資者開始交易趨勢反攻。但是這一期望極有可能落空,從當前股票定價角度來看,企業盈利預期下降以及貼現率預期上升的局面并沒有得到扭轉,疊加疫情短期的蔓延和強有力的管控,經濟增長與企業盈利見底程度和節奏的能見度進一步降低。我們即使參考2018年股票見底的行情,在2018年10月19日決策層喊話穩定軍心之后,A股在年末的交易仍顯得困難,直到2019年1月中旬天量社融的出現改變了投資者對基本面和信用寬松的悲觀預期,開始交易趨勢反轉。從策略角度看,春天最終會到來,我們也要為終將到來的春天做好準備。但是其前提是,在需求側政策和基本面預期清晰之前,投資者仍需要做好防守和等待。?保持“空杯”的心態,短期大盤還是以橫盤震蕩為主,3100-3400。國內總量支持政策的后置、海外縮表的預期疊加地緣政治的黑天鵝,股票殺估值最劇烈的時候可能已見到,但是盈利見底時間和程度的不確定性仍然是困擾股票市場的核心因素。經濟需求放緩的預期以及未來信用缺乏有效載體的制約,這使得交易市場的反轉還需要更多的信號和路標的指引。同時,不能忽視的另一個重要因素在于交易結構層面,投資者無風險利率的抬升正在令A股進入縮量博弈:1)對于居民部門而言,疫情的管控+就業市場的波動+生活成本的抬升,居民部門對于流動性和現金的需要在上升;2)對于企業部門而言,尤其是面向終端需求的企業,需求的放緩以及政策的相對遲滯,實際利率也在邊際提升。也就是,股票市場的無風險利率上升,這與債券收益率的下降無關,疊加外資的流出,市場逐步進入縮量博弈。因此,我們認為短期而言市場還是以橫盤震蕩為主,區間3100-3400。? 輪回反復與不同:投資強調盈利的確定性和低風險特征。在2017-2018年,由于經歷2015年股市波動以及2016年熔斷風波和經濟下行之后,投資者審美從遠期盈利彈性轉向聚焦盈利的確定性,死摳公司的EPS,“龍頭策略”與“核心資產”也應運而生。當前投資者風險偏好的快速降低,以及貼現率預期的高波動,風格開始重新聚焦盈利確定性以及估值性價比。但是宏觀環境和產業趨勢的變化使得盈利確定性選股難以刻舟求劍,市場在動蕩之中我們仍然能看到新的主線正在形成,能源基建、供給側通脹以及消費困境反轉。? 行業配置:圍繞低風險特征,尋找低估值與盈利改善的交集。當前選股邏輯重點應該聚焦于低風險特征的股票,關注低估值與盈利改善的交集,行業選擇的重點在于消費與周期板塊。具體而言,方向有三:1)順通脹&高股息:煤炭、化工資源品;2)to G端或公共投資方向:光伏、風電、電力運營、電網、建筑等;3)困境反轉與盈利確定性:生豬、白酒,關注Q2部分中游消費建材、輕工的底部彈性。

1

從政策底到市場底,做好防守反擊,而不是趨勢反攻

從政策底到市場底,做好防守反擊,而不是趨勢反攻。如果以估值角度衡量,本輪上證調整的最低點3023.30已經接近2018年悲觀情形的定價,疊加金穩會的加持,部分投資者開始交易趨勢反攻。但是這一期望極有可能落空,從當前股票定價角度來看,企業盈利預期下降以及貼現率預期上升的局面并沒有得到扭轉,疊加疫情短期的蔓延和強有力的管控,經濟增長與企業盈利見底程度和節奏的能見度進一步降低。我們即使參考2018年股票見底的行情,在2018年10月19日決策層喊話穩定軍心之后,A股在年末的交易仍顯得困難,直到2019年1月中旬天量社融的出現改變了投資者對基本面和信用寬松的悲觀預期,開始交易趨勢反轉。從策略角度看,春天最終會到來,我們也要為終將到來的春天做好準備。但是其前提是,在需求側政策和基本面預期清晰之前,投資者仍需要做好防守和等待。

2

保持“空杯”的心態,短期大盤還是以橫盤震蕩為主

保持“空杯”的心態,短期大盤還是以橫盤震蕩為主,3100-3400。國內總量支持政策的后置、海外縮表的預期疊加地緣政治的黑天鵝,股票殺估值最劇烈的時候可能已見到,但是盈利見底時間和程度的不確定性仍然是困擾股票市場的核心因素。經濟需求放緩的預期以及未來信用缺乏有效載體的制約,這使得交易市場的反轉還需要更多的信號和路標的指引。同時,不能忽視的另一個重要因素在于交易結構層面,投資者無風險利率的抬升正在令A股進入縮量博弈:1)對于居民部門而言,疫情的管控+就業市場的波動+生活成本的抬升,居民部門對于流動性和現金的需要在上升;2)對于企業部門而言,尤其是面向終端需求的企業,需求的放緩以及政策的相對遲滯,實際利率也在邊際提升。也就是,股票市場的無風險利率上升,這與債券收益率的下降無關,疊加外資的流出,市場逐步進入縮量博弈。因此,我們認為短期而言市場還是以橫盤震蕩為主,區間3100-3400。

3

輪回反復與不同:投資強調盈利的確定性和低風險特征

輪回反復與不同:投資強調盈利的確定性和低風險特征。在2017-2018年,由于經歷2015年股市波動以及2016年熔斷風波和經濟下行之后,投資者審美從遠期盈利彈性轉向聚焦盈利的確定性,死摳公司的EPS,“龍頭策略”與“核心資產”也應運而生。當前投資者風險偏好的快速降低,以及貼現率預期的高波動,風格開始重新聚焦盈利確定性以及估值性價比。但是宏觀環境和產業趨勢的變化使得盈利確定性選股難以刻舟求劍,市場在動蕩之中我們仍然能看到新的主線正在形成,能源基建、供給側通脹以及消費困境反轉。

4

行業配置:圍繞低風險特征,尋找低估值與盈利改善的交集

行業配置:圍繞低風險特征,尋找低估值與盈利改善的交集。當前選股邏輯重點應該聚焦于低風險特征的股票,關注低估值與盈利改善的交集,行業選擇的重點在于消費與周期板塊。具體而言,方向有三:1)順通脹&高股息:煤炭、化工資源品;2)to G端或公共投資方向:光伏、風電、電力運營、電網、建筑等;3)困境反轉與盈利確定性:生豬、白酒,關注Q2部分中游消費建材、輕工的底部彈性。

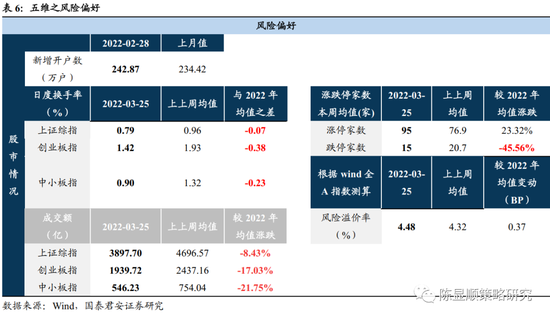

5

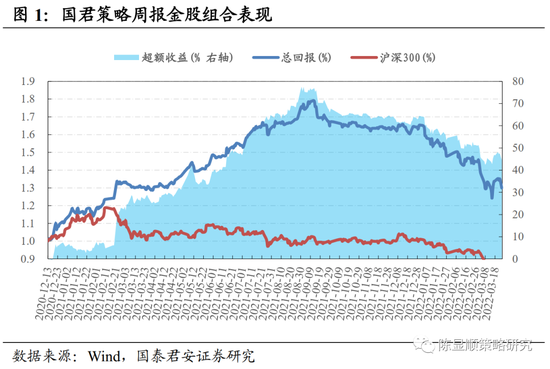

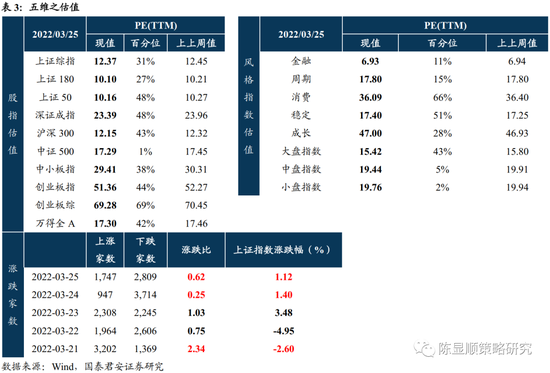

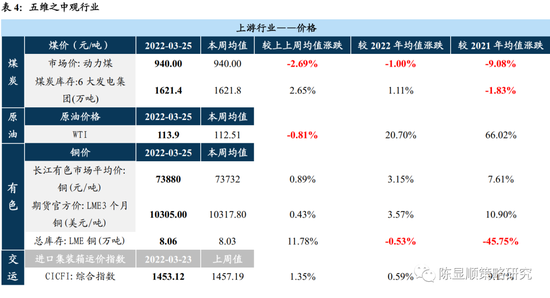

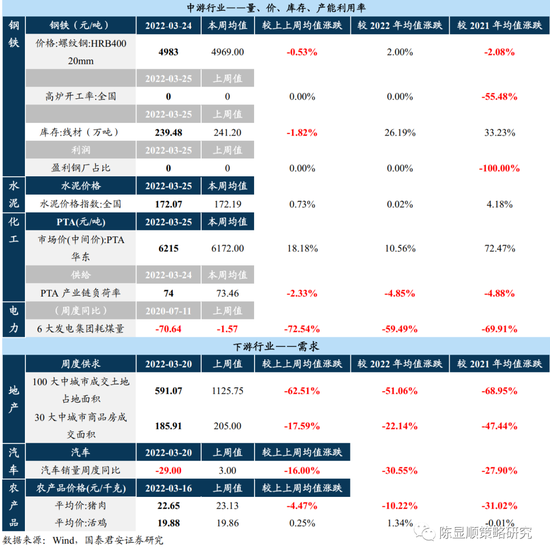

五維數據全景圖

責任編輯:張熠

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)