炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:【華泰策略|周觀點】歲末資金面遭內外擾動,但影響有限

來源:華泰策略研究

核心觀點

核心觀點:歲末A股資金面相對平穩,內外擾動的影響有限

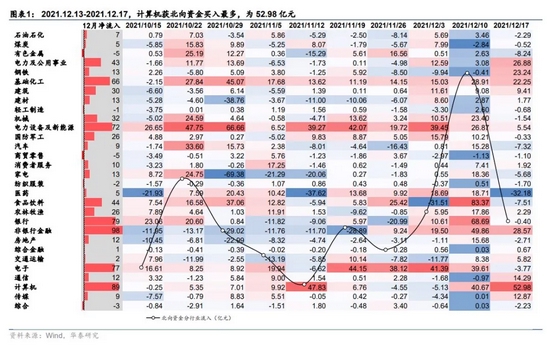

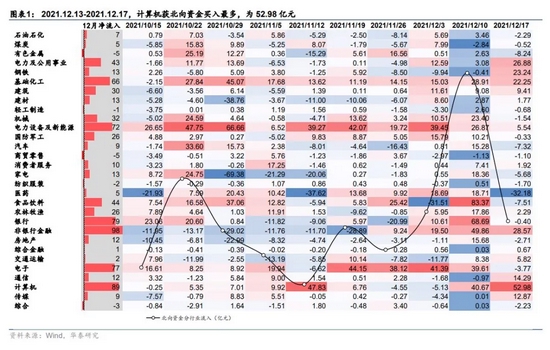

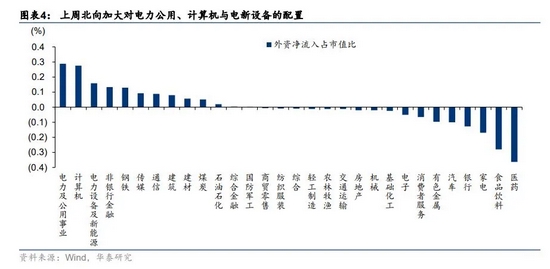

A股資金面:上周北向資金先揚后抑,加大了對電力公用、計算機和電新設備的配置(以凈流入占市值變化計),但板塊上電力、煤炭和傳媒表現更佳,反映出內外資配置存在部分分歧。證監會發布新規打擊“假外資”,此類資金占交易額比重較小,政策重點在于正本清源,對A股其他資金產生聯動效應較小。海外流動性:美聯儲加速收水,但對A股市場影響也較局限:1)國內貨幣政策“以我為主”難追隨;2)北向資金仍處配置階段難受擾;3)結構升級偏國產,美元流動難閉環。配置機會上,政策行情仍在持續,關注邊際變化板塊:1)電網鐵路混改;2)循環利用經濟;3)傳統能源扶正。

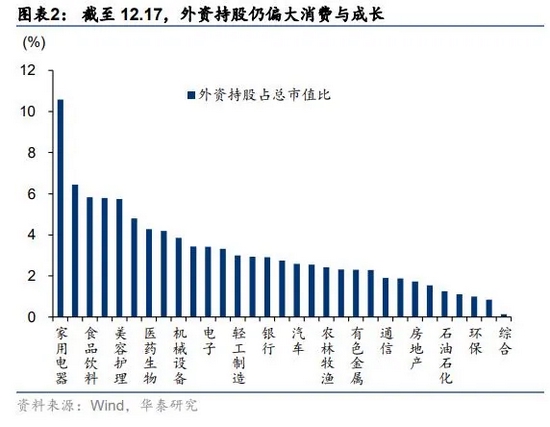

A股資金面:整治“假外資”不會影響“真外資”對A股配置

北向資金方面,上周凈流入幅度較前一周大幅減少。結構上,電力公用、計算機和電新設備的配置比重有所上升。監管層面,周五證監會發文打擊“假外資”,香港經紀商不得再為內地投資者新開通滬深股通交易權限。我們認為此舉重點在于堵上此類交易難以穿透的監管漏洞,考慮到“假外資”交易在北向中占比相當小,新監管起到正本清源的效果,但不會改變“真外資”對A股市場的配置。同時,考慮到明年美聯儲收水或抬升香港融資成本,不排除北向交易活躍度下降可能對A股產生擾動,但過去兩周數據顯示,北向和杠桿資金活躍板塊重合度較低,類似擾動或也較小。

全球流動性收水:美聯儲加速收水,但A股內生性仍然更強

上周主要央行紛紛轉鷹,英國央行意外加息15個基點,美聯儲加速Taper步伐,“保穩”成效卓著下,政策重心轉向“壓脹”。不過,我們認為,海外流動性加速收縮對A股資金面影響有限:1)短期而言,國內貨幣政策繼續“以我為主”,不大可能追隨海外央行,“三重壓力”下,貨幣政策仍有較大寬松空間;2)中期而言,明年Taper結束后,配置型外資受收水影響應也不大,主要因北向對A股仍處在配置階段,對標國際經驗,這一階段的外資流入相對穩定,但明年重心或更多在于主動配置型外資;3)更長期而言,本輪中國產業升級重點為國產替代,難以形成上一輪加息周期的美元閉環。

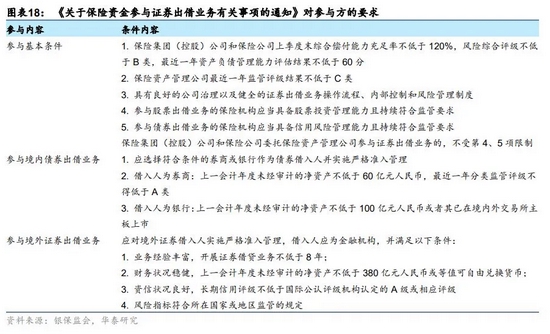

市場改革:險資出券業務開放盤活融券業務

銀保監會發布新規開放險資出券業務,或對資本市場、券商和保險形成“三贏效應”:1)資本市場:券源增加,市場活躍度有望進一步提升。新規預計帶來1806億券源,有助于市場做空機制進一步完善,提升活躍度,且與成熟市場融券余額占比相比,國內融券量級仍有上升空間;2)券商:增厚利潤,頭部券商更受益。我們測算新規或為券商增厚利潤4.01%,尤其是頭部券商有望借助雄厚實力率先構筑競爭壁壘。3)保險:盤活存量資產,增厚投資收益。一方面,新規有助于盤活險資長期持有的存量資產,增厚投資收益。另一方面,險資在融券市場的入局也有利于優化市場供需結構。

配置思路:繼續關注政策邊際變化板塊,明年Q2后電新邏輯更順

繼續關注中央經濟工作會議中出現新表述的領域:1)電網、鐵路混改;2)循環利用經濟(再生金屬、固廢處理等);3)傳統能源扶正(對煤炭板塊重估和綠電需求均有益)。對于政策支持力度本就很大的領域,如電新板塊等,其行情催化劑更多在于景氣層面,因此在目前財報空窗的時期難以大幅跑贏,待明年Q2景氣確認后,疊加PPI同比回落兩個季度、電力固定資產投資也相對企穩,可再度關注“泛電力鏈”行業輪動。

風險提示:疫苗對病毒新變種有效性存疑;國內貨幣政策寬松程度不及預期。

歲末資金面遭內外擾動,但影響有限

A股資金面:打擊“假外資”不會改變“真外資”對A股配置

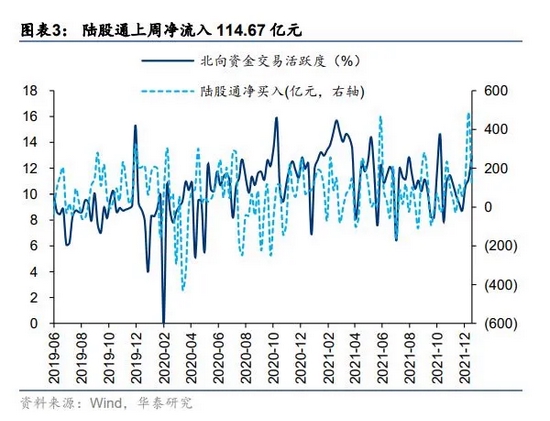

北向資金:上周北向資金先揚后抑,全周凈流入114.67億元,較上上周的488.34億大幅回落。結構上,以凈流入占市值變化計,北向上周加大了對電力公用(+0.29%)、計算機(+0.28%)、電新設備(+0.16%)等板塊的配置。不過,從過去一周行業表現來看,板塊表現較佳的為傳媒、電力公用和煤炭,反映出內外資在配置上存在部分分歧。

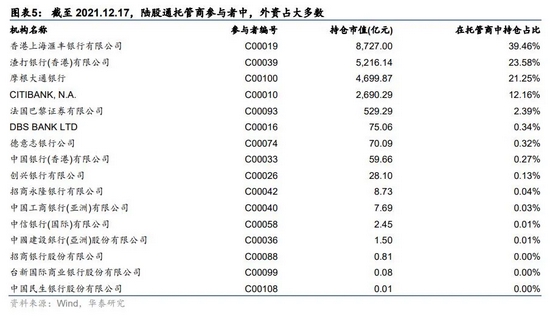

另外,周五晚間,證監會就修改《內地與香港股票市場交易互聯互通機制若干規定》公開征求意見,自規則實施之日起,香港經紀商不得再為內地投資者新開通滬深股通交易權限。政策實施之日起1年為過渡期,期間存量內地投資者可繼續通過滬深股通買賣A股。我們認為,證監會重拳出擊打擊“假外資”更多出于精準監管目的:

1)從量上來看,內地投資者在香港開立證券賬戶以及北向交易權限,通過陸股通交易A股的規模并不大。據證監會數據,該類投資者數量約有170萬,但近三年有交易記錄的僅3.9萬,交易金額在北向交易中占比也僅有1%。從實際持股數據上來看,外資也占到了陸股通托管商參與者(C類編號)持倉的大多數,內資托管商持倉少之又少。

2)“假外資”活動存在跨境交易活動風險。內地投資者繞道香港投資A股,除了配資成本低,杠桿倍數高外,該種行為在交易時僅顯示“香港中央結算有限公司”,交易賬戶不可穿透,在一定程度上逃避了監管,增大了相關跨境金融犯罪案件的偵察難度。

不過,12月以來,北向資金交易活躍度有所上升,而明年美聯儲加速收水,香港融資成本或會抬升,可能導致北向資金交易活躍度下降,市場擔憂是否會對A股產生聯動效應。以交易額占整個板塊成交額計,我們觀察到,過去兩周杠桿資金較為活躍的板塊為非銀金融、鋼鐵、綜合金融、煤炭、有色金屬板塊,而北向資金成交較為活躍的板塊為消費者服務、食品飲料、銀行、電新、非銀金融等。兩者的重合度并不高,北向資金變化可能帶來的聯動效應或也有限。

因此,我們認為,證監會此次出臺新規重點在于正本清源,或不會改變“真外資”對A股的配置。

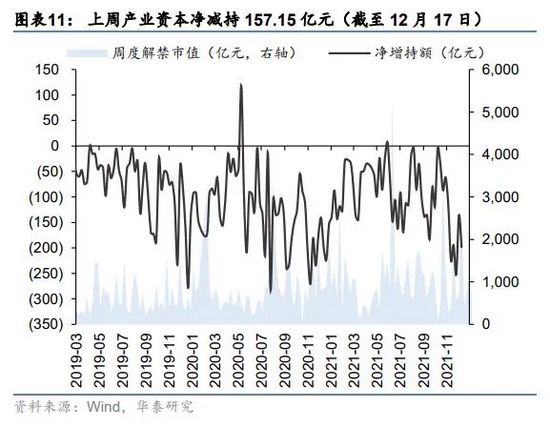

兩融資金:上周兩融資金成交占兩市總成交額比重為7.74%,兩融余額18499.78億元,均較上一周小幅提升。分行業來看,上周銀行(+2.25pts)、綜合金融(+2.04pts)融資交易活躍度升幅較大,非銀行金融(-1.11pcts)、鋼鐵(-0.99pcts)融資交易活躍度降幅較大。

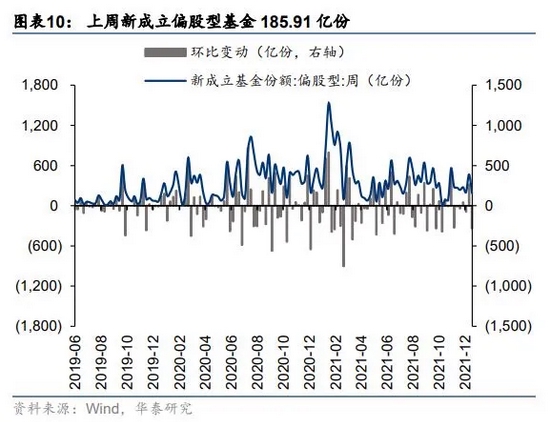

公募基金:上周新成立偏股型基金185.91億份,較前一周(468.15億份)大幅下降,為11月以來的低點,臨近歲末,整體市場發行熱度有所降溫。

全球流動性收水:鷹聲嘹亮的美聯儲對A股影響有多大?

12月FOMC會議關注四點:

1)QE縮減速度翻番(已有市場預期)。

2)刪除通脹“暫時性”表述(鮑威爾聽證會上已有預告)。

3)刪除允許通脹暫時超過2%表述(新變化,平均通脹制幾乎被拋棄)

4)點陣圖預示明年三次加息(新變化,較期貨市場預期更多)

12月會議明顯向鷹的轉向,表明美國金融環境或加速收緊,但美股市場反映積極,三大股指當日升幅都超過1%。其一,市場對QE縮減已有預期,利空出盡;其二,市場對美聯儲抑制通脹決心的肯定超過了對流動性收緊的擔憂。

短期而言,美聯儲加快收緊流動性對我國貨幣政策影響較低:1) 國內貨幣政策繼續“以我為主”,不會追隨其他央行節奏調節;2) 中央經濟會議要求貨幣政策“靈活適度、合理充裕”,提供良好的流動性環境,穩中偏松定調不變。“三重壓力”下,國內貨幣政策寬松仍有較大想象空間。

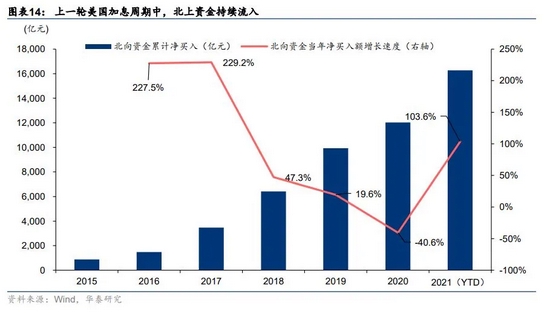

中期而言,明年3月Taper結束后,國內寬松預期逐步充分,美聯儲資產負債表停止擴張,需觀察美元流動性收緊對北向資金的影響。復盤上一輪加息周期(2015-2018),美聯儲加息時段中,北上資金仍然保持高速增長,加息周期似乎并未對北上資金流入造成較大阻礙,主因在于:

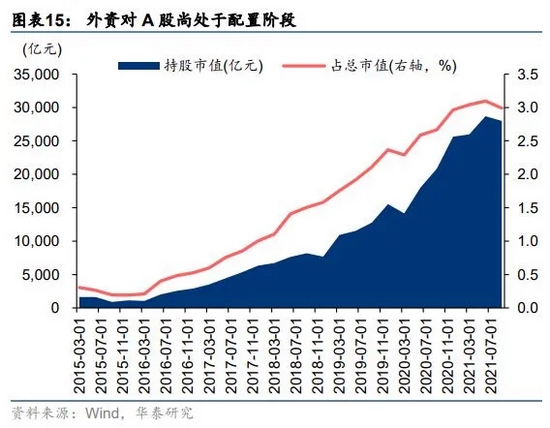

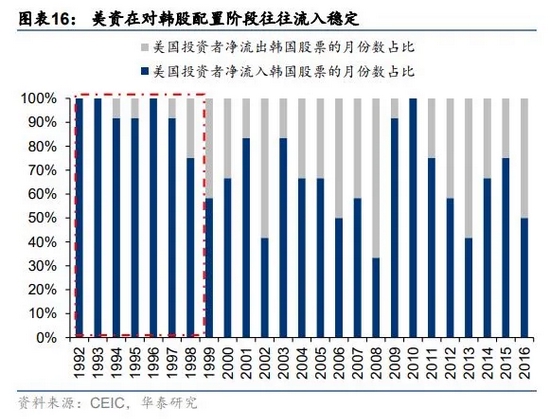

1)外資對A股尚處于配置階段,2018年底,外資占A股市值僅1.58%。對標韓國股市,其自開放外資起,至1999年外資在韓國股市市值占比達18.5%之前,以美國為代表的外資資金流入節奏都相對穩定,未出現連續大量的資金流出。可見尚處于配置過程中的外資流入行為或不會受到其他因素過大的干擾。

2)MSCI在2018年兩次擴容A股納入因子,為A股帶來大量被動資金。

檢視當下,因素1仍然存在(目前外資占A股市值也僅3%左右),外資對A股依然處于配置階段,但因素2(國際指數對A股的納入)至少在明年尚無明確時間表,被動資金的流入將較上一輪加息周期減少,外資流入的核心驅動力已由被動納入轉為主動配置。綜合來看,中期而言,配置型外資受到美元流動性收緊的影響較小,但較上一輪加息周期,被動資金的缺席或使北上凈流入增速有所下降。

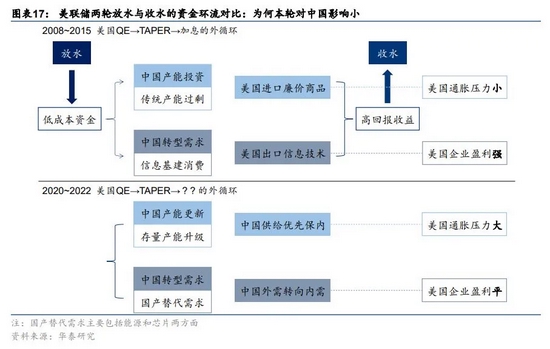

更長期而言,正如我們在2021.11.12《2022:配置能源與芯片的增長閉環》中所指出的,本輪QE-Taper-加息的全過程難以形成像上一輪美元寬松,全球低成本資金推動一輪中國產能擴張、一輪中國地產周期、一輪中國消費升級;美元回收,低價進口商品(中國產能擴張)、高資本回報(中國地產周期)、高出口利潤(中國消費升級)回流美國這樣清晰的美元閉環。本輪中國產能投資更多為存量產能的更新升級,優先保內,轉型需求為能源和芯片的國產替代,主要提升的也是國內企業盈利而非美國企業。因此,即便目前美聯儲已經較預期加快推進Taper進程(加息是否加速則仍取決于市場反饋機制),因A股本身的內生性更強,對其估值影響也明顯小于上一輪。

市場改革:險資出券業務開放盤活融券業務

銀保監會發布《關于保險資金參與證券出借業務有關事項的通知》,放開并規范保險資金參與境內外證券出借業務。對資本市場、券商和保險形成三贏推動:

資本市場:券源增加,市場活躍度有望進一步提升。截至12月16日,兩融余額中融券余額僅占6.33%,券源少是制約業務擴張的重要因素之一,險資出借業務的開放有望在中長期為市場帶來豐富券源:

1) 以10月數據計,險資股票投資規模約1.8萬億(按運用余額的8%計),若其中的10%用于出借,預計帶來1806億元券源,已超過目前的存量規模,有助于市場做空機制的進一步完善,提升市場活躍度;

2)保險相較于公募基金,持倉結構更加穩定,投資策略偏長線,或成為更加穩定的券源供給方。

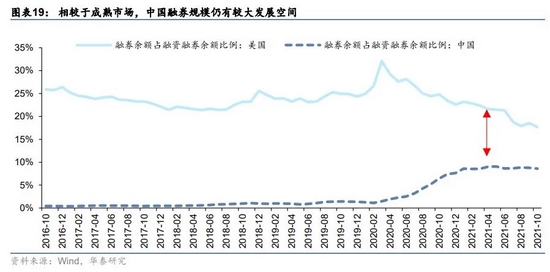

考慮到成熟市場中融券余額占兩融存量近20%的水平(10月美國融券余額占兩融余額17.6%),我國融券規模尚有較大發展空間。

證券:增厚利潤,頭部券商更加受益。如前所述,基準情形下,險資可為市場帶來1806億券源,假設長期利差為5%左右,則證券業利息凈收入可增加90.3億元,稅后約為券商利潤增厚達4.01%(以2020年凈利計)。尤其是融資融券業務較為發達的頭部券商有望借助雄厚實力率先構筑競爭壁壘,或更加受益。

保險:盤活存量資產,增厚投資收益。一方面,新規豐富了保險資金的運用方式,有助于盤活險資長期持有的存量資產,增厚投資收益(來自于股、債出借利息)。另一方面,險資在融券市場的入局也有利于優化資本市場的供需結構。華泰非銀金融團隊認為,政策有助于完善市場生態,保險企業未來長期投資收益率將得到有力保障。

市場結構

雙主線:電力煤炭(政策確定)+元宇宙(產

業趨勢)

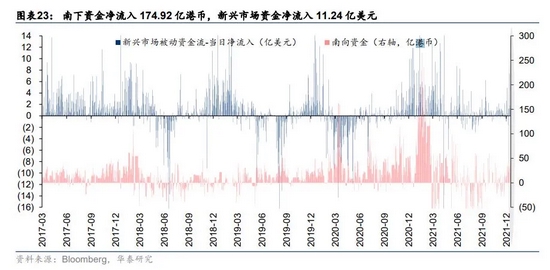

資金面:南下資金繼續回暖

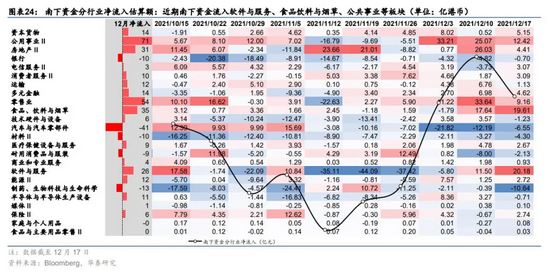

港股資金面:南下資金流入繼續回升

上周追蹤新興市場權益的前50大ETF凈流入為11.24億美元;南下資金凈流入174.92億港幣,較上一周(凈流入144.11億港幣)繼續回暖。從分行業南下資金的分布來看;軟件與服務(+20.18億港幣)、食品、飲料與煙草(+19.61億港幣)、公共事業II(+12.42億港幣)板塊凈流入居前;制藥、生物科技與生命科學(-10.64億港幣)、汽車與汽車零部件(-6.55億港幣)、材料II(-4.30億港幣)板塊凈流出居前。

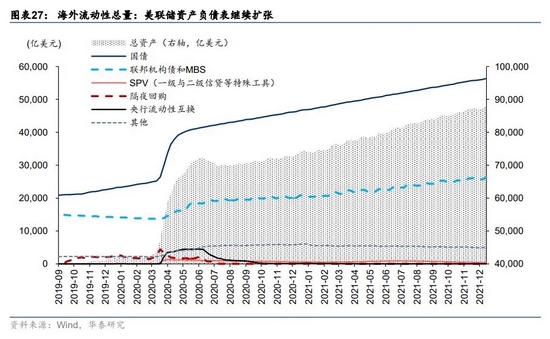

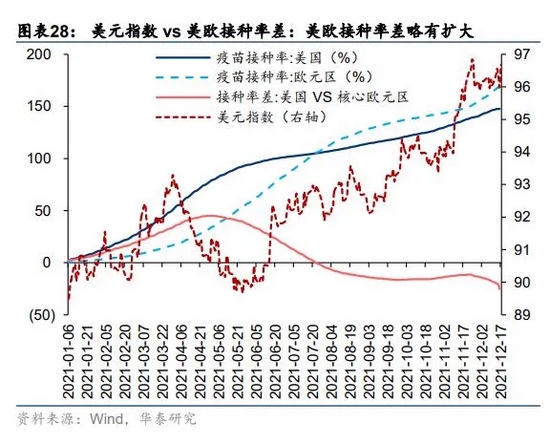

海外流動性:美歐基本面差略有走闊

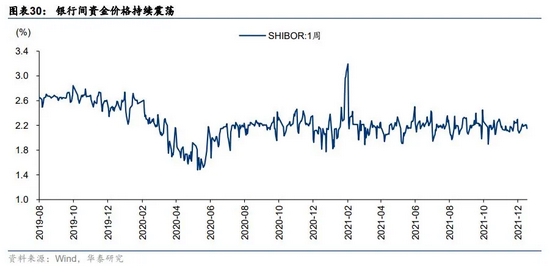

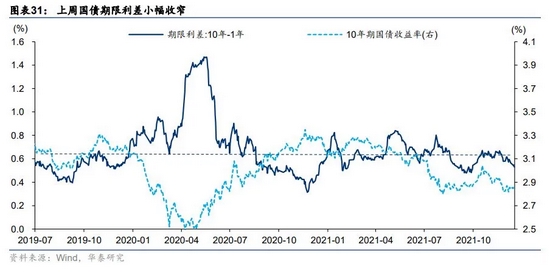

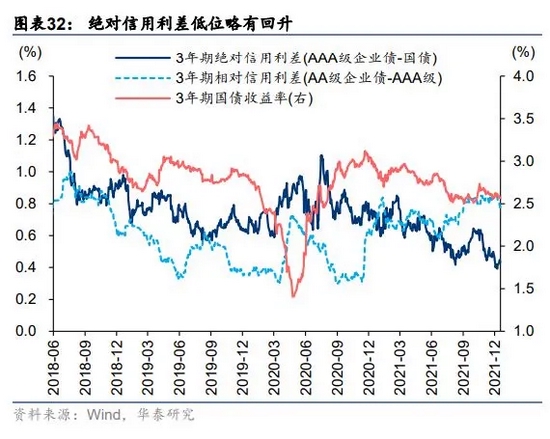

國內流動性:短端利率維持震蕩,絕對信用利差低位回升

中觀景氣與估值追蹤

行業高頻量價數據

上周,黃金、白銀、鋁、碳酸鋰、螺紋鋼、鐵礦石、天然橡膠、MDI、玉米、雞肉價格環比上漲。原油、焦煤、熱扎板卷、水泥、輕質純堿、蔬菜價格環比下跌。

A/H分行業估值

風險提示:

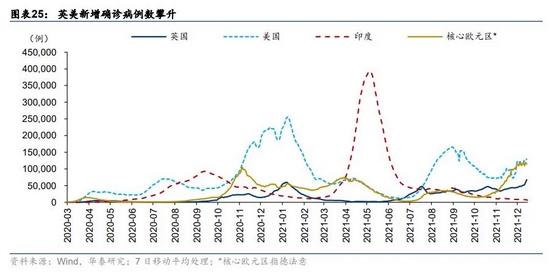

1)全球疫苗接種率及有效性持續低于預期:疫苗對于奧密克戎變異病毒的有效性仍在驗證中,新變種病毒可能引起全球新增確診案例數的再度大幅上升。

2)國內貨幣政策寬松空間不及預期:國內貨幣政策寬松程度尚有待驗證,若不及預期,疊加英美主流央行轉向緊縮周期,全球流動性的超預期收緊可能加大A股波動。

責任編輯:張書瑗

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)