炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

【浙商策略王楊】秋收冬藏:以退為進,關注穩增長鏈

來源:王楊策略研究

摘要

投資要點

9月下旬以來,市場分歧加大,我們持續發布《贏在深秋系列》看多Q4,10月以來看多邏輯驗證,行情逐步兌現。

11月下旬以來,市場對跨年行情升溫,歲末年初如何看其演繹?

1、當前如何看?秋收冬藏

盡管市場情緒自11月中下旬才升溫,但事實上,隨著寬信用加速推進,本輪行情自9月下旬已經開始(詳見八論贏在深秋系列)。基于行情啟動時間前置,截止目前已積累一定漲幅,以1-2個月的維度看,隨著抱團板塊的再均衡,我們預計市場進入結構切換窗口,波動也會有所加大。

因此,以退為進,當前關注穩增長鏈,與此同時,關注科創新風口的醞釀并逢低布局。

2、明年如何看?類19年

對大勢研判而言,剩余流動性(M2增速與名義GDP增速差額)對A股大級別拐點有指引意義,也即,當“M2增速與名義GDP增速差額”由負轉正時市場底會出現。

邏輯上看,“M2增速-名義GDP增速”由負轉正,往往對應著,短周期經濟進入下行中后期,換言之,盡管GDP仍在下行,但流動性逐步改善,此時市場底往往隨之出現。

截至2021年Q3,“M2增速-名義GDP增速”為-1.5%,展望后續,一則名義GDP增速延續放緩,二則M2增速預計邊際改善,繼而剩余流動性再次進入由負轉正的拐點。

從短周期經濟所處階段來看,進一步結合剩余流動性指標,我們認為2022年類似于2013年或2019年,也即,經濟處在短周期的衰退后期到復蘇早期,權益也迎來較好的窗口期。對應到結構上,一則關注順周期板塊修復,二則關注成長風口醞釀。

3、以退為進,關注穩增長鏈

以1-2個月維度看,關注穩增長鏈,結合行業觀點:(1)銀行組,關注興業銀行和平安銀行;(2)輕工組,關注具有份額提升邏輯的優質大白馬,如顧家家居、歐派家居、敏華控股等;(3)家電組,關注廚電綜合龍頭老板電器和集成灶龍頭億田智能;(4)交運建筑組,優選新能源建筑央企中國能建和中國電建,重視傳統基建央企中國鐵建、中國中鐵和中國交建。

與此同時,逢低底部科創板,重視半導體國產替代(模擬設計和材料)、專精特新、國防裝備。具體來看,展望2022年,隨著歲末年初抱團板塊的再均衡和風化,我們認為科創板將接棒新能源,是2022年引領結構牛市的新風口,年報和一季報將成為行情啟動催化劑。

正文

今年以來,我們在幾個關鍵節點的研判得到市場驗證:(1)春節前后,提示結構切換;(2)3月下旬,市場分歧加大,通過《布局科技:王者將歸來》系列報告提示科技牛市將至;(3)4月前后,市場情緒底部,發布《調整已近尾聲》《一波吃飯行情,漸行漸近》旗幟鮮明看多市場;(4)為了把握趨勢行情,3月底以來持續發布十九論提示“科創板,牛市已至”。

9月下旬以來,分歧加大,我們持續發布《八論贏在深秋系列》,鮮明看多Q4。10月以來,隨著流動性邊際寬松和三季報落地,消費和科技先后啟動,研判兌現。

11月下旬以來市場對跨年行情升溫,歲末年初如何看其演繹?

1、前言:策略視角看要點

整體而言,以1-2個月的維度看,我們認為:市場處在結構切換期,秋收冬藏,以退為進,當前關注穩增長鏈,與此同時,關注科創新風口的醞釀并逢低布局。

具體來看,盡管市場情緒自11月中下旬才升溫,但事實上,隨著寬信用加速推進,本輪行情自9月下旬已經開始(詳見八論贏在深秋系列)。具體來看,(1)9月25日我們發布《尋找四季度勝負手:科技還是消費?》,9月下旬以來白酒引領藍籌率先啟動;(2)10月17日我們發布《贏在深秋之二:半導體引領科創板,牛市已至》,10月下旬以來半導體引領成長開始演繹;(3)12月初,隨著穩增長預期升溫,地產鏈引領低估值開始修復。

本輪行情自9月16日啟動,至今上漲窗口已達60個交易日,消費和成長都積累了一定漲幅。復盤歷史上,以2012年至2021年春季躁動為觀察樣本,上漲時間窗口中位數為50個交易日,最大值為70個交易日。

因此,基于行情啟動時間前置,截止目前已積累一定漲幅,以1-2個月的維度看,隨著抱團板塊的再均衡,我們預計市場進入結構切換窗口,波動也會有所加大。

2. 明年如何看?類19年

從短周期經濟所處階段來看,我們認為:2022年比較類似于2013年和2019年,收益率將比2021年好。

對大勢研判而言,剩余流動性(M2增速與名義GDP增速差額)對A股大級別拐點有指引意義,也即,當“M2增速與名義GDP增速差額”由負轉正時市場底會出現:

(1)復盤2005年,“M2增速與名義GDP增速差額”由6月的負0.87%于9月轉正為2.40%,2005年6月上證指數998為市場底;

(2)復盤2008年,“M2增速與名義GDP增速差額”由9月的負2.88%于12月轉正為3.08%,2008年10月上證指數1665為市場底;

(3)復盤2011年,“M2增速與名義GDP增速差額”由9月的負5.68%于12月轉正為1.08%,就市場而言,上證指數于2011年12月下跌至2134,盡管上證指數于2013年6月曾再度回調至1850,但2012年至2013年上證指數狀態是底部區域的窄幅震蕩,更關鍵的是創業板指則于2012年1月基本見底,開始了長達4年半的牛市;

(4)復盤2018年,“M2增速與名義GDP增速差額”由2018年12月的1.91%于2019年3月轉正為0.85%,2018年10月的2449和2019年1月的2441即為市場底。

邏輯上看,“M2增速-名義GDP增速”由負轉正,往往對應著,短周期經濟進入下行中后期,換言之,盡管GDP仍在下行,但流動性逐步改善,此時市場底往往隨之出現。

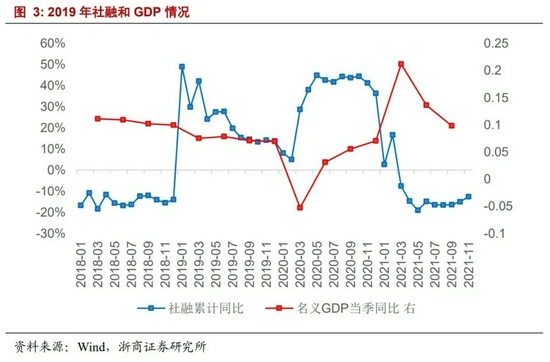

截至2021年Q3,“M2增速-名義GDP增速”為-1.5%,展望后續,一則名義GDP增速延續放緩,二則M2增速預計邊際改善,繼而剩余流動性再次進入由負轉正的拐點。

從短周期經濟所處階段來看,進一步結合剩余流動性指標,我們認為2022年類似于2013年或2019年,也即,經濟處在短周期的衰退后期到復蘇早期,權益也迎來較好的窗口期。對應到結構上,一則關注順周期板塊修復,二則關注成長風口醞釀。

回顧2019年,短周期經濟處在衰退中后期,而社融于2018Q4開始改善,2019年1月社融大超預期,盡管隨后回落但較2018年改善明顯。在此背景下,(1)2019年Q1,以上證50為代表的的價值股和以創業板為代表的成長股迎來普漲行情;(2)隨著經濟和信貸預期修正,4-5月休整后,6月開始隨著財報陸續披露半導體和消費電子開始引領結構牛市。

3.以退為進,關注穩增長鏈

借助復盤可以發現,歲末年初,抱團板塊往往面臨再均衡,市場波動也隨之加大。如,(1)2019年基金抱團的半導體和消費電子于2020年初走向分化;(2)2020年基金抱團的茅板塊于2021年春節走向分化。

展望未來1-2個月:經歷了9月以來的連續上漲之后,隨著抱團板塊的持倉再均衡,我們預計市場進入結構切換的窗口。一則,以退為進,把握穩增長鏈機會;二則,逢低布局,新風口正在醞釀。

以1-2個月維度看,關注穩增長鏈,結合行業觀點:

(1)銀行組,穩增長的大背景下,看好2022年銀行板塊的絕對收益,階段性可能存在相對收益,關注興業銀行和平安銀行;

(2)輕工組,地產后周期產業鏈的悲觀情緒有望得到修復,關注具有份額提升邏輯的優質大白馬,如顧家家居、歐派家居、敏華控股等;

(3)家電組,穩增長背景下,疊加成本端宏觀因素改善趨勢確立,看好家電供需側利好共振,板塊整體景氣度有望回升,關注廚電綜合龍頭老板電器和集成灶龍頭億田智能;

(4)交運建筑組,優選新能源建筑央企中國能建和中國電建,重視傳統基建央企中國鐵建、中國中鐵和中國交建。

與此同時,逢低底部科創板,重視半導體國產替代(模擬設計和材料)、專精特新、國防裝備。具體來看,展望2022年,隨著歲末年初抱團板塊的再均衡和風化,我們認為科創板將接棒新能源,是2022年引領結構牛市的新風口,年報和一季報將成為行情啟動催化劑。

4. 風險提示

1、業績增速低于預期。如果相關公司實際增速顯著低于市場預期,或影響板塊后續走勢。

2、流動性收緊超預期。如果流動性收緊超預期,或對市場估值產生一定擾動。

責任編輯:彭佳兵

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)