炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

原標題:【海通策略】跨年行情有望展開(荀玉根、李影、王正鶴)

來源:股市荀策

核心結論:①A股歲末年初的躁動行情是固有規律,源于政策面和基本面的日歷效應。如7-10月市場較弱,躁動行情往往較早啟動且跨年。②這次跨年行情有望展開,背景是A股估值尚可、微觀資金充裕,驅動力來自寬信用政策落地、企業ROE將繼續向上。③配置上均衡,如低估的金融地產、高景氣的硬科技(新能源、半導體)。

跨年行情有望展開

在上周周報《待其鳴-20211107》中我們分析過,只要市場上漲的基礎仍在,即宏觀政策偏暖、企業ROE向上、股市微觀資金面仍充裕,那么如同等待杜鵑鳴叫一樣,我們只需要耐心等待上漲行情的啟動。按照歷史規律,每年歲末年初都有跨年行情,而今年9、10月市場表現比較弱,疊加當前估值尚可,流動性較為充裕,因此我們認為跨年行情在11月啟動的可能性較大。

1.A股固有的規律:歲末年初躁動

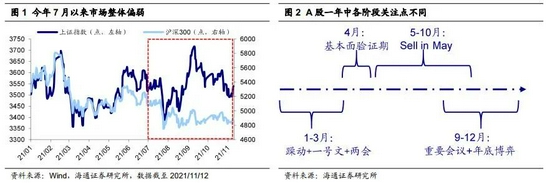

回顧歷史,A股跨年行情啟動時間與三四季度行情相關。每臨近歲末,投資者很關心和期待跨年行情,從歷史上看跨年行情是一個相對寬泛的概念,啟動也有早有晚,并非簡單的始于元旦或者春節。若以滬深300指數為代表來刻畫,回顧2002年以來(滬深300歷史數據始于2002年)A股歲末年初的行情,均有一定程度的跨年行情,只是啟動時間和漲幅會有差異。啟動時間早晚往往與上年三四季度行情有關:若三四季度行情較弱,則跨年行情啟動偏早且跨年,最早于上年11月中啟動,如2004、2006、2008、2013、2020、2021年。若三四季度行情較好,則跨年行情啟動較晚,1月中下旬甚至2月初才啟動,如2002、2005、2007、2010、2011、2014、2015、2016、2017年。其他年份在元旦附近啟動。跨年行情持續時間最長112個交易日、最短僅17個交易日、平均為45天,滬深300漲幅最大89.6%、最小5.7%、平均22.5%。因此從歷次歲末年初躁動行情回顧來看,跨年行情每年都有,但啟動時間差異大。

今年7月以來市場整體偏弱,借鑒歷史跨年行情有望較早展開。為何A股會有春季行情這一特征?《荀玉根講策略:少即是多》一書中分析過A股的日歷效應,具體而言:從政策周期來看,歲末年初往往是重大會議召開時間窗:每年10-11月召開中共中央全會、12 月召開中央經濟工作會議和中央政治局會議,次年1-2月地方召開“兩會”、國家多部委召開年度工作會議,3 月召開全國“兩會”,相比而言,5-10 月份是政策淡季,對股市刺激較少。從股票市場來看,11月到3月A股處于業績空窗期,基本面數據披露少,三季報已經披露完畢,年報和一季報還有一段時間。同時,年初資金利率通常有所回落,開年投資者的風險偏好相對更高。今年7月以來(截至2021/11/12)市場整體偏弱、寬基指數處窄幅震蕩之中,期間上證綜指下跌1.4%,滬深300指數下跌6.5%。借鑒歷史經驗,今年跨年行情有望提前在11月啟動,本次春季躁動背后的邏輯下文將進行詳細分析。

2.今年跨年行情有望展開

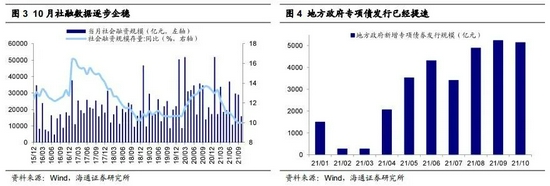

寬信用落地中,驅動行情啟動。在前期多篇報告中,我們一直強調看好今年四季度到明年一季度的行情,最主要的邏輯就是730政治局會議后政策明顯轉向積極,從寬貨幣走向寬信用。最新社融數據顯示,10月新增社融1.59萬億,高于市場預期的1.56萬億,同比多增1970億元,10月社融存量同比為10.0%,與9月持平,總體上最新社融已經企穩,反映了寬信用政策效果正在顯現。政策從寬貨幣走向寬信用,其中房地產和專項債項目是兩大抓手,具體而言:

房地產資金緊張局面逐步緩解。9月24日中國人民銀行貨幣政策委員會2021年第三季度例會召開,首次提及房地產,明確“維護房地產市場的健康發展,維護住房消費者的合法權益”。在這樣的政策基調下,地產信貸和融資環境改善,資金緊張局面逐步緩解。一方面,近期央行罕見地公布了10月個人按揭貸款數據,截止2021年10月末,個人住房貸款余額37.7萬億元,當月增加3481億元,較9月多增1013億元。另一方面,地產企業融資開始松動,11月9日,中國銀行間市場交易商協會舉行房企代表座談會,提及部分參會房企有計劃近期在銀行間市場注冊發行債務融資工具,回顧自2021年10月15日起,國家層面召開4次房企座談會,實屬罕見,表明各個層面都在熱切關注房企的經營情況。據北京金融資產交易所網站報道,11月11日保利發展披露了20億元中期票據發行方案,計劃用于償還銀行開發貸,在此之前中票只能借新還舊,并且保利地產11月3日發行那筆25億的中票也還只能借新還舊,這次新發中票突破了借新還舊、屬于新增額度,并可用于償還銀行開發貸。我們認為未來房地產開發貸以及個人住房按揭貸款有望好轉,地產企業資金緊張局面有望得到緩解。此外,專項債發行速度也已加快。9、10月各地組織發行新增地方政府專項債券5231億元、5135億元,明顯高于上半年的單月發行規模。這些寬信用政策逐步落地,將有助于A股ROE持續回升。在《整體增速放緩,新能源鏈強——21年三季報點評-20211031》中,我們提出以全部A股ROE(TTM,整體法,下同)刻畫,2002年以來A股盈利已經歷五輪完整的周期,其中上行周期平均持續6-7個季度。從時間上看,本輪ROE于20Q2見底,20Q3開始回升,至今只持續了5個季度,時間還不夠。730政治局會議之后政策開始微調,貨幣政策邊際放松,目前政策逐漸從寬貨幣走向寬信用,因此ROE回升預計可以持續7個季度。從空間上看,過去十年ROE中樞是下移的,21Q3全部A股ROE為9.8%,較20Q2的低點回升了1.9個百分點,回升幅度不算大。我們預計A股ROE高點大概率在2022年一季度,達到10.2%左右,從而A股行情將繼續,跨年行情有望展開。

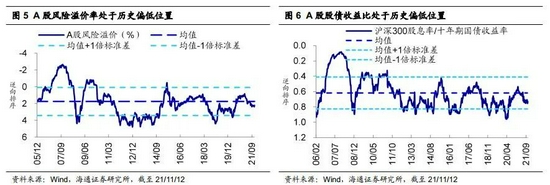

估值尚可,資金充裕。市場看好跨年行情的基礎是目前A股估值處于歷史中等水平附近,估值整體尚可。截止2021/11/12,全部A股PE(TTM,整體法)為19.4倍,對應13年以來從低到高的分位數為58%,滬深300為13.1倍、61%。全部A股PB(LF,整體法)為2.0倍,對應13年以來從低到高的分位數為68%,滬深300為1.5倍、64%。除了PE、PB外,我們還通過股債收益比、風險溢價率來衡量市場的相對估值水平。從股債收益比(滬深300股息率/十年期國債收益率)看,截止2021/11/12,A股股債收益比為0.73,對應13年以來由高到低的分位數為47%,股市性價比明顯優于債市。從風險溢價率(1/全部A股PE-十年期國債收益率)看,截至2021/11/12,A股風險溢價率為2.2%,對應13年以來由高到低的分位數為51%。

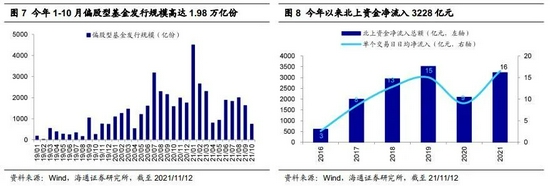

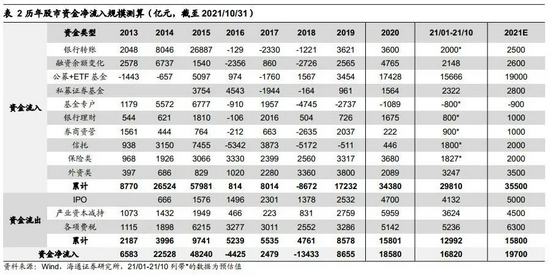

股市微觀資金面仍充裕。增量資金入場是支撐市場上漲的重要動力,我們在資金入市框架中分析過,微觀資金面可以從流入流出兩個方向進行分項匯總計算,具體見表3。通過對上述各項資金面數據進行匯總后,我們測算今年1-10月接近1.7萬億元增量資金入場,而2020年1-10月為1.44萬億元,2020年全年為1.86萬億元。具體來看,偏股型基金發行方面,盡管10月發行規模只有740億份,但年初至今偏股型公募基金新發規模高達1.98萬億份,而去年同期為1.72萬億份,整體基金的存量規模依舊在上升;再看外資,年初至今北上資金已經凈流入3228億元,日均流入量高達16億元。綜合以上,我們認為今年股市微觀資金面仍然充裕,預計今年全年凈流入有望達1.97萬億元。

3.應對策略:均衡配置

目前A股估值處于歷史中等略偏高的水平,同時微觀資金面比較充裕。宏觀方面,政策從寬貨幣走向寬信用,房企資金緊張局面逐步緩解,同時專項債發行開始加速,積極的政策有助于推動A股ROE持續回升。從歷史規律來看,歲末年初通常有一段上漲行情,考慮今年7月以來市場整體表現偏弱,借鑒歷史今年跨年行情有望在11月提前啟動。從行業配置看,基于前述觀點,我們認為結構上可以更均衡一些,具體可以重點關注以下兩條主線。

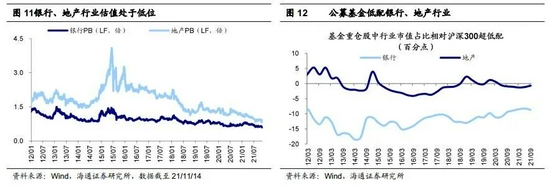

低估的大金融。隨著經濟下行壓力被對沖以及房地產債務擔憂消退,大金融行業有望迎來修復。年初至今大金融板塊漲幅、估值、基金持倉均處在低位。當前(2021/11/12,下同)PE(TTM,整體法)來看,銀行為6.2倍(處13年初以來24.6%分位)、房地產為7.8倍(處4.0%分位)、證券為19.9倍(處17.9%分位);PB(LF,整體法)來看,銀行為0.62倍(處13年初以來0.3%分位)、房地產為1.47倍(處0.8%分位)、證券為1.68倍(處33.8%分位)。同時大金融基金配置比例低,21Q3基金重倉股中券商相對滬深300低配5.8個百分點,銀行低配8.7個百分點,房地產低配0.7個百分點。當前地產政策面已經出現積極變化,信用風險擔憂有望下降。9月24日央行首提兩個“維護”之后地產政策開始松動,10月15日以來國家層面召開4次房企座談會,同時房企境內發債政策開始松動,房企合理的資金需求正在得到滿足,個人住房貸款也恢復正常,我們認為房地產依舊有望迎來估值修復機會。歷史上,四季度銀行地產出現修復的概率較大。大金融中,我們認為最值得重視的是券商,今年前三季度券商凈利潤累計同比為24%,申萬券商指數年初至今(截至2021/11/12)還下跌了7.8%。11月15日北交所將正式開市,未來市場活躍度和流動性有望提升,這將為券商業務帶來新的增長點。

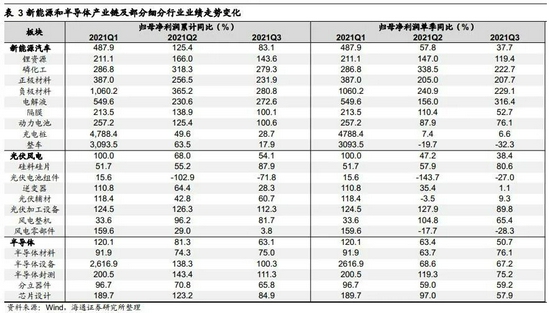

高景氣的硬科技。我們在《中國智造系列報告1-5》中一直堅定看好硬科技行業,這些行業基本面較好,股價表現強勁,基本已經得到市場認可。從基本面來看,A股三季報業績增速放緩,除了受益于原材料漲價的煤炭、鋼鐵外,僅有新能源產業鏈和半導體產業鏈等硬科技行業依舊維持高景氣,21Q3/Q2新能源車產業鏈的歸母凈利潤累計同比為83.1%/125.4%,光伏風電產業鏈為54.1%/68.0%,半導體產業鏈為63.1%/81.3%,明顯高于全部A股的25%/44%。近期推進碳中和、支持新能源發展的政策頻出,11月8日央行宣布推出碳減排支持工具,將以1.75%的優惠利率向清潔能源、節能環保、碳減排技術等重點領域提供政策支持;10月24日中共中央、國務院發布《關于完整準確全面貫徹新發展理念做好碳達峰碳中和工作的意見》和《2030年前碳達峰行動方案》,對碳達峰碳中和工作作出整體部署。此外,全球半導體行業產能依舊緊張,近日臺積電宣布將聯合索尼公司在日本熊本縣建立子公司,以提供起步技術為22/28納米工藝的半導體生產服務,以應對全球市場的強勁需求。目前市場擔心高景氣行業估值太高,但我們在《借鑒智能手機看新能源車產業演變-20210906》中指出,今年新能源車產業鏈類似2010年蘋果手機產業鏈,高景氣、高估值,未來幾年有望維持高景氣,階段性消化估值需要等市場環境改變,短期來看還不會出現。

風險提示:通脹繼續大幅上行,國內外宏觀政策收緊。

責任編輯:馮體煒

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)