意見領(lǐng)袖丨孫彬彬 譚逸鳴

摘要:

(1)什么是“國調(diào)企業(yè)”?

從職能定位上來看:重慶國調(diào)企業(yè)管理有限公司致力于配合市屬國有企業(yè)提供階段性“應(yīng)急”和“增信”,吸收整合市屬國企資源,參與市屬國企混合所有制改革,篩選投資優(yōu)質(zhì)市場化項目。即通俗來說就是為應(yīng)對短期流動性壓力而成立的債務(wù)平滑機制。

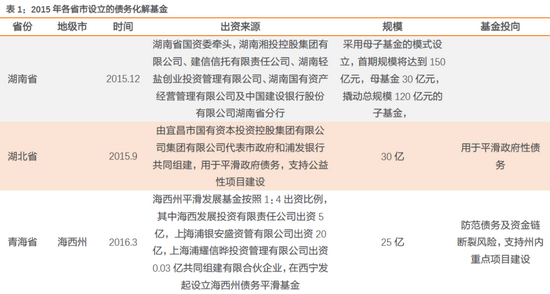

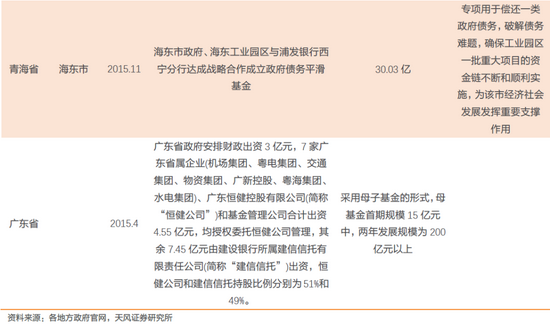

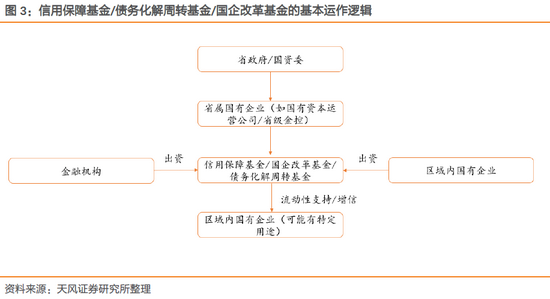

“國調(diào)”企業(yè)這類債務(wù)平滑機制具體是如何運作的?最早在2015年,在43號文下發(fā)加強地方政府債務(wù)監(jiān)管后,便有部分省市成立了債務(wù)化解(平滑)基金,其運作機制我們主要關(guān)注以下幾個維度:(1)牽頭成立方:通常由各地省政府/國資委、或是地級市政府/地市主要國有企業(yè)代表政府牽頭成立;(2)出資方:政府直接出資或是由區(qū)域內(nèi)相關(guān)定位的國有企業(yè)代政府出資,并撬動銀行等金融機構(gòu)杠桿共同出資成立;(3)基金投向:在這一階段成立的債務(wù)化解基金還涉及到一類債務(wù)的償還上,此外主要便是用于區(qū)域內(nèi)防范化解債務(wù)風(fēng)險,并且為防止資金鏈斷裂可用于支持州內(nèi)重點項目建設(shè)。當(dāng)然,這部分資金是有成本的,主要用于短期流動性轉(zhuǎn)圜。

(2)2019年來有哪些地方設(shè)立了債務(wù)平滑機制?

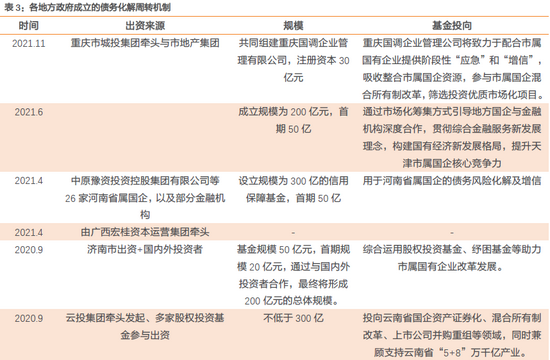

以央企信用保障基金為經(jīng)驗借鑒,黑龍江省、貴州省、湖南省、河北省、云南省、內(nèi)蒙古自治區(qū)、河北省、河南省、廣西自治區(qū)、天津市、重慶市均陸續(xù)在省級層面成立信用保障基金/國企改革發(fā)展基金/債務(wù)風(fēng)險化解基金,旨在為區(qū)域內(nèi)國有企業(yè)提供流動性支持及信用增進(jìn),以平滑債務(wù)風(fēng)險。此外像濰坊市2021.10.20召開投資機構(gòu)對接大會,提到濰坊市正在設(shè)立規(guī)模50億的債務(wù)增信專項資金和80億的債券投資基金。

各省市成立的債務(wù)平滑機制稱呼或有不同,但本質(zhì)上的運作機制以及成立的初衷卻殊途同歸,不過有一點值得注意:各省成立債務(wù)平滑機制可能有其不同的特定用途,有的省份可能區(qū)域內(nèi)國有企業(yè)均可以使用(尤其是融資平臺),但像河北成立的國企信用保障基金,就是主要面向省屬國有企業(yè)在境內(nèi)發(fā)行的公開市場債券。

(3)起到多大作用?

從邏輯上定性來看,各地方成立的債務(wù)風(fēng)險化解基金/信用保障基金均不是實際償還化解債務(wù)的根本途徑,其起到的更多是緩釋短期流動性壓力,從而給與地方政府更多的時間騰挪區(qū)域內(nèi)各類資源以達(dá)到債務(wù)緩釋的作用,最終的債務(wù)風(fēng)險緩釋還是需要區(qū)域財力的增長,土地市場景氣度的提升以及良性循環(huán)的區(qū)域再融資能力。

定量上來看,我們觀察已設(shè)立債務(wù)平滑機制的省份的短期流動性壓力:

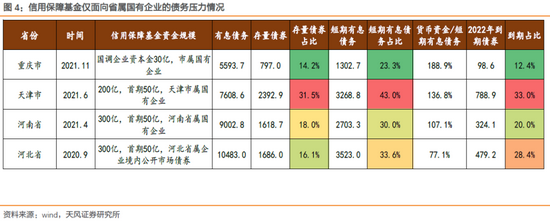

1)重慶、天津、河南、河北均僅針對區(qū)域內(nèi)省屬國有企業(yè)(并且河北僅面向省屬國有企業(yè)的公開市場債券),我們僅以省屬國有企業(yè)口徑統(tǒng)計債務(wù)壓力相關(guān)數(shù)據(jù):可以看到:(1)重慶市屬國有企業(yè)整體短期流動性壓力并不算大,整體再融資能力尚可,壓力較大的是區(qū)縣級AA弱平臺;(2)天津市和河北省從債券到期規(guī)模及到期占比、短期有息債務(wù)占比來看流動性壓力相對大一些(尤其是天津),值得關(guān)注,對應(yīng)省層面成立的信用保障基金/國企改革基金對于短期流動性滾續(xù)或能起到一定作用。

2)此外,還有云南省、內(nèi)蒙古自治區(qū)、貴州省、黑龍江省以及湖南省成立了省級信用保障基金,但并非僅僅針對省屬國有企業(yè),而是針對全省統(tǒng)籌緩解流動性壓力和短期債務(wù)風(fēng)險。從數(shù)據(jù)上來看:云南、內(nèi)蒙古短期到期壓力相對大一些,無論是債券還是全口徑短期有息債務(wù)(尤其是云南省,其中又主要集中在省屬國有企業(yè)身上,并且到期絕對規(guī)模也較大),云南省成立的國企混改基金,邏輯上短期內(nèi)對債務(wù)的滾續(xù)有一定作用,但其資金來源和落實還需進(jìn)一步關(guān)注。

2021.10.29重慶市城市建設(shè)投資集團官網(wǎng)發(fā)布了《集團牽頭組建渝調(diào)公司》:“渝調(diào)公司將致力于配合市屬國有企業(yè)提供階段性“應(yīng)急”和“增信”,吸收整合市屬國企資源,參與市屬國企混合所有制改革,篩選投資優(yōu)質(zhì)市場化項目。組建渝調(diào)公司意義重大,有利于防范化解國有企業(yè)重大風(fēng)險,履行國企擔(dān)當(dāng);有利于優(yōu)化國資布局、加快重慶國有企業(yè)結(jié)構(gòu)調(diào)整,深入推進(jìn)國資國企改革;有利于通過市場化方式發(fā)掘優(yōu)質(zhì)項目和投資價值,獲取市場化投資收益。”

今年以來城投融資政策邊際收緊、疊加土地財政愈發(fā)吃緊,市場高度關(guān)注地方政府會如何應(yīng)對?近年來諸多省份成立了用于防范債務(wù)風(fēng)險的債務(wù)化解平滑基金,比如河北2020.9便由河北建投集團牽頭成立了河北省國企信用保障有限公司,而此次重慶成立的渝調(diào)公司也有同樣的目的,那么有哪些省份成立了此類債務(wù)平滑機制,運作方式如何,能起到多大作用,怎么看待?本文聚焦于此。

從“國調(diào)企業(yè)”來看地方政府如何應(yīng)對債務(wù)壓力?

1.什么是“國調(diào)企業(yè)”?

重慶市國調(diào)企業(yè)于2021年10月22日注冊登記成立,注冊資本30億,其股東有兩家:重慶市城市建設(shè)投資(集團)有限公司(持股66%)、重慶市地產(chǎn)集團有限公司(持股34%)。

從職能定位上來看:重慶國調(diào)企業(yè)管理有限公司致力于配合市屬國有企業(yè)提供階段性“應(yīng)急”和“增信”,吸收整合市屬國企資源,參與市屬國企混合所有制改革,篩選投資優(yōu)質(zhì)市場化項目。即通俗來說就是為應(yīng)對短期流動性壓力而成立的債務(wù)平滑機制。

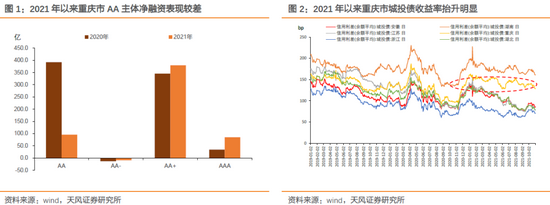

從訴求上來看:在政策邊際收緊的2021年疊加局部信用事件的沖擊,經(jīng)濟財政實力處全國中游而債務(wù)水平偏高的重慶整體一級發(fā)行有一定壓力,尤其可以看到AA主體凈融資水平大幅下滑;而從二級利差來看,利差水平明顯抬升,且幅度較大。因此在當(dāng)下時點,重慶市政府成立國調(diào)企業(yè)提供流動性應(yīng)急以及增信,我們認(rèn)為,主要便是為了防范化解重大風(fēng)險,以應(yīng)對未來的流動性壓力,尤其在土地財政愈發(fā)吃緊的形勢下。

那么,“國調(diào)企業(yè)“這類債務(wù)平滑機制具體是如何運作的?

最早在2015年,在43號文下發(fā)加強地方政府性債務(wù)監(jiān)管后,便有部分省市成立了債務(wù)化解(平滑)基金,其運作機制我們主要關(guān)注以下幾個維度:(1)牽頭成立方:通常由各地省政府/國資委、或是地級市政府/地市主要國有企業(yè)代表政府牽頭成立;(2)出資方:政府直接出資或是由區(qū)域內(nèi)相關(guān)定位的國有企業(yè)代政府出資,并撬動銀行等金融機構(gòu)杠桿共同出資成立;(3)基金投向:在這一階段成立的債務(wù)化解基金還涉及到一類債務(wù)的償還上,此外主要便是用于區(qū)域內(nèi)防范化解債務(wù)風(fēng)險,并且為防止資金鏈斷裂可用于支持州內(nèi)重點項目建設(shè)。當(dāng)然,這部分資金是有成本的,主要用于短期流動性轉(zhuǎn)圜。

而隨著防范化解地方政府隱性債務(wù)的推演和深化,2019年以來更多省份開始設(shè)立債務(wù)化解基金為區(qū)域內(nèi)企業(yè)提供流動性支持以及擔(dān)保增信,我們對此進(jìn)行梳理。

2.2019年以來有哪些地方設(shè)立了債務(wù)平滑機制?

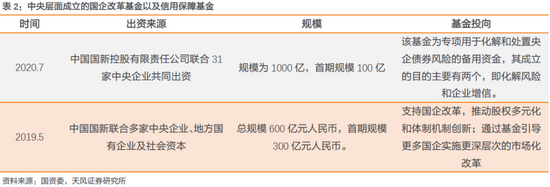

2019年5月,在國務(wù)院國資委的支持下,中國國新控股有限責(zé)任公司聯(lián)合多家央企、地方國有企業(yè)及社會資本共同發(fā)起設(shè)立國企改革“雙百行動”發(fā)展基金,其總規(guī)模600億,首期規(guī)模300億,出資方包括部分央企、地方國有企業(yè)、國內(nèi)金融機構(gòu)以及民營企業(yè)。“雙百行動”發(fā)展基金通過市場化資本平臺參與、支持國企改革,推動股權(quán)多元化和體制機制創(chuàng)新;通過基金引導(dǎo)更多國企實施更深層次的市場化改革。

2020年7月,中國國新控股聯(lián)合31家央企共同出資發(fā)起設(shè)立央企信用保障基金,總規(guī)模1000億、首期規(guī)模100億,該基金是專項用于化解和處置央企債券風(fēng)險的備用資金,其成立的目的就是化解流動性風(fēng)險以及企業(yè)信用增進(jìn)。這幾類保障基金均是由央企牽頭設(shè)立發(fā)起,也主要用于化解和處置央企的債券風(fēng)險。

與此同時,以央企信用保障基金為經(jīng)驗借鑒,黑龍江省、貴州省、湖南省、河北省、云南省、內(nèi)蒙古自治區(qū)、河北省、河南省、廣西自治區(qū)、天津市、重慶市均陸續(xù)在省級層面成立信用保障基金/國企改革發(fā)展基金/債務(wù)風(fēng)險化解基金,旨在為區(qū)域內(nèi)國有企業(yè)提供流動性支持及信用增進(jìn),以平滑債務(wù)風(fēng)險。

此外,濰坊市2021.10.20召開投資機構(gòu)對接大會,提到濰坊市正在設(shè)立規(guī)模50億的債務(wù)增信專項資金和80億的債券投資基金:債務(wù)增信專項資金由政府和銀行合作設(shè)立,如我市國有企業(yè)出現(xiàn)債券兌付風(fēng)險時,債務(wù)增信專項資金先行墊付,避免違約風(fēng)險。債券投資基金由政府和市內(nèi)大企業(yè)共同出資,帶頭購買市縣兩級國有企業(yè)發(fā)行的債券,引導(dǎo)帶動金融社會資本跟投。從邏輯上來說債務(wù)增信專項基金應(yīng)由地方財政及國有企業(yè)進(jìn)行認(rèn)繳,對存在短期流動性壓力的區(qū)域先行墊付以避免違約風(fēng)險;而債券投資基金作為市縣國有企業(yè)債券一級發(fā)行的投資者,應(yīng)由財政、區(qū)域內(nèi)企業(yè)以及金融機構(gòu)進(jìn)行實繳出資,以平滑債務(wù)風(fēng)險。

各省市成立的債務(wù)平滑機制稱呼或有不同,但本質(zhì)上的運作機制以及成立的初衷卻殊途同歸,以湖南省和河北省為例:

2019.4,湖南省的債務(wù)風(fēng)險化解基金由湖南省資產(chǎn)管理有限公司牽頭組建,組建成立100億債務(wù)風(fēng)險化解基金,其主要采取集合信托的形式,遵循“市場化、法制化、不新增、合規(guī)矩、保平穩(wěn)”的原則為前提,為湖南省內(nèi)地方政府融資平臺提供流動性支持救助資金。

2020.9,河北建投集團牽頭聯(lián)合省內(nèi)其他國有企業(yè)以及金融機構(gòu)共同組建河北省國企信用保障有限責(zé)任公司,基金總規(guī)模300億,9月11日首期50億規(guī)模的國企信用保障基金落地,主要面向省屬國有企業(yè)在境內(nèi)公開發(fā)行債券,采取“應(yīng)急+增信”兩種手段提供信用保障支持。

不過有一點值得注意:各省成立債務(wù)平滑機制可能有其不同的特定用途,有的省份可能區(qū)域內(nèi)國有企業(yè)均可以使用(尤其是融資平臺),但像河北成立的國企信用保障基金,就是主要面向省屬國有企業(yè)在境內(nèi)發(fā)行的公開市場債券。

進(jìn)一步而言,各省市成立的債務(wù)風(fēng)險平滑機制能起到多大作用?

3.可以起到多大作用?

從邏輯上定性來看,各地方成立的債務(wù)風(fēng)險化解基金/信用保障基金均不是實際償還化解債務(wù)的根本途徑,其起到的更多是緩釋短期流動性壓力,從而給與地方政府更多的時間騰挪區(qū)域內(nèi)各類資源以達(dá)到債務(wù)緩釋的作用,最終的債務(wù)風(fēng)險緩釋還是需要區(qū)域財力的增長,土地市場景氣度的提升以及良性循環(huán)的區(qū)域再融資能力。

從定量上來看,當(dāng)下時點其能起到多大作用?我們聚焦已成立相關(guān)債務(wù)平滑機制的省份:

其中重慶、天津、河南、河北均僅針對區(qū)域內(nèi)省屬國有企業(yè)(并且河北僅面向省屬國有企業(yè)的公開市場債券),我們僅以省屬國有企業(yè)口徑統(tǒng)計債務(wù)壓力相關(guān)數(shù)據(jù):

可以看到:(1)重慶市屬國有企業(yè)整體短期流動性壓力并不算大,整體再融資能力尚可,壓力較大的是區(qū)縣級AA弱平臺;

(2)天津市和河北省從債券到期規(guī)模及到期占比、短期有息債務(wù)占比來看流動性壓力相對大一些(尤其是天津),值得關(guān)注,對應(yīng)省層面成立的信用保障基金/國企改革基金對于短期流動性滾續(xù)或能起到一定作用。

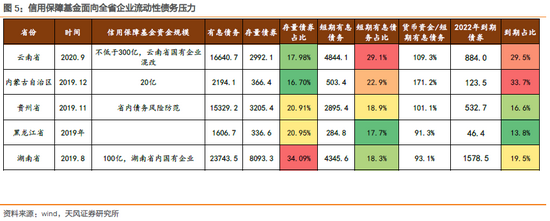

此外,還有云南省、內(nèi)蒙古自治區(qū)、貴州省、黑龍江省以及湖南省成立了省級信用保障基金,但并非僅僅針對省屬國有企業(yè),而是針對全省統(tǒng)籌緩解流動性壓力和短期債務(wù)風(fēng)險。

從數(shù)據(jù)上來看:云南、內(nèi)蒙古短期到期壓力相對大一些,無論是債券還是全口徑短期有息債務(wù)(尤其是云南省,其中又主要集中在省屬國有企業(yè)身上,并且到期絕對規(guī)模也較大),云南省成立的國企混改基金,邏輯上短期內(nèi)對債務(wù)的滾續(xù)有一定作用,但其資金來源和落實還需進(jìn)一步關(guān)注。

貴州、黑龍江以及湖南省當(dāng)前短期債務(wù)占比、2022年到期債券也并不算多,疊加省屬信用保障基金對省內(nèi)債務(wù)的短期支持,短期內(nèi)償還壓力還較為可控。

4.小結(jié)

2021年以來城投融資政策邊際收緊、疊加土地財政愈發(fā)吃緊,市場高度關(guān)注地方政府會如何應(yīng)對?近年來諸多省份成立了用于防范債務(wù)風(fēng)險的債務(wù)平滑基金,比如河北2020.9便由河北建投集團牽頭成立了河北省國企信用保障有限公司,而此次重慶成立的渝調(diào)公司也有同樣的目的,那么有哪些省份成立了此類債務(wù)平滑機制,運作方式如何,能起到多大作用,怎么看待?

(1)什么是“國調(diào)企業(yè)”?

從職能定位上來看:重慶國調(diào)企業(yè)管理有限公司致力于配合市屬國有企業(yè)提供階段性“應(yīng) 急”和“增信”,吸收整合市屬國企資源,參與市屬國企混合所有制改革,篩選投資優(yōu)質(zhì)市場化項目。即為應(yīng)對短期流動性壓力而成立的債務(wù)平滑載體。

“國調(diào)”企業(yè)這類債務(wù)平滑機制具體是如何運作的?最早在2015年,在43號文下發(fā)加強地方政府債務(wù)監(jiān)管后,便有部分省市成立了債務(wù)化解(平滑)基金,其運作機制我們主要關(guān)注以下幾個維度:(1)牽頭成立方:通常由各地省政府/國資委、或是地級市政府/地市主要國有企業(yè)代表政府牽頭成立;(2)出資方:政府直接出資或是由區(qū)域內(nèi)相關(guān)定位的國有企業(yè)代政府出資,并撬動銀行等金融機構(gòu)杠桿共同出資成立;(3)基金投向:在這一階段成立的債務(wù)化解基金還涉及到一類債務(wù)的償還上,此外主要便是用于區(qū)域內(nèi)防范化解債務(wù)風(fēng)險,并且為防止資金鏈斷裂可用于支持州內(nèi)重點項目建設(shè)。當(dāng)然,這部分資金是有成本的,主要用于短期流動性轉(zhuǎn)圜。

(2)2019年來有哪些地方設(shè)立了債務(wù)平滑機制?

隨著防范化解地方政府隱性債務(wù)的推演和深化,2019年以來更多省份開始設(shè)立債務(wù)化解基金為區(qū)域內(nèi)企業(yè)提供流動性支持以及擔(dān)保增信:

以央企信用保障基金為經(jīng)驗借鑒,黑龍江省、貴州省、湖南省、河北省、云南省、內(nèi)蒙古自治區(qū)、河北省、河南省、廣西自治區(qū)、天津市、重慶市均陸續(xù)在省級層面成立信用保障基金/國企改革發(fā)展基金/債務(wù)風(fēng)險化解基金,旨在為區(qū)域內(nèi)國有企業(yè)提供流動性支持及信用增進(jìn),以平滑債務(wù)風(fēng)險。

各省成立的債務(wù)平滑機制稱呼或有不同,但本質(zhì)上的運作機制以及成立的初衷卻殊途同歸,不過有一點值得注意:各省成立債務(wù)平滑機制可能有其不同的特定用途,有的省份可能區(qū) 域內(nèi)國有企業(yè)均可以使用(尤其是融資平臺),但像河北成立的國企信用保障基金,就是主要面向省屬國有企業(yè)在境內(nèi)發(fā)行的公開市場債券。

(3)起到多大作用?

從邏輯上定性來看,各地方成立的債務(wù)風(fēng)險化解基金/信用保障基金均不是實際償還化解債 務(wù)的根本途徑,其起到的更多是緩釋短期流動性壓力,從而給與地方政府更多的時間騰挪 區(qū)域內(nèi)各類資源以達(dá)到債務(wù)緩釋的作用,最終的債務(wù)風(fēng)險緩釋還是需要區(qū)域財力的增長, 土地市場景氣度的提升以及良性循環(huán)的區(qū)域再融資能力。

定量上來看,我們觀察已設(shè)立債務(wù)平滑機制的省份的短期流動性壓力:

1)重慶、天津、河南、河北均僅針對區(qū)域內(nèi)省屬國有企業(yè)(并且河北僅面向省屬國有企業(yè)的公開市場債券),我們僅以省屬國有企業(yè)口徑統(tǒng)計債務(wù)壓力相關(guān)數(shù)據(jù):可以看到:(1)重慶市屬國有企業(yè)整體短期流動性壓力并不算大,整體再融資能力尚可,壓力較大的是區(qū)縣級AA弱平臺;(2)天津市和河北省從債券到期規(guī)模及到期占比、短期有息債務(wù)占比來看流動性壓力相對大一些(尤其是天津),值得關(guān)注,對應(yīng)省層面成立的信用保障基金/國企改革基金對于短期流動性滾續(xù)或能起到一定作用。

2)此外,還有云南省、內(nèi)蒙古自治區(qū)、貴州省、黑龍江省以及湖南省成立了省級信用保障基金,但并非僅僅針對省屬國有企業(yè),而是針對全省統(tǒng)籌緩解流動性壓力和短期債務(wù)風(fēng)險。從數(shù)據(jù)上來看:云南、內(nèi)蒙古短期到期壓力相對大一些,無論是債券還是全口徑短期有息債務(wù)(尤其是云南省,其中又主要集中在省屬國有企業(yè)身上,并且到期絕對規(guī)模也較大),云南省成立的國企混改基金,邏輯上短期內(nèi)對債務(wù)的滾續(xù)有一定作用,但其資金來源和落實還需進(jìn)一步關(guān)注。

(本文作者介紹:天風(fēng)證券固定收益首席分析師孫彬彬)

責(zé)任編輯:陳嘉輝

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼