炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

原標(biāo)題:【安信策略】陸股通持續(xù)增配電氣設(shè)備與食品飲料——流動(dòng)性周觀察10月第4期

來源:陳果A股策略

核心觀點(diǎn)

■宏觀流動(dòng)性與資金價(jià)格:

央行重逆回購(gòu)放量穩(wěn)定資金面,未來一周資金到期壓力較大。央行連續(xù)5日兩千億逆回購(gòu),近一周凈投放6800億。未來一周將有1萬億逆回購(gòu)到期,可關(guān)注央行到期續(xù)作情況。

通脹預(yù)期延續(xù)降溫,無風(fēng)險(xiǎn)利率小幅回落。本周國(guó)內(nèi)動(dòng)力煤及相關(guān)大宗商品延續(xù),通脹預(yù)期有所降溫,十年期國(guó)債收益率小幅回落。10月PMI依然延續(xù)下滑態(tài)勢(shì),新華社文章《十問中國(guó)經(jīng)濟(jì)》表達(dá)了對(duì)當(dāng)前國(guó)內(nèi)經(jīng)濟(jì)的樂觀情緒和轉(zhuǎn)型決心;未來國(guó)內(nèi)經(jīng)濟(jì)托底政策預(yù)期有待進(jìn)一步明確。

美聯(lián)儲(chǔ)將于11月4日凌晨?jī)牲c(diǎn)召開FOMC會(huì)議,市場(chǎng)普遍預(yù)期美聯(lián)儲(chǔ)將在此次會(huì)議上宣布縮減購(gòu)債規(guī)模。拜登基建計(jì)劃從最初3.5萬億美元大幅縮水至1.75萬億美元。美國(guó)、馬拉西亞等國(guó)疫情形勢(shì)延續(xù)好轉(zhuǎn),歐洲疫情再度反彈。

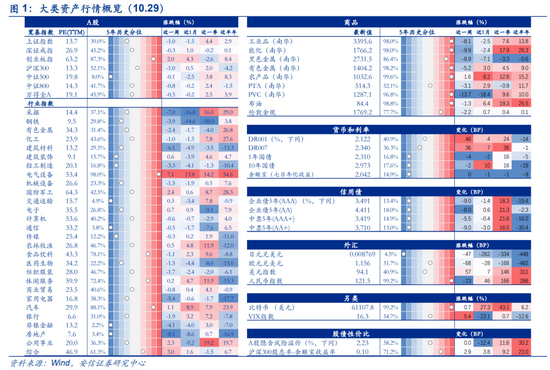

A股隱含風(fēng)險(xiǎn)溢價(jià)處于均值上方。A股隱含風(fēng)險(xiǎn)溢價(jià)小幅回落3.5bp。“滬深300股息率-余額寶7日年化收益率”較前周上升2.9bp。

■微觀流動(dòng)性與資金供求:

近兩周新基金發(fā)行速度有所回升。至31日已有披露情況,考慮節(jié)假日因素,10月預(yù)計(jì)有73只基金完成發(fā)行,預(yù)計(jì)募集約770億,環(huán)比回落約600億,且低于去年同期水平;持有期一年以上份額占比約40%,與上月持平。8-9月權(quán)益類基金贖回壓力明顯緩解。

陸股通持續(xù)增配電器設(shè)備和食品飲料。近一周陸股通資金凈流入106億,增配電氣設(shè)備、食品飲料、化工、醫(yī)藥行業(yè)居前。對(duì)食品飲料板塊,陸股通主要增配食品,飲料板塊流入趨緩。寧德時(shí)代、比亞迪、長(zhǎng)江電力連續(xù)多周獲陸股通凈買入居前,中國(guó)平安、平安銀行、萬科A、格力電器等連續(xù)多周遭凈減持居前。

融資資金近一周流出周期板塊,在部分新能源個(gè)股上兌現(xiàn)收益。近一周,電子、家電、汽車獲杠桿資金凈增持居前;寧德時(shí)代、中環(huán)股份、通威股份、合盛硅業(yè)凈流出居前。

資金需求方面,近期股權(quán)融資規(guī)模、產(chǎn)業(yè)資本凈減持規(guī)模處于偏低水平。11月整體解禁規(guī)模環(huán)比回落。未來一周解禁規(guī)模較大的個(gè)股包括中金公司(約101億)、泰坦科技(62億)、科翔股份(13億)、寶隆科技(12億)、人福醫(yī)藥(12億)。

■機(jī)構(gòu)行為觀察:

季報(bào)期間機(jī)構(gòu)調(diào)研數(shù)量整體回升,熱度較高的行業(yè)包括電子、醫(yī)藥、化工、計(jì)算機(jī)、機(jī)械設(shè)備、有色、電氣設(shè)備等。近四周調(diào)研熱度環(huán)比提升的一級(jí)行業(yè)包括家電、汽車、紡服、通信等。調(diào)研熱度明顯上升的二級(jí)行業(yè)包括航運(yùn)、酒店、商貿(mào)等。

■風(fēng)險(xiǎn)提示:數(shù)據(jù)統(tǒng)計(jì)存在誤差

正文

1. 宏觀流動(dòng)性環(huán)境與資金價(jià)格

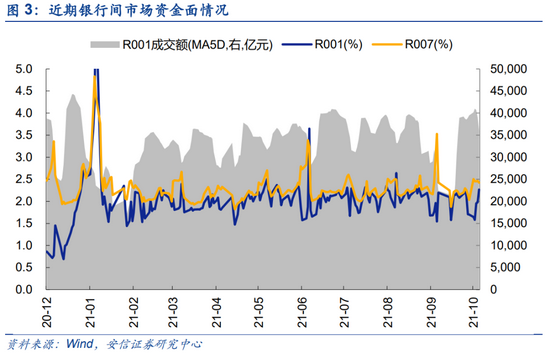

央行重逆回購(gòu)放量穩(wěn)定資金面,未來一周資金到期壓力較大。為對(duì)沖稅期、政府債券發(fā)行繳款等因素的影響,央行連續(xù)5日千億逆回購(gòu),近一周凈投放6800億。未來一周跨月結(jié)束,將有1萬億逆回購(gòu)到期,或?qū)︺y行間資金面產(chǎn)生一定擾動(dòng)因素,可關(guān)注央行到期續(xù)作情況。

銀行間資金面維持寬松,債市情緒小幅提振。受央行逆回購(gòu)放量的影響,銀行間資金面較為寬松,隔夜回購(gòu)成交量恢復(fù)前期水平。10月29日,R007和DR007均價(jià)為2.42%和2.34%,較節(jié)前變化+39.0bp和+14.6bp; R001和DR001均價(jià)2.27%和2.12%,較前一周變化+56.6bp和+51.1bp。

通脹預(yù)期延續(xù)降溫,無風(fēng)險(xiǎn)利率小幅回落。監(jiān)管政策密集落實(shí),本周國(guó)內(nèi)動(dòng)力煤價(jià)格延續(xù)下跌,并帶動(dòng)相關(guān)大宗商品出現(xiàn)一輪大幅調(diào)整,通脹預(yù)期有所降溫,十年期國(guó)債收益率小幅回落。至10月29日,一年期國(guó)債收益率和十年期國(guó)債收益率報(bào)2.31%和2.97%,較前一周變化-3.8bp和-2.2bp;期限利差(10Y-1Y)為66.3bp,較前一周擴(kuò)大1.5bp。9月以來無風(fēng)險(xiǎn)利率緩慢回升,一年期短端國(guó)債收益率累持平,十年期國(guó)債收益率累計(jì)回升12.8bp,期限利差擴(kuò)大12.8bp。

10月19日,國(guó)家發(fā)改委表示將研究依法對(duì)煤炭?jī)r(jià)格實(shí)行干預(yù)措施,促進(jìn)煤炭?jī)r(jià)格回歸合理區(qū)間。25日發(fā)改委表示,電廠存煤達(dá)到9569萬噸,比9月底增加1700萬噸,可用17天,遠(yuǎn)遠(yuǎn)高于7天警戒線;隨著煤炭產(chǎn)能進(jìn)一步釋放,大秦線檢修完畢,電廠供煤將進(jìn)一步提升。29日,發(fā)改委表示,調(diào)查初步匯總結(jié)果顯示,煤炭生產(chǎn)成本大幅低于目前煤炭現(xiàn)貨價(jià)格,煤炭?jī)r(jià)格存在繼續(xù)回調(diào)空間。近一周煤炭?jī)r(jià)格延續(xù)下跌,成本端支撐回落,純堿、乙二醇、PVC、尿素、焦炭、鋼鐵、鋁、玻璃等相關(guān)化工品價(jià)格本周均延續(xù)10%以左右的劇烈調(diào)整。

25日,新華社發(fā)表文章《十問中國(guó)經(jīng)濟(jì)》,表達(dá)了對(duì)當(dāng)前國(guó)內(nèi)經(jīng)濟(jì)的樂觀情緒,并強(qiáng)調(diào)走高質(zhì)量發(fā)展道路的決心。近兩周央行連續(xù)開展較大力度公開市場(chǎng)操作也使得短期內(nèi)迎來二次降準(zhǔn)的預(yù)期降溫。而10月PMI依然延續(xù)下滑態(tài)勢(shì),經(jīng)濟(jì)下行壓力不減。未來國(guó)內(nèi)經(jīng)濟(jì)托底政策預(yù)期有待進(jìn)一步明確。

美國(guó)、馬拉西亞等國(guó)疫情形勢(shì)延續(xù)好轉(zhuǎn),歐洲疫情再度反彈。得益于疫苗接種,馬拉西亞、泰國(guó)等東南亞國(guó)家近期新增確診病例持續(xù)回落。隨著管制放松、氣溫下降導(dǎo)致室內(nèi)聚集活動(dòng)增多,歐洲國(guó)家或?qū)⒃俣让媾R新冠病毒德爾塔變種的考驗(yàn),俄羅斯、英國(guó)、德國(guó)、荷蘭等國(guó)新增確診病例再次激增,并有向其他歐洲國(guó)家擴(kuò)散態(tài)勢(shì)。

1)10月28日,美國(guó)總統(tǒng)向國(guó)會(huì)民主黨人提交了一份新版的《重建更好法案框架》,該框架規(guī)模從最初起草的3.5萬億美元大幅縮水到1.75萬億美元。人力基建領(lǐng)域的部分優(yōu)先事項(xiàng)被大幅縮減,但保留了環(huán)保和新能源領(lǐng)域的大幅投資,并采用對(duì)富人和大型公司加稅的方式融資;該計(jì)劃仍需要眾議院的投票通過。2)美聯(lián)儲(chǔ)將11月4日凌晨?jī)牲c(diǎn)召開FOMC會(huì)議,市場(chǎng)普遍預(yù)期美聯(lián)儲(chǔ)將于此次會(huì)議上宣布開始縮減購(gòu)債規(guī)模。

至10月29日,中美十年期國(guó)債利差1.42%,較前一周回升8.8bp,人民幣兌美元貶值0.16%。9月以來,中美十年期國(guó)債利差已累計(jì)下行21.0bp,人民幣兌美元小幅升值0.91%。

A股隱含風(fēng)險(xiǎn)溢價(jià)位于均值上方。截至10月29日,A股隱含風(fēng)險(xiǎn)溢價(jià)為1.90%,較前一周小幅回落3.5bp。“滬深300股息率-余額寶7日年化收益率”為0.1%,較前周上升2.9bp。

2. 微觀流動(dòng)性環(huán)境與資金供求情況

2.1. 增量資金

公募基金

近兩周新基金發(fā)行速度有所回升。至31日已有披露情況,考慮節(jié)假日因素,10月預(yù)計(jì)有73只基金完成發(fā)行,合計(jì)募集約770億,環(huán)比回落約600億,且低于去年同期水平;持有期一年以上份額占比約40%,與上月持平。近兩周新基金發(fā)行速度有所回暖,發(fā)行速度回升至350億/周正常左右。

8-9月權(quán)益類基金贖回壓力明顯緩解。據(jù)證券投資基金業(yè)協(xié)會(huì)推算的8-9月存量基金凈申購(gòu)規(guī)模約374億份,三季度累計(jì)凈贖回-1156億份。或受8月以來市場(chǎng)反彈影響,8-9月權(quán)益類基金贖回壓力得到明顯緩解。

就目前已有發(fā)行計(jì)劃。11月已有79只基金計(jì)劃發(fā)行,環(huán)比有所增加;頭部基金公司產(chǎn)品占比約1/3,基金經(jīng)理所管理其他主動(dòng)型基金近一年收益中位數(shù)達(dá)18.6%,明星效應(yīng)有所增強(qiáng)。

指數(shù)基金發(fā)行方面, 11月預(yù)計(jì)將有25只指數(shù)型基金完成發(fā)行,其中主要包括消費(fèi)*4、醫(yī)藥*3、科創(chuàng)創(chuàng)業(yè)板*3、電子*2。據(jù)Wind,首批四只MSCI中國(guó)A50互聯(lián)互通ETF產(chǎn)品發(fā)行結(jié)束,認(rèn)購(gòu)總規(guī)模超過300億元。

私募基金

2021年10月,中國(guó)對(duì)沖基金經(jīng)理A股信心指數(shù)為114.14,環(huán)比提升1.8%,結(jié)束連續(xù)兩個(gè)月的下降。從倉(cāng)位來看,目前股票策略型私募基金的平均倉(cāng)位為83.0%,環(huán)比上個(gè)月上升1.0%;中高倉(cāng)位(5-8成)的私募占比約24.3%,環(huán)比提升3.9%;27.6%的私募目前處于滿倉(cāng)狀態(tài),環(huán)比基本持平。

(注:信心指數(shù)反映私募基金經(jīng)理對(duì)未來一個(gè)月市場(chǎng)的看法,倉(cāng)位為月初的調(diào)查數(shù)據(jù))

陸股通

近一周(至10.29)陸股通資金凈流入106.1億,10月凈流入328.4億。

(注:交易型和配置型資金按陸股通托管機(jī)構(gòu)劃分,交易型包括內(nèi)資券商、內(nèi)資銀行港資券商和外資券商,配置型包括外資銀行和港資銀行。歷史數(shù)據(jù)表明配置型整體風(fēng)格更為穩(wěn)定,前瞻性更強(qiáng)。)

近一周陸股通增配電氣設(shè)備、食品飲料、化工、醫(yī)藥行業(yè)居前。以周頻看,電氣設(shè)備(約64億,兩類資金并重)、食品飲料(約38億,交易型資金為主)、化工(約31億,交易型資金為主)、醫(yī)藥(約28億,兩類資金并重)獲北向資金凈增持居前。家電(約-68億,兩類資金并重)、非銀(約-39億,配置型資金為主)、建材(約-27億,配置型資金為主)遭凈賣出較多。近期陸股通連續(xù)多周流入電氣設(shè)備、食品飲料、汽車、計(jì)算機(jī)板塊較多。對(duì)食品飲料進(jìn)一步拆分看,陸股通主要增配食品板塊,飲料板塊流入趨緩。

近一月來看,食品飲料(約84億,兩類資金并重)、電氣設(shè)備(約51億,兩類資金并重)、銀行(約46億,配置型資金為主)、家電(約37億,交易型資金為主)凈流入居前;鋼鐵(約-22億,交易型資金為主)、醫(yī)藥(約-19億,交易型資金為主)、房地產(chǎn)(約-15億,配置型資金為主)凈減持居前。

寧德時(shí)代、比亞迪、長(zhǎng)江電力連續(xù)多周獲陸股通凈買入居前,中國(guó)平安、平安銀行、萬科A、格力電器等連續(xù)多周遭凈減持居前。近一周,天賜材料、伊利股份、寧德時(shí)代、隆基股份、比亞迪等獲凈買入居前;美的集團(tuán)、格力電器、中國(guó)平安、東方雨虹、萬科A遭凈賣出居前。近一個(gè)月寧德時(shí)代獲陸股通凈流入高達(dá)75億。美的集團(tuán)近一周遭大幅流出或受外資持股比例觸及限制的影響。

融資融券

近期融資資金交易熱度有所下降。近一周(至1029)兩融余額18467億元,較前期減少約142.7億元;兩融余額占A股流通市值2.60%,較前期持平,仍為16年以來較高位置。兩融交易額3829億元,占A股成交額8.0%,較前期下降0.1%,9月中旬以來呈現(xiàn)下行趨勢(shì)。

融資資金流出周期板塊,部分流入避險(xiǎn)板塊。近一周,電子(18億)、家電(7億)、汽車(6億)獲杠桿資金凈增持居前;計(jì)算機(jī)(-11億)、非銀(-9億)、機(jī)械(-8億)遭減持居前。

融資資金在部分新能源個(gè)股上兌現(xiàn)收益。以周頻看,長(zhǎng)電科技、北方稀土、萬科A、美的集團(tuán)、興業(yè)銀行等獲凈流入居前;寧德時(shí)代、中環(huán)股份、通威股份、合盛硅業(yè)凈流出居前。融資資金近幾周在中遠(yuǎn)海控、北方稀土、寧德時(shí)代、五糧液等個(gè)股上呈現(xiàn)大進(jìn)大出。

以月頻看,北方稀土、舍得酒業(yè)、華友鈷業(yè)、三峽能源、恒瑞醫(yī)藥等凈流入居前;億緯鋰能、中國(guó)電建、中遠(yuǎn)海控、沃森生物、西藏礦業(yè)等凈流出居前。

個(gè)人投資者

據(jù)上證所月度新增開戶數(shù)量顯示,9月新增投資者賬戶數(shù)量275.6萬戶,環(huán)比8月(319.2萬戶)有所回落,但高于17-20年同期水平。

股票型ETF

股票型ETF份額增加約53億份。分類看,寬基指數(shù)型減少約6億份,行業(yè)主題類增加約53億份,其中,券商(+36億)、醫(yī)藥(+24億)ETF份額增加較多。

2.2. 資金需求

股權(quán)融資

近期股權(quán)融資規(guī)模處于偏低。按發(fā)行日劃分,近一周(至1029)股權(quán)融資規(guī)模共54.2億元,處于歷史偏低水平,其中IPO融資5.5億元。預(yù)計(jì)未來一周(10.25-10.30)將有13只新股將進(jìn)行網(wǎng)上發(fā)行,預(yù)計(jì)募資135億元。

產(chǎn)業(yè)資本和限售解禁

近期減持規(guī)模保持正常水平,7月后整體禁壓力有所降低。至10月31日已有披露,近一周重要股東凈減持63.5億元,近期減持規(guī)模處于正常偏低水平。凈減持金額較高的行業(yè)包括化工(20億)、有色(19億)。

限售解禁方面,近一周(至1029)限售解禁規(guī)模約1100億元,未來一周規(guī)模約270億元,處于歷史偏低水平。未來一周解禁規(guī)模較大的個(gè)股包括中金公司(約101億)、泰坦科技(62億)、科翔股份(13億)、寶隆科技(12億)、人福醫(yī)藥(12億)。

10月解禁規(guī)模預(yù)計(jì)為3050億元,主要集中與醫(yī)藥(約2770億)、非銀(427億)、汽車(405億)行業(yè),解禁壓力較上一月下降,處于歷史正常水平。

3. 機(jī)構(gòu)行為觀察

機(jī)構(gòu)調(diào)研:季報(bào)期間機(jī)構(gòu)調(diào)研數(shù)量整體回升,熱度較高的行業(yè)包括電子、醫(yī)藥、化工、計(jì)算機(jī)、機(jī)械設(shè)備、有色、電氣設(shè)備等。近四周調(diào)研熱度環(huán)比提升的一級(jí)行業(yè)包括家電、汽車、紡服、通信等。調(diào)研熱度明顯上升的二級(jí)行業(yè)包括航運(yùn)、酒店、商貿(mào)等。

4. 近期重點(diǎn)監(jiān)管動(dòng)態(tài)及事件

責(zé)任編輯:馮體煒

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)