炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

十三論科創板:從大周期理解半導體接棒(浙商策略王楊)

來源:王楊策略研究

摘要

投資要點

今年以來,浙商策略團隊在三個關鍵節點的研判得到驗證:

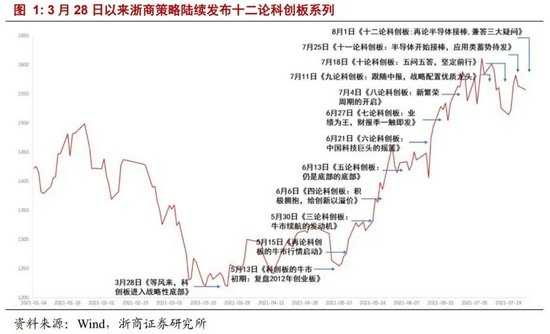

3月20日《調整已近尾聲》提示“市場步入底部區域”;4月18日《一波吃飯行情,漸行漸進》提示“上半年的黃金投資窗口已打開”;3月28日《等風來,科創板步入戰略性底部》,而后發布十二論科創板系列,自底部鮮明提示,科創板牛市已來。

近期系列報告中,我們一直提示“半導體接棒,引領科創板”,這是大趨勢還是小波段,如何理解本輪行情的性質?

1. 十三論:風已來

關于市場整體,指數慢牛但分部牛市常態化,下半年繼續結構牛市,由半導體接棒引領,疊加券商發力,上證有望更上層樓。

站在當前,關注科創板中一批仍在底部的半導體優質龍頭,這批公司具備次新紅利,即股價位置低、基金配置低、IPO資金投產、公司動力強。

其中,科創板市值前十大的半導體公司有中芯國際、華潤微、中微公司、滬硅產業-U、瀾起科技、思瑞浦、睿創微納、芯原股份-U、晶晨股份、寒武紀-U等。

2. 無產業,不牛市

相較于GDP增速或宏觀政策等,主導產業崛起才是牛市的核心要素。回顧2005年至2007年,以五朵金花為代表的重工業崛起;回顧2013年至2015年,以計算機和傳媒為代表的互聯網+崛起。

站在當下,本輪主導產業崛起的背景在于,以半導體和2B應用為代表的制造業升級,這恰恰也是科創板的主要產業構成,亦是科創板的牛市基石。

3. 成長期,高估值

結合復盤,主導產業發展大致可分為兩個階段,也即成長期和分化期。其一,產業快速成長,高景氣兌現到公司盈利上,戴維斯雙擊,往往伴隨著估值溢價;其二,戴維斯雙擊階段之后,產業發布逐步進入分化期,大浪淘沙,優秀公司開始脫穎而出。

展望后續,隨著中報落地,半導體將引領科創板,將從估值修復階段走向戴維斯雙擊階段。

4. 從產品,到應用

主導產業崛起的節奏,往往是先產品類再應用類。站在當前,本輪主導產業崛起中,產品類公司以半導體為代表,應用類公司以2B端為代表。展望下半年,戰略重視半導體鏈,特別是科創板的一批半導體龍頭。

正文

1、十三論:風已來

今年以來,浙商策略團隊在三個關鍵節點的研判得到驗證:3月20日《調整已近尾聲》提示“市場步入底部區域”;4月18日《一波吃飯行情,漸行漸進》提示“上半年的黃金投資窗口已打開”;3月28日《等風來,科創板步入戰略性底部》,而后發布十二論科創板系列,自底部鮮明提示,科創板牛市已來,剛剛開始。

關于市場整體,A股新常態背景下,指數慢牛但分部牛市常態化,我們認為:短期來看,近期市場快速消化熱門賽道的壓力后,將重新回歸穩態,繼續結構牛市,下半年由半導體接棒引領;進一步展望下半年,隨著半導體和券商發力,上證有望更上層樓。

關于科創板,我們認為應從大周期視角理解其牛市基礎,具體來看:參考2005年至2007年的重工業,參考2013年至2015年的互聯網+,這是主導產業崛起的過程中,基于成長期的高景氣驅動的戴維斯雙擊,將伴隨著估值提升。在運行節奏上,先產品類再應用類,本輪產品類以半導體為代表,應用類以2B為代表,展望下半年,隨著中報落地,半導體將引領科創板迎來第一波戴維斯雙擊行情。

因此,戰略關注科創板中一批仍在底部的半導體優質龍頭,這批公司股價位置低、基金配置低、IPO資金投產、公司動力強。

2.無產業,不牛市

相較于GDP增速或宏觀政策等,主導產業崛起才是牛市的核心要素。

回顧2005年至2007年,以五朵金花為代表的重工業崛起;回顧2013年至2015年,以計算機和傳媒為代表的互聯網+崛起。

站在當下,本輪主導產業崛起的背景在于,以半導體和2B應用為代表的制造業升級,這恰恰也是科創板的主要產業構成,亦是科創板的牛市基石。

2.12005-2007:重工業崛起

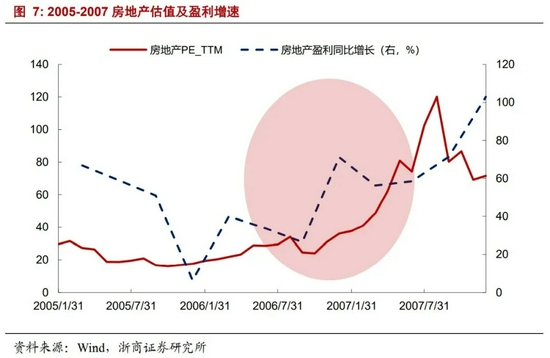

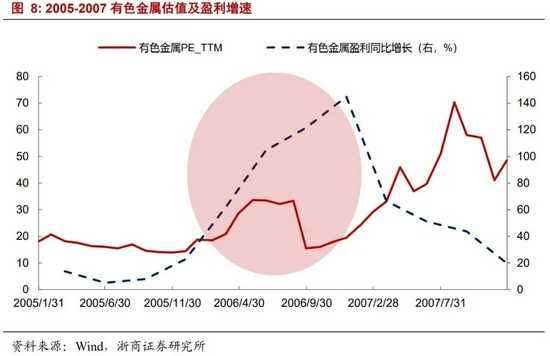

2005 年至 2007 年這輪牛市中,發生在國內經濟騰飛的環境下,資本密集型的重工業迎來高速發展期。相應的,以有色金屬、房地產、鋼鐵等為代表的重工業盈利迎來大幅釋放。

觀察本輪牛市中累計漲幅居前 30 位的公司,就盈利而言,在當時實現了爆發式增長, 2007 年中報的歸母凈利增速高達 251.2%。

就行業特征而言,有色金屬占比接近 40%,剩余的分布在非銀金融、國防、電氣設備、房地產等行業。

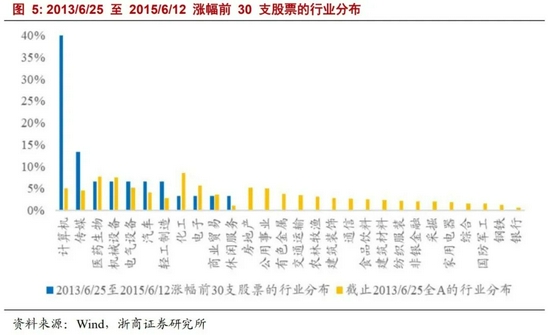

2.22013-2015:互聯網+崛起

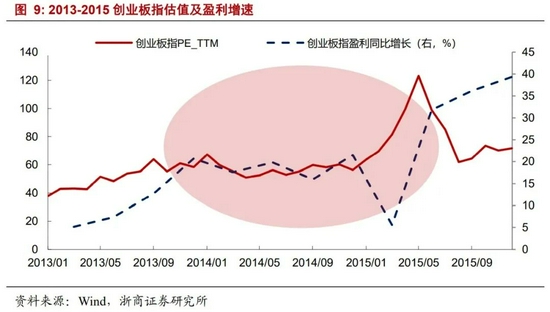

2013 年至 2015 年的牛市,發生在宏觀經濟下行但流動性充裕的宏觀環境下。智能手機普及之下,移動互聯網紅利加速釋放,這是當時最清晰的產業邏輯。在并購重組進一步推動下,A 股相關公司的盈利迎來高速增長,“互聯網+”成為這輪牛市的主線。

觀察本輪牛市中累計漲幅居前 30 位的公司,就企業盈利而言,2015 年中報的歸母凈利增速高達188.4%;就行業分布而言,計算機和傳媒占比高達 50%。

2.3 站在當前:半導體和2B應用

站在當下,本輪主導產業崛起背景是以半導體和2B應用為代表的制造業升級。

政策層面,科技創新是十四五規劃的關鍵重點,十九屆五中全會公報提出:堅持創新在我國現代化建設全局中的核心地位,把科技自立自強作為國家發展的戰略支撐。

7月30日中央政治局會議,也提到:要強化科技創新和產業鏈供應鏈韌性,加強基礎研究,推動應用研究,開展補鏈強鏈專項行動,加快解決“卡脖子”難題,發展專精特新中小企業。

展望未來,在中國引領世界5G技術的時代,一方面,5G萬物互聯帶動2B應用技術升級,進而推動制造業轉型升級。另一方面,國產替代疊加5G需求釋放,我國半導體產業迎來高速發展期。

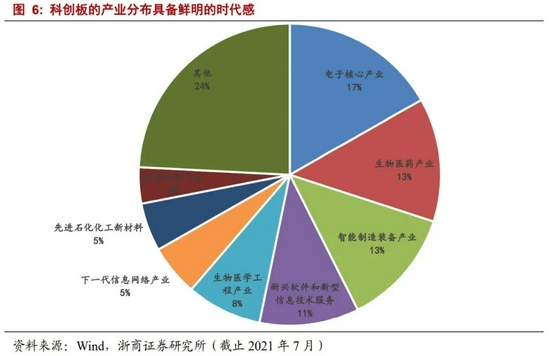

2.4 科創板:產業具備鮮明時代感

科創板產業分布以半導體、2B應用和生物醫藥為主。

截至最新,科創板總市值達56684億元,其中半導體產業鏈市值達14696億元,占比約26%;科創板共323家已上市公司,生物醫藥公司共67家,占比約21%;除了半導體和醫藥外,其余產業分布集中在機械、計算機、電新、化工等領域,以2B應用為代表方向。

3.成長期,高估值

主導產業發展大致可分為兩個階段,也即成長期和分化期。其一,產業快速成長,高景氣兌現到公司盈利上,戴維斯雙擊,往往伴隨著估值溢價;其二,戴維斯雙擊階段之后,產業發布逐步進入分化期,大浪淘沙,優秀公司開始脫穎而出。

結合復盤,無論是2005年至2007年的重工業,還是2013年至2015年的互聯網+,主導產業快速崛起的成長期,盈利快速釋放帶來戴維斯雙擊,往往伴隨著估值溢價。

3.1 復盤:重工業和互聯網崛起中的估值溢價

在統計口徑上,采用整體法,復盤歸母凈利增速和PE-TTM。

回顧2005年至2007年,以有色金屬、采掘和房地產為代表的重工業崛起,成長期的高景氣兌現到企業盈利上,也帶動彼時估值快速提升。

房地產行業歸母凈利潤增速從2006Q1的6%增長到了2007Q3的71%,房地產行業估值頂點達到120倍。

有色金屬行業的歸母凈利潤增速從2005Q3的8%提升至2006Q4的145%,估值頂點達到70倍。

回顧2013-2015年,互聯網+崛起的背景下,疊加并購重組,以計算機、傳媒、創業板指為代表的板塊,隨著盈利的快速釋放,估值也隨著大幅抬升。

整體法下,創業板指的盈利增速從2013Q1的3%增長到2015Q2的32%,創業板指的PE-TTM也曾于2015年6月達到137倍。

傳媒行業的盈利增速從2015Q1的8%增長到了2015Q2的27%,PE-TTM也曾于2015年6月高達126倍。

計算機行業的盈利增速從2013Q1的5%增長到了2015Q2的28%,PE-TTM在2015年6月高達147倍。

3.2展望:科創板從估值修復走向戴維斯雙擊

站在當前,國產替代疊加5G應用,以半導體和2B應用為代表的產業迎來快速發展期,且產業高景氣逐步兌現到企業盈利釋放。

觀察科創板,結合Wind預測,19年、20年、21年預測、22年預測的盈利增速分別為38%、60%、76%、34%,對應21年動態估值57倍,對應21年PEG為0.8。

盡管科創板自3月底以來已經上漲了一波,但最新21年PEG僅0.8,換言之,4月至7月的行情僅是估值修復階段。

接下來,隨著中報落地,半導體將引領科創板,將從估值修復階段走向戴維斯雙擊階段。

4. 從產品,到應用

主導產業崛起的節奏,往往是先產品再應用。展望下半年,戰略重視半導體鏈,特別是科創板的一批半導體龍頭,這批公司股價位置低、基金配置低、IPO資金投產、公司動力強。

4.1 復盤:產業節奏先產品再應用

主導產業崛起的節奏,往往是先產品再應用。復盤2005年至2007年和2013年到2015年兩輪牛市,往往是從產品類公司驅動逐步為應用類公司驅動。

2005年至2007年,重工業崛起是核心驅動,就重工業細分領域,率先起來的方向是以有色金屬為代表的產品類公司,牛市中后期以房地產為代表的應用類企業開始大放異彩。

2012年至2015年,“互聯網+”崛起是產業背景,就細分領域來看,第一波,以歌爾股份為代表的產品類公司率先啟動,在2012年至2013年上半年超額收益顯著;2013年下半年開始,以網宿科技和東方財富為代表的應用類企業大幅跑贏市場,超額收益顯著。

4.2 展望:下半年戰略重視半導體

站在當前,本輪主導產業崛起中,產品類公司以半導體為代表,應用類公司以2B端為代表。

科創板的產業分布以半導體、2B應用、生物醫藥為主,產業分布的鮮明時代感是其牛市基石。與此同時,科創板中大部分公司上市未滿2年,具備次新紅利,也即,股價位置低、基金配置低、IPO資金投產、公司動力強。

因此,展望下半年,重視半導體鏈,特別是科創板的一批半導體龍頭。

5. 風險提示

1、業績增速低于預期。如果相關公司實際增速顯著低于市場預期,或影響板塊后續走勢。

2、流動性收緊超預期。如果流動性收緊超預期,或對市場估值產生一定擾動。

責任編輯:陳志杰

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)