【線索征集令!】你吐槽,我傾聽;您爆料,我報道!在這里,我們將回應你的訴求,正視你的無奈。新浪財經爆料線索征集啟動,歡迎廣大網友積極“傾訴與吐槽”!爆料聯系郵箱:finance_biz@sina.com

【申萬宏源策略首席信息速評20181028】從“快速尋底”到“震蕩磨底”

來源:申萬策略

申萬宏源策略

一、管理層穩定風險偏好和兜底股權質押是“對癥下藥”,市場正在由“快跌尋底”向“震蕩磨底”模式切換。

政策環境的改善仍在繼續,近期一系列穩定股票市場預期的政策主要由兩方面入手,一方面明確管理層重視資本市場,穩定風險偏好;另一方面兜底股權質押風險,改善資金供需格局。我們認為這樣的政策組合是“對癥下藥”,對穩定市場預期有積極意義,市場可能正在由“快跌尋底”向“震蕩磨底”模式切換。支撐這一判斷的邏輯主要有兩個方面:(1) 從看長做短的角度:展望2019年,盈利可能零貢獻,無風險利率可能零貢獻(上半年負貢獻,下半年正貢獻),風險偏好小幅負貢獻(隱含ERP已處于歷史極高值,2019年進一步上行空間有限),所以市場方向依然謹慎,但2019年A股市場的回調幅度可能明顯小于2018年。這樣的判斷映射到2018Q4,市場立即向下出清的壓力可能并不大,部分投資者對中短期市場內生出清的壓力存在高估。(2) 從收益來源的角度,2018年主要的虧損主要來自于風險偏好的大幅回落(2018年的收益來源分拆:盈利和無風險利率正貢獻,風險偏好大幅負貢獻),所以管理層穩定風險偏好的政策是對癥下藥。另外9月下旬以來,股權質押和杠桿資金強平使得股票市場的資金供需格局明顯惡化,我們認為,這是前期市場出現“熊市第四階段——有利好依然下跌”特征的直接原因。本周保險和券商兜底股權質押的資管計劃實施在即,股市資金供需格局已趨于穩定。短期擾動因素逐漸消失,市場能夠更好地反應中長期展望的映射,我們預計市場總體將進入到一個相對平穩的階段,“震蕩磨底”模式正在開啟。

另外,當前處于數據驗證的窗口期,經濟和盈利增長驗證加速回落(周末工業企業利潤增長和部分龍頭公司的三季報低于預期),可能對于短期市場造成一定的負面影響,但中期盈利增速將繼續回落的預期已在極低的風險偏好中部分反映,短期盈利增長回落速度超預期,可能對市場造成脈沖式影響,但并不構成中期市場格局判斷的增量信息。

二、公募基金三季報:增配主板,減配創業板;增配金融地產,減配可選消費;持股集中度進一步提升。

公募基金三季報出爐,持倉進一步向低估值龍頭集中,呈現出“增配主板,減配中小創;增配金融地產,減配可選消費;持股集中度提升”的特征。我們重點提示以下4大要點:

1. 基金倉位總體穩定,普通股票型和偏股混合型小幅加倉,靈活配置型大幅減倉。普通股票型+偏股混合型基金倉位從2018Q2的80.8%小幅回升至2018Q3的81.5%。靈活配置型基金倉位則從18Q2的59.1%大幅下降至18Q3的50.8%,反映出衰退周期,股市配置向債市遷移的特征。

2. 公募基金總體加倉主板,減持中小創,創業板配置系數已接近2012年底的水平。主動管理型基金(普通股票型+偏股混合型+靈活配置型)對主板的配置系數從2018Q2的0.82上升至2018Q3的0.85;對創業板的配置系數從的1.88下降至1.84;對中小板的配置系數從1.46小幅下降至1.44。與2005年來的歷史比較,中小創的配置系數處于歷史均值附近,而主板配置系數仍處于歷史40%分位數的相對低位。

v

3. 風格上加倉金融地產、減倉成長、周期和消費。公募基金總體2018Q3對周期、消費、成長、金融持倉的配置系數分別為(括號內為2018Q2的水平):0.61 (0.65)、1.86 (1.89)、1.36 (1.39)、0.62 (0.45)倍。周期當中,煤炭、建材、中游石化加倉,下游石化、鋼鐵、造紙減倉。消費當中,汽車、景點、紡織制造和一般零售加倉,家用輕工和飲料制造配置基本不變,前期抱團集中的白電和醫藥明顯減倉。成長當中,計算機、通信、軍工和部分電子加倉,傳媒和環保和園林工程減倉。房地產和所有金融細分板塊均獲加倉。

4. 公募基金持股繼續向低估值龍頭集中。普通股票型 + 偏股混合型基金前10只重倉的持有市值占比從2018Q2的19.1%上升至2018Q3的21.0%;前20只重倉股的持有市值2018Q2的29.1%上升至2018Q3的30.5%。公募基金持倉向低估值遷移的進程仍在繼續,公募基金對PE(TTM)0-30倍PE的持有市值占比從2018Q2的55.6%上升至2018Q3的65.2%,對PE(TTM)50倍以上或0以下的持有市值占比從2018Q2的18.7%下降至2018Q3的15.4%。從歷史經驗看,公募基金持倉向低估值遷移的進程可能已進入中后段。

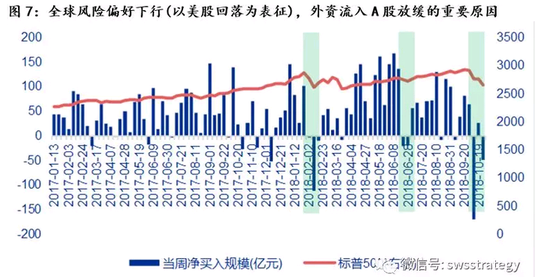

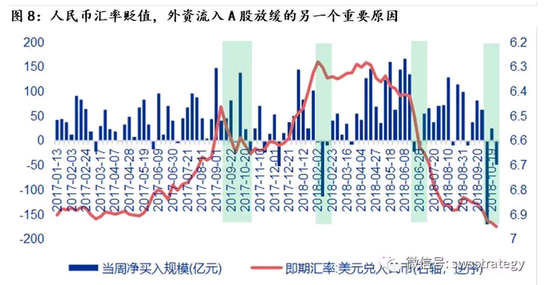

三、全球風險偏好下行 + 人民幣匯率貶值,外資流入A股進程放緩。外資偏好與A股結構表現的映射關系依然穩定。

歷史上看,外資流入A股的節奏是有跡可循的,在全球風險偏好下行(我們用美股回調作為表征)和人民幣匯率加速貶值的時刻,大概率會出現外資流入A股進程的放緩。短期兩種負面因素疊加,外資階段性流出A股屬于正常現象。

值得注意的是,外資偏好與A股短期結構表現的映射關系依然穩定。本周外資集中流入的銀行、非銀金融、房地產、有色金屬等板塊漲幅居前,外資流出規模較大的食品飲料、建筑材料、醫藥生物、電子和計算機走勢總體偏弱。

短期外資流入A股的速度放緩在所難免,但我們對其中期展望依然樂觀,2019年是富時羅素納入A股落地和MSCI大概率增量納入A股的年份,同時2019年美聯儲加息條件惡化,中美經濟重新回到周期同步的狀態是中性假設,這種情況下人民幣匯率的中期展望并不悲觀,2019年外資大概率仍將明顯流入。

四、結構選擇:短期看三季報驗證 + 微觀結構;中長期看景氣展望,成長方向長短期邏輯的共振正在形成,繼續提示關注5G、計算機、軍工、保險和黃金的投資機會。

短期消費白馬和機構投資者關注較高的部分成長龍頭出現了補跌,相反前期賺錢效應收縮較為充分,微觀結構改善的銀行地產兌現了顯著的超額收益。在我們看來,短期結構選擇的重點是三季報業績驗證至少符合預期和微觀結構健康,而中長期結構選擇無法脫離景氣展望的分析。短期銀行地產估值修復之后,2019年展望向好的部分成長方向,短期相對性價比不足的問題也得到了一定修復,長短期邏輯的共振正在形成,繼續提示關注5G、軍工、部分計算機龍頭、保險和黃金等景氣向上的投資機會。

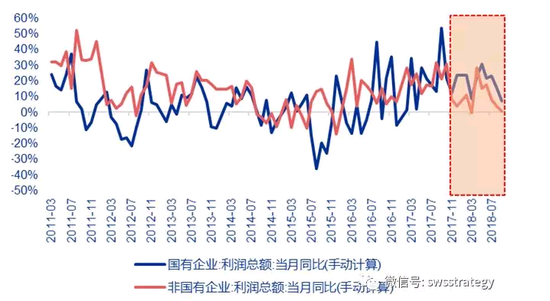

事件:9月份,規模以上工業企業實現利潤總額5455億元,同比增長4.1%,增速比8月份放緩5.1個百分點,刷新2018年3月以來新低。1-9月份,全國規模以上工業企業實現利潤總額49713.4億元,同比增長14.7%,增速比1-8月份放緩1.5個百分點。

點評:國企利潤單月同比也出現了明顯回落,供給側改革的紅利正在消失。非國有企業當月利潤總額接近零增長(2018以來第二次),2017年11月以來增速持續低于國有企業(僅2018年4月例外)。短期基本面回落的速度超預期,可能對市場造成脈沖式的負面影響。

事件:日本首相安倍晉三時隔7年正式訪華,中日雙方簽署關于建立中日創新合作機制的備忘錄;中國人民銀行與日本銀行簽署中日雙邊本幣互換協議,規模為2000億元人民幣/34000億日元,協議有效期三年,經雙方同意可以展期;習近平會見安倍晉三時表示要維護多邊主義,堅持自由貿易。

點評:布雷頓森林體系瓦解后,金融貨幣的弱勢是東亞模式的先天不足,與之對應的是,美元世界貨幣地位和據此建立起的“美元循環”才是美國的根本利益。所以有不僅有“中美摩擦”,還有“日美摩擦”和“歐美摩擦”,進而中日歐才有了最終走向合作共贏的基礎。對于中國而言,積極做大非美貿易圈可能是重要的戰略選擇。

事件:十三屆全國人大常委會第六次會議26日表決通過了關于修改公司法的決定,允許股份回購的情形增加到六種:減少公司注冊資本;與持有本公司股份的其他公司合并;將股份用于員工持股計劃或者股權激勵;股東因對股東大會作出的公司合并、分立決議持異議,要求公司收購其股份;將股份用于轉換上市公司發行的可轉換為股票的公司債券;上市公司為維護公司價值及股東權益所必需。

點評:新回購規定有兩大看點,第一是允許上市公司為了配合債轉股進行股份回購,通過回購已發行股份的方式來配合債轉股可以不增加股本,不攤薄股東權益;第二是相比征求意見稿,刪除了“將股份用于轉換上市公司發行的可轉換為股票的公司債券”和“上市公司為避免公司遭受重大損害,維護公司價值及股東權益所必需”等“兜底性表述”,明確了防止利益輸送的條款。

上市公司回購通過減少流動股份提高了每股收益,同時資產負債率低的公司,通過債務融資回購,改善公司資本結構,提高財務杠桿率,有助于提振投資者信心。

事件:美國三季度實際GDP年化季環比初值3.5%,預期 3.3%,前值4.2%。

事件:美國三大股指集體收跌,道指收跌約300點或1.2%,納指跌2.1%,標普500指數跌1.7%。

點評:美國經濟基本面繼續一枝獨秀,但中長期展望并不樂觀。市場實驗表明隨著特朗普刺激效果邊際下降,市場對于美股未來盈利增速的預期是向下的,而要扭轉這樣的預期可能需減稅2.0和基建計劃這樣的非線性的外生政策刺激才行,目前來看如果民主黨在眾議院獲勝,刺激政策進一步推進的難度較大。

事件:銀行理財收益率降至4.49%,中小銀行結構性存款發行降溫。融360監測的數據顯示,本周(10月19日-10月25日)銀行理財產品發行量共2215款,較上周減少了125款;平均七日年化收益率為4.49%,較上周下降了0.02個百分點,連續兩周下跌;平均期限為175天,較上周增長了1天。

點評:真正的凈值型產品的轉型之路會很漫長,未來一段時間銀行理財規模仍然會低速增長。

事件:北京銀保監局稱,避免強制平倉股票質押賬面浮虧可不納入風險考評。

事件:證監會稱,支持各類符合條件的機構發行專項公司債,募集資金專門用于紓解民營融資困境和股權質押風險。

事件:潘功勝稱對于經營良好暫遇困難的企業,要求銀行不得盲目抽貸斷貸。要運用好民營企業債券融資支持工具,督促銀行落實好再貸款再貼現政策,穩定銀行信貸支持。

點評:兜底股權質押的工作正在快速進入到落地實施的階段。

事件:繼國慶節后股票型ETF份額持續增長之后,本周股票型ETF份額再次大增70.93億份,其中獲得資金凈申購最多的當屬華泰柏瑞滬深300ETF和兩大創業板ETF。早在10月7日,全市場135只股票型ETF總份額為1277.86億份,短短15個工作日以來,股票型ETF總份額增長了近兩百億份,高達193.9億份。

點評:基本面趨勢下行趨勢尚未結束,高景氣角度精選方向依然不易,但A股總體市場特征已處于歷史級別的高性價比狀態,這種情況下贖回主動權益,并通過ETF進行配置的需求會有所增加。

其他事件:

(1) 貴州茅臺披露2018年三季報。1-9月公司實現營業收入522.42億元,同比增長23.07%;實現歸屬上市公司股東凈利潤247.34億元,同比增長23.77%,扣非凈利潤249.29億元,同比增長24.11%;每股收益19.69元。其中Q3營收197.18億元,同比增長3.8%,Q3歸母凈利潤89.69億元,同比增長2.71%。

(2) 標普:確認意大利主權信用評級在BBB,并將其評級的前景展望從穩定下調至負面。

(3) 證金公司半年報對57家公司的持股比例為4.90%,在最新的三季報中持股比例為4.90%的公司僅有兩家,而持股比例為2.99%的公司數量則從半年報時的7家增至21家;這21家公司普遍為傳統藍籌股,金融股有6家。

(4) 10月26日,中國證監會官網發布了《關于核準設立睿遠基金管理有限公司的批復》,同意核準設立睿遠基金管理有限公司。

(5) 北京市高級人民法院近日終審判決,認定騰訊公司申請的“嘀嘀嘀嘀嘀嘀”聲音商標具有顯著性,準予注冊。這也是中國商標法領域首例聲音商標案件。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:王涵

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)