安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

近日零售巨頭沃爾瑪(WMT.US)和塔吉特(TGT.US)公布財報后,股價均創(chuàng)下近35年來最大單日跌幅,可謂恐怖。這種狂跌的背后,或許暗示了投資者對美國消費市場信心的大滑坡。而消費作為拉動美國經(jīng)濟的主要動力,如果消費疲軟,那美國經(jīng)濟陷入衰退的概率大增,而這又必然會影響到投資者對股市的情緒。自開年以來,美股市場多次出現(xiàn)暴跌,很多情況下都是基于市場對經(jīng)濟放緩的擔憂。本文將探討美國未來的消費前景及經(jīng)濟陷入衰退危機的可能性,從而為讀者提供洞悉未來美股趨勢的基礎。

零售數(shù)據(jù)依然強勁

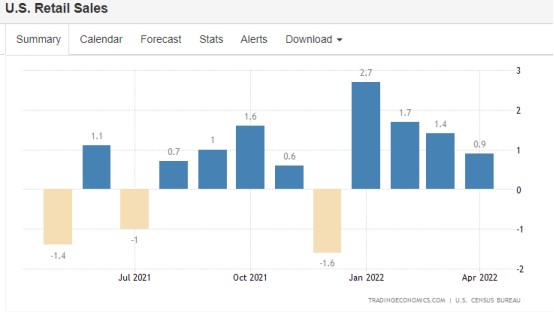

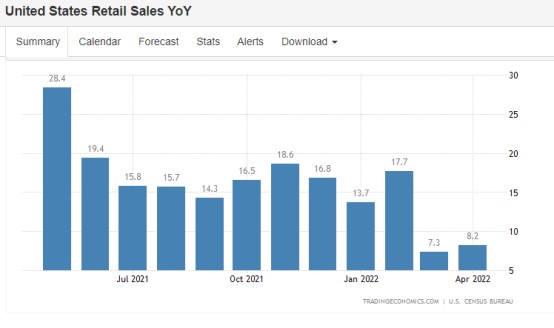

智通財經(jīng)曾報道,昨日美國商務部公布的最新零售銷售數(shù)據(jù)顯示,零售銷售額已連續(xù)四個月實現(xiàn)環(huán)比正增長,4月份美國整體零售額環(huán)比增0.9%,與市場普遍預期一致,同比漲8.2%,同比增幅則有所放緩,與此同時3月份增幅向上修正為1.4%。這在很大程度上表明,盡管高通脹率肆虐全美,但消費者對商品的需求仍保持韌性。

需要注意的是,雖然零售銷售額保持環(huán)比增長可能反映了市場對于商品的強勁需求,但也可能是消費價格上漲的結(jié)果,因為零售額數(shù)據(jù)沒有經(jīng)過通脹調(diào)整。

智通財經(jīng)了解到,根據(jù)圣路易斯聯(lián)儲公布的實際零售銷售額預估數(shù)據(jù),經(jīng)通脹調(diào)整后,4月零售銷售數(shù)據(jù)仍為今年以來新高,處于歷史高水平附近。

該項數(shù)據(jù)由圣路易斯聯(lián)儲根據(jù)美國所有城市消費者價格指數(shù)(CPI)進行調(diào)整測算后構(gòu)建,當期數(shù)據(jù)具有預測性質(zhì),因為當期最新公布的零售銷售數(shù)據(jù)還未經(jīng)修正。雖然是預測性質(zhì),但歷史數(shù)據(jù)表明最終修正數(shù)據(jù)離該預測數(shù)據(jù)不會有太大差距。

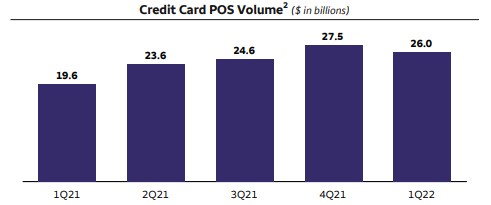

富國銀行4月公布的財報數(shù)據(jù)顯示,在上個季度,旗下客戶的信用卡消費支出依然非常強勁,近五個季度以來排名第二,僅次于去年第四季度。要知道,正是在3月份,美國CPI創(chuàng)下40年最高記錄,達到8.5%。另外,去年四季度涵蓋圣誕購物季這一重要節(jié)點,消費支出往往是一年中最強勁的時期。

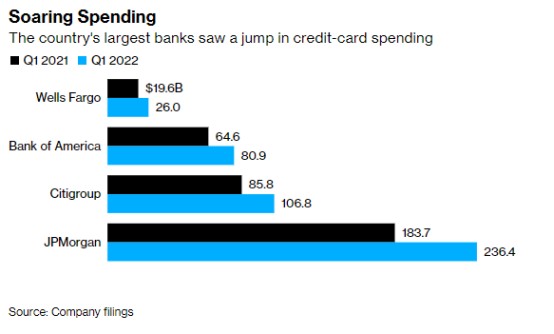

其他華爾街大行的統(tǒng)計數(shù)據(jù)同樣顯示第一季度美國消費者仍在猛刷信用卡,與去年寬松貨幣政策時期相比增幅仍非常明顯,顯示消費支出持續(xù)旺盛。

美國銀行首席執(zhí)行官Brian Moynihan在財報公布后表示:“2022年3月與去年同期相比,消費者支出同比大幅增長,但更重要的是,在4月的前幾周,這個數(shù)字甚至達到驚人的18%,表明消費者的支出步伐再度加快。”

為何他們的購買力如此強大?

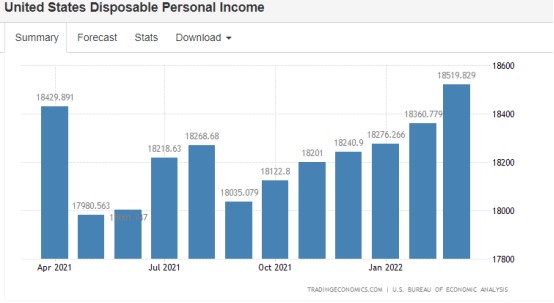

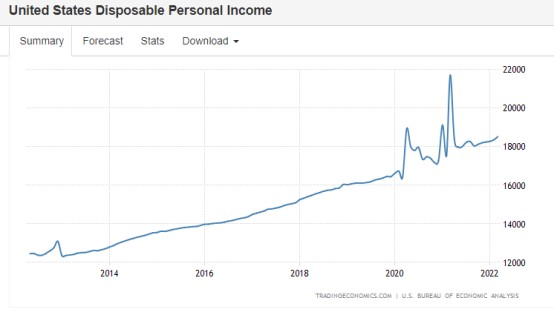

從數(shù)據(jù)我們能看出,美國消費者購買力依然旺盛,其實背后離不開美國消費者強大的可支配收入這一重要基礎。2020年新冠疫情爆發(fā)之際,美聯(lián)儲“開閘大放水”刺激市場經(jīng)濟,無疑使得美國消費者的“家底”更加厚實。

Tradingeconomics的統(tǒng)計數(shù)據(jù)顯示,截至3月份的美國個人可支配收入處于一年來的最高水平(單位:十億美元)。拉長時間段來看,也處于歷史高水平附近。當然,目前時間段的數(shù)據(jù)無法與2020年-2021年這一“大放水”時期相比較。

密歇根大學調(diào)查主任 Ricard Curtin表示:“消費者支出目前仍然強勁,這背后離不開不斷增長的工資和美國居民對就業(yè)充滿信心。”美國4月非農(nóng)數(shù)據(jù)顯示,美國薪資增速仍維持在高位,根據(jù)數(shù)據(jù),平均時薪月率為0.3%,年率則為5.5%。Trading Economics的統(tǒng)計數(shù)據(jù)顯示4月美國時薪為歷史最高水平。

收入水平以及工資增速保持在高位,給了美國消費者猛刷信用卡的信心,這一趨勢反映在經(jīng)濟指標就是信貸脈沖指數(shù)處于持續(xù)回升態(tài)勢,信貸脈沖為新增信貸占國內(nèi)生產(chǎn)總值的比重。

消費欣欣向榮背后蘊藏危機:美聯(lián)儲加息早已打壓消費者預期

零售銷售額為何如此重要?從經(jīng)濟學角度來看,該數(shù)據(jù)是反映消費者需求及能力的重要指標之一,更重要的是,美國70%-80%的GDP是靠消費這架馬車所拉動,因此,該數(shù)據(jù)對判斷美國經(jīng)濟現(xiàn)狀和前景有非常重要的作用。從股票投資者角度來看,該數(shù)據(jù)能夠影響市場對美國經(jīng)濟的預期,進而影響大盤的趨勢。

當然,近期該數(shù)據(jù)如此火爆的最重要原因無疑是投資者普遍認為該數(shù)據(jù)能夠洞察美聯(lián)儲貨幣政策的走向。今年以來美國通脹屢創(chuàng)新高,在此期間,若零售銷售額持續(xù)強勁,市場對美聯(lián)儲大幅加息的預期或?qū)⒌玫綇娀M而影響美國企業(yè)的盈利預期,因此一些分析師認為美股的調(diào)整可能還將繼續(xù)。

高通脹率重壓之下,美聯(lián)儲高官們對于大幅加息態(tài)的度仍然非常強硬,今年以來強勁的零售銷售數(shù)據(jù)更是強化了美國需求過熱的跡象,這可能使得美聯(lián)儲實行“鷹派”貨幣政策的決心更加堅決,令美聯(lián)儲在接下來的兩次會議上每次均加息50基點,后續(xù)甚至持續(xù)鷹派作風。

在通脹持續(xù)高企,疊加美聯(lián)儲對于“收水”的堅定態(tài)度等多重不利因素重壓之下,美國消費者真的不care高通脹率嗎?消費者信心以及對未來宏觀環(huán)境的預期是否也如數(shù)據(jù)般強勁呢?

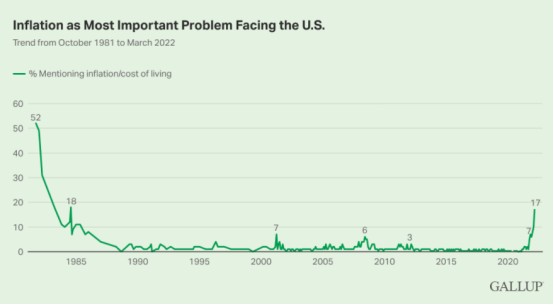

知名市場調(diào)研公司蓋洛普的最新調(diào)查數(shù)據(jù)顯示,在蓋洛普調(diào)查樣本之中,有17%美國居民認為“通貨膨脹問題”是美國最重要的問題,是蓋洛普自 1985 年以來的最高統(tǒng)計比率。不過,這些數(shù)據(jù)仍遠低于上一次“通脹年代”即1980年代初達到的52%極高百分比,再往前推,在1970年代美國經(jīng)濟經(jīng)歷了一段“滯脹”時期。

美國諮商會消費者信心指數(shù)顯示,該指數(shù)在3月份有所上升后,4 月份略有下降。該指數(shù)目前為 107.3,低于3月份的 107.6,自2021年曾達到的近期高點以來已連續(xù)下滑,基本上等同于2020年美國經(jīng)濟衰退時期的水平。

美國諮商會統(tǒng)計的現(xiàn)狀指數(shù)(消費者對當前商業(yè)和勞動力市場狀況的評估)從上個月的 153.8 降至 152.6,預期指數(shù)(反映的是消費者對未來6個月左右收入、商業(yè)和勞動力市場等宏觀環(huán)境的展望)則持續(xù)在近年來的低位附近徘徊。

另一大權威信心指數(shù)——密歇根大學消費者信心指數(shù),以及密歇根大學消費者預期指數(shù)則顯得更為悲觀,均處于近20年左右的相對較低水平。

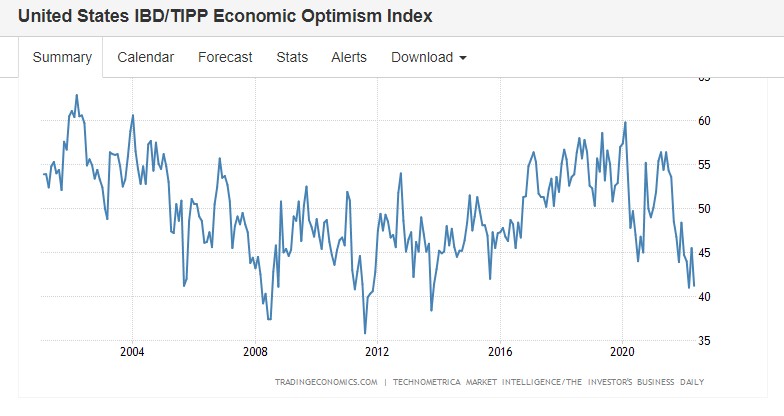

衡量市場對美國宏觀經(jīng)濟樂觀與否的IBD/TIPP經(jīng)濟樂觀指數(shù)處于近20年來的低位附近,該指數(shù)從4月的45.5降至2022年5月的41.2,僅略高于3月份曾創(chuàng)下的8年來低點41。

從以上消費者信心及預期數(shù)據(jù)我們可以看出,盡管零售銷售額連續(xù)四個月環(huán)比增長,但消費者信心以及對未來的預期卻在不斷下行。在高通脹率,以及利率上調(diào)普遍預期的重壓之下,美國消費者情緒早已受到打壓,反映在量化數(shù)據(jù)之中就是信心指數(shù)下調(diào)。

那么為何第一季度及4月份消費者支出仍然強勁呢?密歇根大學調(diào)查主任 Ricard Curtin表示:“隨著這些價格上漲,消費者的痛苦只會增加。但到目前為止,消費者似乎都在想:如果我現(xiàn)在不買,以后只會花更多錢。 所以消費者正在有計劃地進行購買,這是一個自發(fā)的周期。”還一種可能性,就是消費者希望在目前仍相對較低的利率環(huán)境之下花光信用額度,因為越往后借貸成本只會在加息措施之下越來越高。另外,就是正如上文所述,自新冠疫情以來,美國居民個人可支配收入正在不斷增長,還沒有到積蓄見底的那一天。

美國經(jīng)濟增速放緩或成大概率事件

從零售巨頭塔吉特(TGT.US)今日公布的最新財報來看,雖然總營收超市場預期,但每股收益僅為2.17美元,遠低于市場預期值3.07美元,去年同期為4.2美元,對于2022年Q2,塔吉特預計其營業(yè)利潤率相比于第一季度5.3%的營業(yè)利潤率,將有明顯差距(或高或低),該股盤前一度暴跌超24%。如果該股周三收盤仍維持這么大的跌幅,那將創(chuàng)35年來最大單日跌幅,該股曾于1987年10月19日跌達32.96%,當日是美股史上著名的“黑色星期一”,道瓊斯工業(yè)指數(shù)當日暴跌22.6%。

全球零售巨頭沃爾瑪(WMT.US)昨日股價跌超10%,創(chuàng)1987年10月16日來最大跌幅,今日盤前股價延續(xù)跌勢,截至發(fā)稿跌超2%,同樣是因為最新利潤水平不及預期,以及大幅下調(diào)今年的每股收益指引。

和塔吉特類似,沃爾瑪也存在高庫存、高成本的壓力,兩大零售巨頭利潤不及預期,反映出的是不僅是通脹高企之下各環(huán)節(jié)營業(yè)成本劇增,表面之下隱藏的是零售巨頭們通過商品漲價轉(zhuǎn)嫁給消費者的那一部分營收增量完全不足以抵消營業(yè)成本。在第一季度尚且如此,在未來,美聯(lián)儲連續(xù)加息50基點重壓以及通脹持續(xù)高企之下,消費者支出或?qū)㈦y現(xiàn)第一季度那樣的驚人增長,因此市場開始拋售零售股,這波殺估值或許不是暫時的。

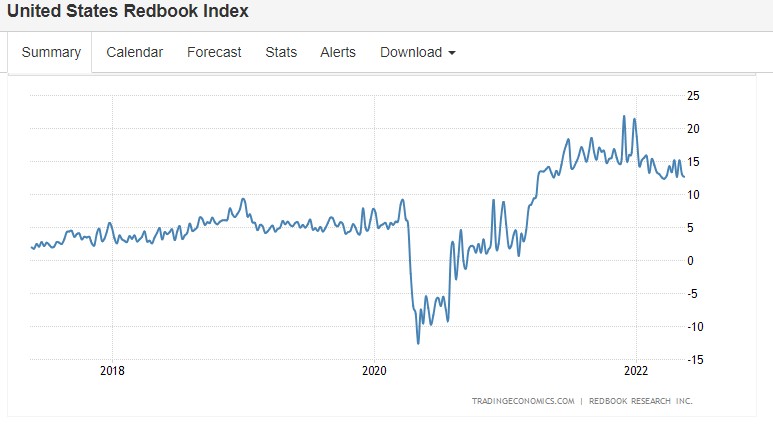

為何說美國消費者支出或?qū)㈦y現(xiàn)第一季度那樣的驚人增長?統(tǒng)計全美約9000家大型綜合零售店同店銷售額同比增幅的紅皮書指數(shù)(Redbook Index)近幾個月增速明顯放緩,今年以來更是持續(xù)下行,該指數(shù)以周為統(tǒng)計周期。

由于該指數(shù)涵蓋樣本廣,且集中于消費人群最集中的零售領域,相比于零售銷售額更能夠反應美國普通消費者的行為變化,因此該指數(shù)是華爾街最關注的零售指數(shù)之一。該指數(shù)為消費者支出的變化提供預警,進而影響商業(yè)周期、行業(yè)周期輪換、通脹率甚至利率水平。就該指數(shù)目前走勢來看,消費者支出增幅已開始出現(xiàn)明顯放緩。

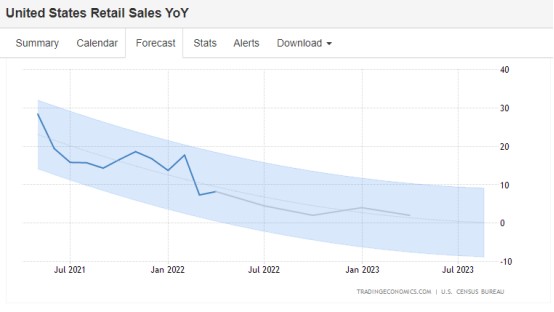

投資者熟悉的零售銷售額這一指標的市場預期如何呢?零售銷售額走勢往往能窺見美國經(jīng)濟趨勢,金融數(shù)據(jù)統(tǒng)計與預測平臺Trading Economics根據(jù)市場對美國通脹的預期等各方面指標,結(jié)合計量經(jīng)濟學模型,預測今年剩余時間零售銷售額同比將處于下行趨勢。因GDP統(tǒng)計通常以同比為基礎,因此同比數(shù)據(jù)更具統(tǒng)計學意義。

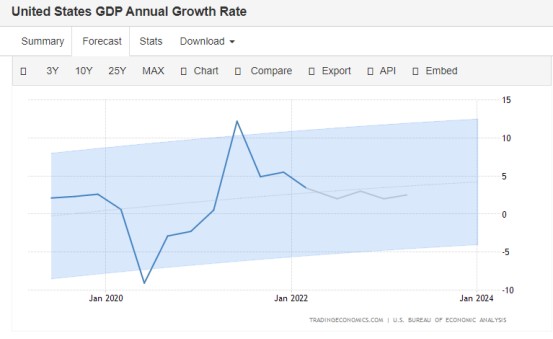

零售銷售額數(shù)據(jù)往往能預判美國GDP,既然占GDP7-8成的消費馬車增速已下滑,那市場對美國GDP預測如何呢?高盛經(jīng)濟學家下調(diào)了美國今明兩年的經(jīng)濟增長預期,以反映美聯(lián)儲收緊貨幣政策帶來的金融市場震蕩。高盛經(jīng)濟學家們表示,他們目前預計美國經(jīng)濟今年將增長2.4%,2023年將增長1.6%,低于此前的預期2.6%和2.2%。

結(jié)合全球宏觀模型和分析師預期,Trading Economics預測數(shù)據(jù)顯示,到本季度末美國GDP增速約為2.1%,從長期來看,預計到2023年第一季度將達到2%,總體來看和高盛預期沒有相差太遠。

從市場普遍預期來看美國經(jīng)濟增速放緩基本上成大概率事件,但美國經(jīng)濟是否陷入衰退則眾說紛紜。特斯拉CEO馬斯克表示美國經(jīng)濟“很可能”已處于衰退,并警告企業(yè)關注成本和現(xiàn)金流。高盛前CEO Blankfein表示美國經(jīng)濟衰退風險“非常非常高”。前美聯(lián)儲理事Roger Ferguson表示,美國經(jīng)濟幾乎不可避免會在2023年出現(xiàn)衰退,其可能性“肯定超過50%”。根據(jù)德意志銀行的數(shù)據(jù),其統(tǒng)計的美國人對關鍵詞“衰退”的谷歌搜索指數(shù)近期大幅飆升。

美國財長耶倫則預計美國不會出現(xiàn)衰退,稱股市不能反映經(jīng)濟潛在實力。凱雷集團聯(lián)合創(chuàng)始人大衛(wèi)-魯賓斯坦認為,盡管美國經(jīng)濟增長受到新冠肺炎疫情的阻礙,但美國不會陷入衰退,并預計今年晚些時候通脹將很快回落。舊金山聯(lián)儲主席戴利表示,未來幾個月肯定會有一系列加息舉措,這可能會使美國經(jīng)濟陷入輕度衰退,不過她指出,這不是她的基本預期。

責任編輯:郭明煜

投顧排行榜

收起

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

產(chǎn)品入口: 新浪財經(jīng)APP-股票-免費問股

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)