剛過去的交易周(4.15~4.19),A股前三天處于消化新“國九條”的過程中,本有震蕩向上之勢;后半周受外圍消息影響,隨亞太股市一同下跌。

結果來看,周四短暫站上3100點的上證指數,無疑是最大亮點,也傳遞出某種積極信號。如果沒有周五的“黑天鵝”,也許市場本該走得更好。

其他股指表現稍弱,這一情況體現了當下市場最大的特點——追捧核心資產、強調避險。

也別“嫌棄”熱鬧總屬于中字頭、貴金屬等少數板塊,本周A股在全球各大類資產中,表現其實還算不錯。

Wind數據還顯示,四月份到現在,中國股票的整體表現也與全球股票“逆向而行”,漲幅僅次于黃金和工業品兩大類資產。

值得一提的是,下周就是四月最后一個完整交易周,再下一周僅剩4月29日、30日兩天交易,然后就是放長假。

此前我們分享過一個觀點:四月往往是A股最“艱難”,但又十分關鍵的一個月。

主要原因在于,春季躁動臨近結束,而上市公司的年報和一季報情況都在四月密集披露。此外,基本面、政策面情況都在四月逐漸明朗。

這一階段,市場越來越看重“實在”的東西,整體風險偏好趨于下降,短期上攻意愿受限,于是賺錢效應與持股體驗都相應打折扣。

如下圖所示,近些年四月份收漲的行業板塊,總體偏少;而到五月份,情況有所改善的概率更大。

歷史上,二三季度的行情,往往是基本面占據主導。

不過,這里還是把對“紅五月”的期待暫時放下——

先來看看,近期都有哪些已發生和將發生的大事件,會讓四月行情迎來怎樣的收尾。

還是那句話,不求面面俱到,只求幫助大家更科學地制定投資策略。

(1)新“國九條”確立投資新思路:績優高分紅成首選

經過一周發酵和演繹,市場漸漸達成共識:新“國九條”重在監管,重在提升上市公司整體質量,由于優勝劣汰在短期會對市場產生一定的沖擊,但中長期價值投資肯定不會缺席。

從本周情況看,“中特估”、權重藍籌等安全邊際高的板塊已經開始受到移倉資金的關注,中信銀行、中國西電、中國移動、農業銀行等都被資金追捧,部分品種股價甚至創了歷史新高。

另一邊,前半周被“錯殺”的小微盤股,在證監會澄清后,周三一度出現普反;但整周來看,中證2000、北證50和中證1000等指數暫時表現較弱。

(2)地緣沖突

周五上午消息傳出后,原油、黃金、歐線集運價格一度沖高,之后持續回落。包括A股在內的亞太股市,同期則受到明顯沖擊。

這里借用《鄭眼看盤 | A股有望反彈,但可能得回避這一板塊》的分析:“實際上,(當時)相關消息并不充分與透明,各消息來源的說法也各異,故市場一時分不清真假。”

“事后綜合周末各方信息,個人認為,中東局勢可能遠沒市場周五盤中時所想象那般嚴峻,事態應該存在‘不再進一步擴大’的可能。如果真是這樣,下周一包括A股在內的亞太股市可能會反彈。”

(3)證監會周五盤后大動作

一是制定并發布了《資本市場服務科技企業高水平發展的十六項措施》,從上市融資、并購重組、債券發行、私募投資等維度提出了各項舉措,促進科技企業的創新和發展,同時確保市場的穩定和健康發展。

業內人士評價,支持力度較為明顯,但也期待更多落地細節的披露。

二是制定發布《公開募集證券投資基金證券交易費用管理規定》,自2024年7月1日起正式實施。主要內容有:調降基金股票交易傭金費率,降低基金管理人證券交易傭金分配比例上限等。新規將加強公募傭金分配行業監管,交易傭金分配比例的上限從30%調降至15%。

三是將與香港方面深化合作,采取5項措施來進一步拓展優化滬深港通機制。其中,支持內地行業龍頭企業赴香港上市;放寬滬深港通下股票ETF合資格產品范圍;支持人民幣股票交易柜臺納入港股通等措施包括在內。

一些熱門個股,本周公告也值得玩味↓

隆基綠能:HHLR管理有限公司持股比例增加至5%。此前,HHLR因參與轉融通證券出借業務,借出1%的股份,成為5%以下股東。

中核鈦白(維權)、中信證券、海通證券相繼公告:收到證監會行政處罰事先告知書。對中核鈦白實控人、中信與海通等預計罰沒合計2.35億元。

高新發展:4月20日召開關于終止重大資產重組事項的投資者說明會。

中科曙光:因涉嫌短線交易中科曙光股票,公司董事長李國杰收到證監會立案告知書。

萬豐奧威:“公司與特斯拉共同組建eVTOL公司”的市場消息不實。

海外市場方面,美股近期有點“跌麻了”,尤其周五科技股大跌,大概率影響周一A股科技線的開盤情緒。

據券商中國,除了英偉達暴跌10%之外,還有一個重磅利空傳來,荷蘭政府可能被迫停止使用Facebook。分析人士認為,從目前的情況來看,短期的這些利空皆非美股的致命因素。導致美國股債雙殺的重要原因是通脹。

此外,下周美股科技“七巨頭”中的特斯拉、微軟和谷歌母公司Alphabet等將公布最新季度業績,勢必引起市場重視。

最后,本周比特幣已完成第四次減半。

數據顯示,4月20日,比特幣于區塊高度840000成功完成第四次減半,比特幣網絡的挖礦獎勵由6.25BTC減半至3.125BTC,上一次減半發生在2020年5月11日。

但暴漲并未如期而至,截至周五,比特幣價格距此前7.4萬美元的高點差了約1萬美元。

4月22日

4月份LPR公布

在2月份5年期以上LPR大幅下調25個基點后,3月份LPR保持不變,其中1年期LPR為3.45%,5年期以上LPR為3.95%。

業內預測,4月份LPR很可能也會保持不變。

3月服務貿易差額、3月工業企業利潤等經濟數據公布

國新辦還將于當天舉行新聞發布會,介紹2024年一季度財政收支情況。

4月23日

問界新M5正式發布

新M5還將并亮相北京車展。此前,鴻蒙智行曾宣布,問界新M5開啟預售12小時累計訂單達1萬輛。

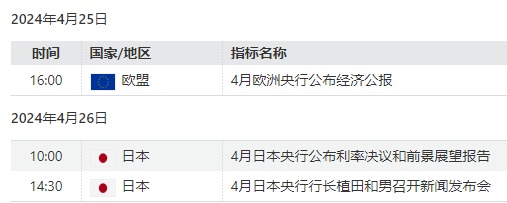

4月25日至26日

日本央行舉行新一輪貨幣政策會議

據央視新聞,日本央行曾于3月份貨幣政策會議上決定解除負利率政策,將政策利率設定在0%至0.1%區間。這是日本央行自2007年2月以來,時隔17年首次加息。

歐美多項經濟數據公布

美國將公布第一季度GDP價格指數、第一季度個人消費支出、3月人均可支配收入等經濟數據。

歐盟則將公布3月歐元區M1、M2、M3以及4月歐元區消費者信心指數、4月制造業PMI等經濟數據。歐洲央行還將公布經濟公報。

回到A股市場,有兩個數字值得關注。

2231家上市公司發年報

據Wind數據,下周A股市場將有2231家上市公司披露2023年年報,包括邁瑞醫療、山西汾酒、陜西煤業、瀘州老窖、牧原股份、海天味業等。

1375億元市值限售股解禁

Wind數據統計顯示,下周共有54家公司限售股陸續解禁,合計解禁48.11億股,按4月19日收盤價計算,解禁總市值為1374.79億元。其中4月26日是解禁高峰期,5家公司解禁市值合計705億元,占下周解禁規模的51.28%。

指數表現:紅利指數又贏了

領漲領跌板塊

按行業區分,家電板塊與核心資產齊飛↓

按概念區分,低空經濟與中字頭齊頭并進,ST板塊、殼資源被拋售↓

漲跌家數、漲跌停家數、市場量能

本周累計上漲家數:下跌家數→1260:4085

個股周漲、跌幅榜

北向資金:本周凈流出67億元,逆勢加倉“元素周期表”

Wind數據顯示,北向資金周五大幅凈賣出64.9億元。本周,北向資金凈賣出66.91億元,為連續第三周凈賣出,本月以來北向資金合計凈賣出220.51億元。

周五(4月19日),有15只A股的北向資金凈買入額超過1億元。北向資金凈買入美的集團3.4億元居首;萬華化學凈買入額為1.61億元。同屬電子行業的北方華創、深南電路、水晶光電加倉額分別為1.41億元、1.19億元、1.02億元。

外資賣出一側,貴州茅臺減倉額為8.45億元,隆基綠能、紫金礦業、長江電力凈賣出額均超3億元。

周度表現看,云南白藥凈買入額為5.85億元,平安銀行、中國平安加倉額均超4億元。同屬有色金屬領域的赤峰黃金、山東黃金凈買入額分別為2.99億元、2.54億元。

賣出一側,紫金礦業凈賣出額為9.03億元,中國中免減倉額為8億元,工業富聯、中信銀行和中際旭創減倉額均超7億元。

封面圖片來源:每經記者 張涵 攝

封面圖片來源:每經記者 張涵 攝

責任編輯:張倩

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)