開年以來,地方小貸清退潮正在加速。

據記者不完全梳理,截至目前,2025年已有湖南、內蒙古、福建、重慶、湖北等多地發布清退、注銷地方小貸等地方金融組織的公告,涉及清退的小貸公司超20家。

拉長時間線看,近年來小貸行業在“清退”和“增資”中走向集約。一方面是地方小貸批量注銷,截至2024年9月末,全國小貸公司數量為5385家,較2015年高峰期跌去35%。另一方面則是頭部小貸公司持續擴張。近年來抖音、騰訊、美團等多家互聯網平臺均相繼增資旗下小貸公司。

業內人士認為,伴隨監管收緊和規范逐步完善,一些達不到市場、監管要求的機構將陸續出清。未來小貸行業馬太效應趨勢將進一步加劇。

年初地方小貸加速出清

2025年初,小貸公司正加速離場。1月9日,廣西壯族自治區地方金融管理局官網發布文章稱,128家參加廣西年審的小額貸款公司中,101家合格,占比78.91%,另有25家限期整改,2家不合格。這也意味著至少有2家小貸公司即將“退場”。

無獨有偶,1月3日,湖北省地方金融管理局發文稱,同意武漢市江岸區長發誠信小額貸款有限公司以變更名稱和經營范圍的方式退出小額貸款行業,終止其小額貸款經營資格。

新年規模最大的“清退”則發生在湖南。一周前,湖南省地方金融管理局發文稱,經排查摸底,匯總形成了失聯、“空殼”地方金融組織名單(第一批)。名單包括82家機構,其中小額貸款公司16家。上述機構需完成營業場所相關標識、名稱清理等方面的變更工作。變更后的公司名稱中不得含有“小額貸款”“融資擔保”“融資租賃”“商業保理”“典當”等涉及地方金融組織或具有金融屬性的字樣,經營范圍中不得包含相關業務。

1月10日,湖南省地方金融管理局再次發布公告,同意注銷茶陵縣龍華小額貸款有限公司、常德市柳葉湖匯豐小額貸款股份有限公司等4家小額貸款公司發放小額貸款的業務資質。

據第一財經記者不完全梳理,2025年已有湖南、內蒙古、福建、重慶、湖北等多地發布清退、注銷地方小貸等地方金融組織的公告,涉及清退的小貸公司超20家。

除了地方的金融主管部門在清理整頓外,近年來,部分央企、頭部互聯網公司也在持續整合或拋售手中的小貸牌照。

例如,此前,天翼電子將旗下小貸、融擔、保險公司全部股權掛牌出售,主動放棄自營業務。螞蟻集團也按照整改計劃,將花唄和借唄業務交給螞蟻消費金融承接運營,旗下兩家小貸公司——螞蟻小微小貸和螞蟻商誠小貸實現了平穩有序退出。

監管從嚴、經營承壓

各地加速出清小貸公司與近期監管導向相吻合。

近年來,監管正積極推動小貸行業壓降“存量”。2024年4月,金融監管總局、證監會、市場監管總局等三部委聯合下發了《關于進一步加強地方金融組織監管的通知》,要求對地方金融組織的類別和機構總量只減不增,對機構數量過剩的行業,繼續推動壓降存量。

2024年8月23日,金融監管總局發布《小額貸款公司監督管理暫行辦法(征求意見稿)》,提出對存在嚴重違法違規行為的小貸公司,省級地方金融管理機構可以依據有關法律法規和監管規定取消其小貸公司業務資質,并要求其在規定期限內到市場監管部門辦理名稱、經營范圍變更登記或注銷登記。

一名小貸業內人士認為,近年來經過多輪整治,小貸行業生態逐漸轉好,但考慮到目前市場主體數量仍較多,部分小貸公司存在經營管理粗放、信用風險偏高等問題,出租出借牌照等亂象層出不窮。通過系統性摸排,使得部分“空殼”“失聯”公司或經營異常公司退出,有助于降低行業存量市場的風險。

此外,上述業內人士認為,小貸公司加速出清也與經營面承壓有關。近年隨著行業分化趨勢加劇,部分小貸公司正面臨營收、凈利潤雙雙下滑,不良率持續走高的困境。

據Wind數據,2024年前三季度,尚在新三板掛牌的共有12家小額貸款公司,幾乎全部出現凈利潤同比下滑。

記者注意到,有小貸公司在經營壓力與日俱增的情況下,近日已“揮別”新三板。1月7日,杭州市臨安區兆豐小額貸款股份有限公司(下稱“兆豐小貸”)發布公告稱,決定自2025年1月8日起終止其股票掛牌。2024年前三季度,兆豐小貸實現歸屬于母公司所有者的凈利潤僅為5.04萬元,同比減少99.75%;營業收入1846.22萬元,同比減少42.05%。該公司2024年半年報顯示,兆豐小貸在去年上半年的不良貸款達到3386.46萬元,同比增長142.07%;不良貸款率11.16%,同比增加7.46個百分點。

小貸行業持續“減量增質”

嚴監管態勢下,小貸公司的數量不斷減少。

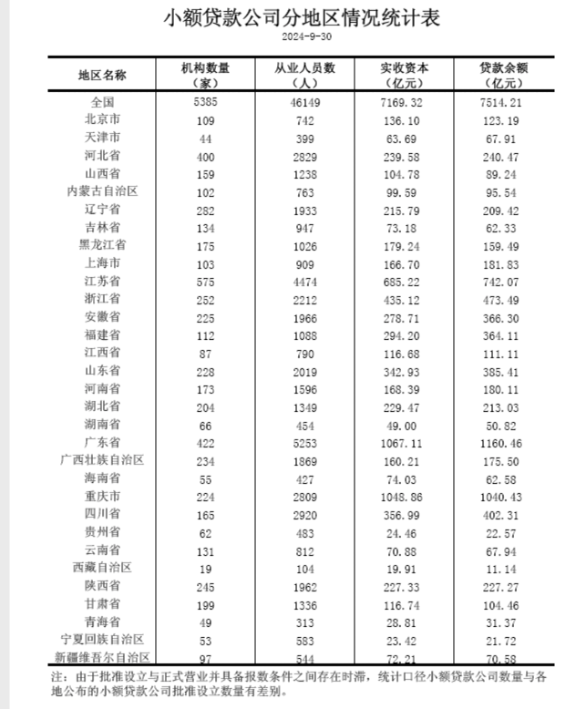

中國人民銀行公布的2024年三季度小額貸款公司統計數據報告顯示,截至2024年9月末,全國小貸公司數量為5385家,貸款余額達7514億元。相較2023年年末,全國小貸公司數量減少了115家,貸款余額減少了115億元。

拉長時間線看,2008年以來我國小貸公司迎來繁榮期。中國人民銀行數據顯示,截至2015年年末,全國小貸公司數量達到峰值,為8910家。這也意味著近十年(2015年末~2024年三季度末),小貸公司數量共減少了3145家,每年減少超100家。

值得注意的是,隨著小貸公司出清,小貸公司的地域分布也出現新變化。此前重慶素有“小貸之都”的稱號,貸款余額長期盤踞地區第一。但隨著重慶螞蟻商誠小貸、重慶螞蟻小貸等小貸公司退出行業,截至2024年三季度末,廣東省小貸公司以1160億元的貸款余額總規模逆襲居榜首。同期重慶小貸公司的貸款余額僅為1040億元。

“減量”的同時,部分頭部小貸公司不斷“增質”,小貸行業的馬太效應趨勢加速。

記者梳理小貸公司動態發現,近年來多家互聯網旗下小貸公司頻頻增資“擴規模”。抖音、螞蟻、騰訊、美團、蘇寧等多家互聯網平臺均相繼增資旗下網絡小貸公司。例如2023年12月29日,抖音旗下深圳市中融小額貸款有限公司發生工商信息變更,注冊資本金從90億元增加至190億元。

素喜智研高級研究員蘇筱芮認為,互聯網平臺巨頭旗下小貸依托集團生態,擁有更多場景、流量優勢,相比其他小貸公司更有實力,例如能夠獲得股東大手筆增資,再如通過ABN等方式加速“補血”等。

一名行業分析人士認為,非互聯網的小貸公司缺乏流量入口,業務規模很難擴張。同時因自身規模小,在合規上的投入相對不足,在市場上容易產生風險。從這種意義上看,尾部小貸公司逐漸淘汰是大勢所趨。未來小貸行業的馬太效應還將進一步加劇。

責任編輯:李桐

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)