民生宏觀邵翔表示,勝選以來特朗普關(guān)心美股、重視美元,但是唯獨對于美債似乎并不是特別上心,而美債可能會給明年特朗普政府和市場帶來大麻煩。明年美債到期的壓力不小(全年約7.8萬億美元),本已高企的期限溢價可能會“火上澆油”,美聯(lián)儲也可能“幫倒忙”。

美債,明年可能會讓特朗普頭疼不已。勝選以來特朗普關(guān)心美股、重視美元,但是唯獨對于美債似乎并不是特別上心,而在無聲無息中不斷上漲的美債收益率可能會給明年特朗普政府和市場帶來大麻煩。

美債定價的詭異之處。我們可以給特朗普勝選后美債收益率的上漲想出很多理由,比如特朗普新政帶來的通脹風(fēng)險,比如美聯(lián)儲的鷹派轉(zhuǎn)向,但是仔細(xì)對比,可能都存在一些古怪之處:

比如通脹因素,值得注意的是,無論是美債收益率還是其背后隱含的通脹預(yù)期,和油價出現(xiàn)少見且明顯的背離。而從歷史上看,油價往往是美國通脹(預(yù)期)重要的錨(圖1和2)。

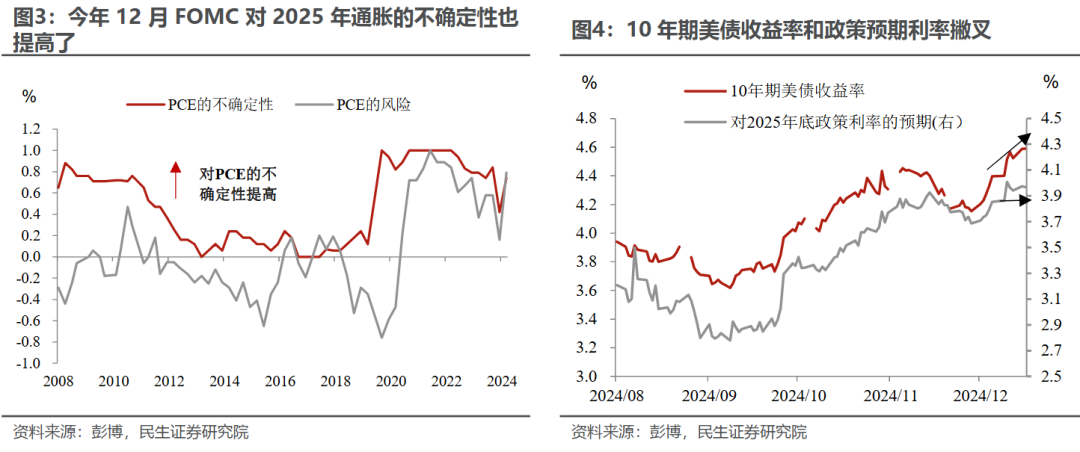

當(dāng)然,你可能會覺得還有服務(wù)通脹的風(fēng)險,而這背后主要的誘因可能是移民,關(guān)稅的直接影響并不大。就目前為止,即使是美聯(lián)儲自己,都對這一點不是很有把握(圖3)。

再比如美聯(lián)儲鷹派轉(zhuǎn)向,從與政策利率預(yù)期的比較來看,至少上周議息會議之后10年期美債收益率的繼續(xù)上漲可能和美聯(lián)儲的鷹派轉(zhuǎn)向關(guān)系不大(圖4)。

因此,近期美債收益率的持續(xù)上漲,固然有美聯(lián)儲轉(zhuǎn)向的基礎(chǔ)影響,但背后更多地與近幾年市場形成的交易慣性,以及對2016年大選后市場的“肌肉記憶”,可能是密切相關(guān)的。

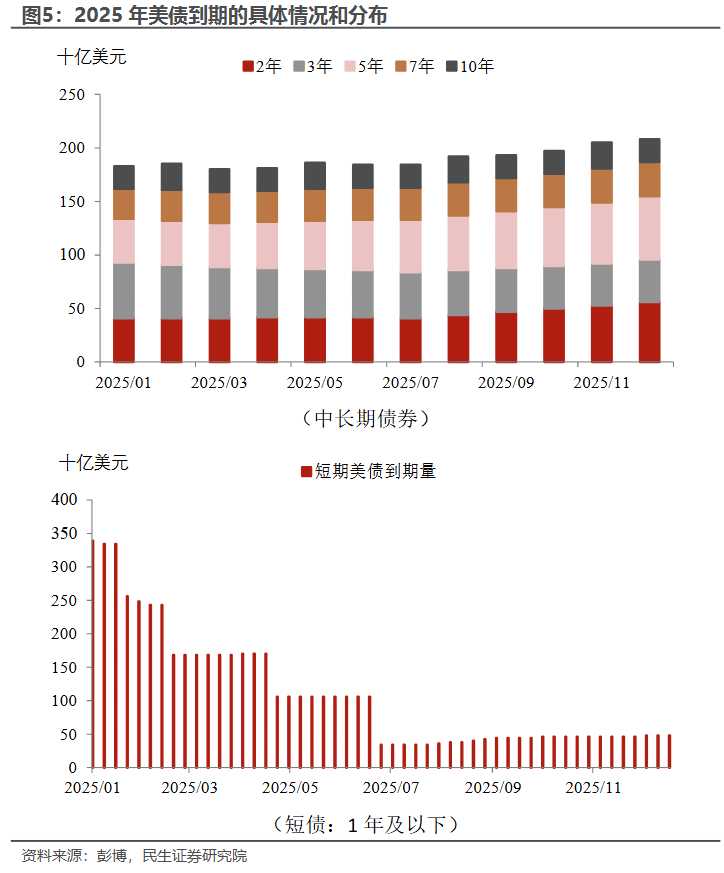

問題的暴露不遠(yuǎn)了。明年美債到期的壓力不小(全年約7.8萬億美元),其中第一季度尤其集中——短債(1年及以下)約3萬億美元,中長期美債約5500億美元(圖5)。

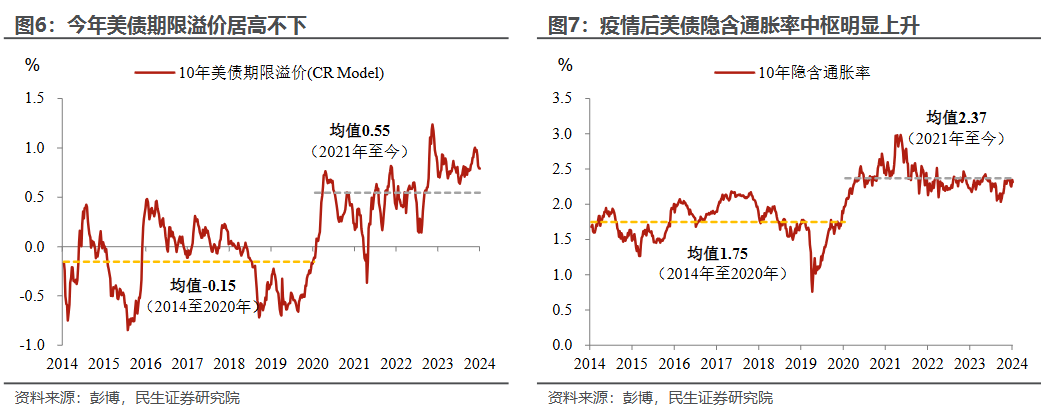

而提名財政部長貝森特的核心觀點之一,是要矯正現(xiàn)任財政部長耶倫短債發(fā)得過多的情況,如果不想造成財政緊縮、帶來上任初期的動蕩,那明年第一季度長債端的壓力會更大——本已高企的期限溢價可能會“火上澆油”。

而短期內(nèi)指望馬斯克的政府效率部能幫上忙,顯然也不現(xiàn)實;而美聯(lián)儲則是“幫倒忙”——第一季度很可能暫停降息。

破局?這個過程必然不輕松。從這幾年的經(jīng)驗看,美債收益率的拐點,往往需要一些“動蕩”的標(biāo)志性事件——無論是利率過高帶來的市場動蕩(美股下跌或者機(jī)構(gòu)暴雷),還是連續(xù)幾個重要經(jīng)濟(jì)數(shù)據(jù)的疲軟,進(jìn)而導(dǎo)致美聯(lián)儲論調(diào)和市場預(yù)期的變化,典型比如2023年10月下旬(市場動蕩下鮑威爾的寬松表態(tài)),以及今年4月中下旬(通脹恢復(fù)正常后美聯(lián)儲穩(wěn)定預(yù)期的努力)。

畢竟,明年美聯(lián)儲寬松的理由不僅僅只是經(jīng)濟(jì),還有美債和美股。而這幾年我們也已經(jīng)見識到了美聯(lián)儲“反復(fù)橫跳”的“風(fēng)格”。

本文作者:民生宏觀邵翔(SAC編號S0100524080007),來源:川閱全球宏觀,原文標(biāo)題:《美債:背刺特朗普的“第一刀”?(民生宏觀邵翔)》

風(fēng)險提示及免責(zé)條款

市場有風(fēng)險,投資需謹(jǐn)慎。本文不構(gòu)成個人投資建議,也未考慮到個別用戶特殊的投資目標(biāo)、財務(wù)狀況或需要。用戶應(yīng)考慮本文中的任何意見、觀點或結(jié)論是否符合其特定狀況。據(jù)此投資,責(zé)任自負(fù)。

責(zé)任編輯:王永生

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)