報告要點

我國已形成五大生物醫藥集群,長三角地區發展領先

目前我國已形成長三角、珠三角、環渤海、成渝及部分中部地區為核心的區域性生物醫藥產業集群,集聚區內中心城市經濟發達,擁有著絕大部分的產業資源,并向周邊城市進行輻射。長三角地區生物醫藥產業創新能力和國際交流水平較高,擁有較多跨國生物醫藥企業,在研發與產業化、外包服務、國際交流等方面具有較大優勢,已逐步形成以上海為中心,江蘇、浙江、安徽互補協作發展的一體化格局,是我國生物醫藥產業發展重要聚集地和強大驅動力;珠三角地區生物醫藥產業起步早、產業基礎好、市場輻射力強,圍繞廣州、深圳為核心形成了商業網絡發達的生物醫藥產業集群。環渤海地區生物醫藥人力資源儲備較強,擁有豐富的臨床資源和教育資源,依托于北京的領先地位,?圍繞天津、河北和山東形成了創新能力較強的生物醫藥產業集群;成渝地區是構建具有國際競爭力和區域帶動力的現代產業體系的重要支撐,近年來生物醫藥產業迅猛發展;此外,中部地區湖南、湖北生物醫藥產業崛起勢頭正勁,發展潛力較大。五大產業集群企業發展水平、收入及利潤、創新研發、園區競爭力均在全國占據優勢,其中長三角地區領跑。

長三角是我國生物醫藥產業高地,已形成特色差異又協作發展的整體格局

長三角是我國生物醫藥產業高地,創新實力、產業實力、要素集群及國際影響等均穩居全國第一方陣,2023年長三角指數為101.9,貢獻了近29%的醫藥工業營收總額、46%的國內已上市創新藥和海外上市產品,近五年融資總額占全國比重50%,全球許可交易總額占全國比重超過70%。

長三角已形成特色差異又協作發展的整體格局。上海打造張江生物醫藥創新引領核心區及其他五大特色產業區。江蘇省已經形成南京、泰州、蘇州、常州和無錫等八大醫藥集聚地。浙江省構建“一核兩帶兩圈”的產業發展空間格局。安徽省聚焦現代中藥,建立亳州中藥生產基地,同時發展合肥、阜陽兩個生物醫藥集聚發展區。協作方面,2023年,長三角生物醫藥產業融合指數達到163.3點,較基期增長63.3個百分點,整體呈現出融合基礎穩步向好、融合要素穩固增強、融合結果穩中提質的特點。各省市尤其是上海市與江蘇省在生產委托、投融資、專利轉移頻繁合作。

長三角各地重視生物醫藥發展,均出臺多項政策,積極布局,搶抓產業發展機遇。《上海市生物醫藥產業發展“十四五”規劃》指出,到2025年,上海初步建設成為世界級生物醫藥產業集群核心承載地。《江蘇省“十四五”醫藥產業發展規劃》指出,到2025年,江蘇醫藥產業發展成為具有全球影響力的先進制造業集群和世界知名的創新藥高地。浙江省《促進生物醫藥產業高質量發展行動方案(2022—2024年)》指出,浙江將基本建成“產業大腦+未來工廠”新生態,打造全國生物醫藥產業制造中心。《安徽省“十四五”衛生健康規劃》指出,安徽將初步形成“醫、藥、械、健、養、游”六位一體的生命健康產業創新發展新格局。

山西省生物醫藥發展優勢眾多,壯大仍面臨多項問題

山西省藥材資源豐富;具有深厚的醫藥歷史底蘊;重視生物醫藥產業的發展;生物醫藥產業初具規模;重點打造三大醫藥產業集群:大同經濟開發區、懷仁經濟開發區和屯留經開區,為醫藥產業鏈上游原材料產業集群。山西轉型綜改示范區、晉中國家農高區、上黨經開區、鹽湖高新區為醫藥產業鏈中游研發集群。忻州經開區、繁峙經開區、榆社經開區、風陵渡經開區為產業鏈下游醫藥制造集群。

山西省生物醫藥產業整體處于初步發展狀態,發展壯大仍面臨較多問題。產業規模小,龍頭效應較差;研發投入不足,創新能力較弱;成果轉化較難,融資缺口較大。

山西省生物醫藥發展建議

強化政策支持,營造良好營商環境;加大人才引培力度,建立高效協同的創新體系;加快科技成果轉化,不斷延伸產業鏈;大力培育龍頭,加速產業集聚;立足中藥材原產地,打造特色中藥產業鏈;加強金融支持,提供數據要素保障;加強外部協同,促進產業合作發展。

風險提示:宏觀經濟不達預期;政策監管趨嚴及落實不達預期;產業發展與轉型緩慢。

【我國已形成五大生物醫藥集群,長三角地區發展領先】

目前我國已形成長三角、珠三角、環渤海、成渝及部分中部地區為核心的區域性生物醫藥產業集群,集聚區內中心城市經濟發達,擁有著絕大部分的產業資源,并向周邊城市進行輻射。長三角地區生物醫藥產業創新能力和國際交流水平較高,擁有較多跨國生物醫藥企業,在研發與產業化、外包服務、國際交流等方面具有較大優勢,已逐步形成以上海為中心,江蘇、浙江、安徽互補協作發展的一體化格局,是我國生物醫藥產業發展重要聚集地和強大驅動力;珠三角地區生物醫藥產業起步早、產業基礎好、市場輻射力強,圍繞廣州、深圳為核心形成了商業網絡發達的生物醫藥產業集群。環渤海地區生物醫藥人力資源儲備較強,擁有豐富的臨床資源和教育資源,依托于北京的領先地位,?圍繞天津、河北和山東形成了創新能力較強的生物醫藥產業集群;成渝地區是構建具有國際競爭力和區域帶動力的現代產業體系的重要支撐,近年來生物醫藥產業迅猛發展;此外,中部地區湖南、湖北生物醫藥產業崛起勢頭正勁,發展潛力較大。

表1:我國生物醫藥產業集群分布情況

資料來源:中國現代城市研究中心,中國報告大廳,山西證券研究所

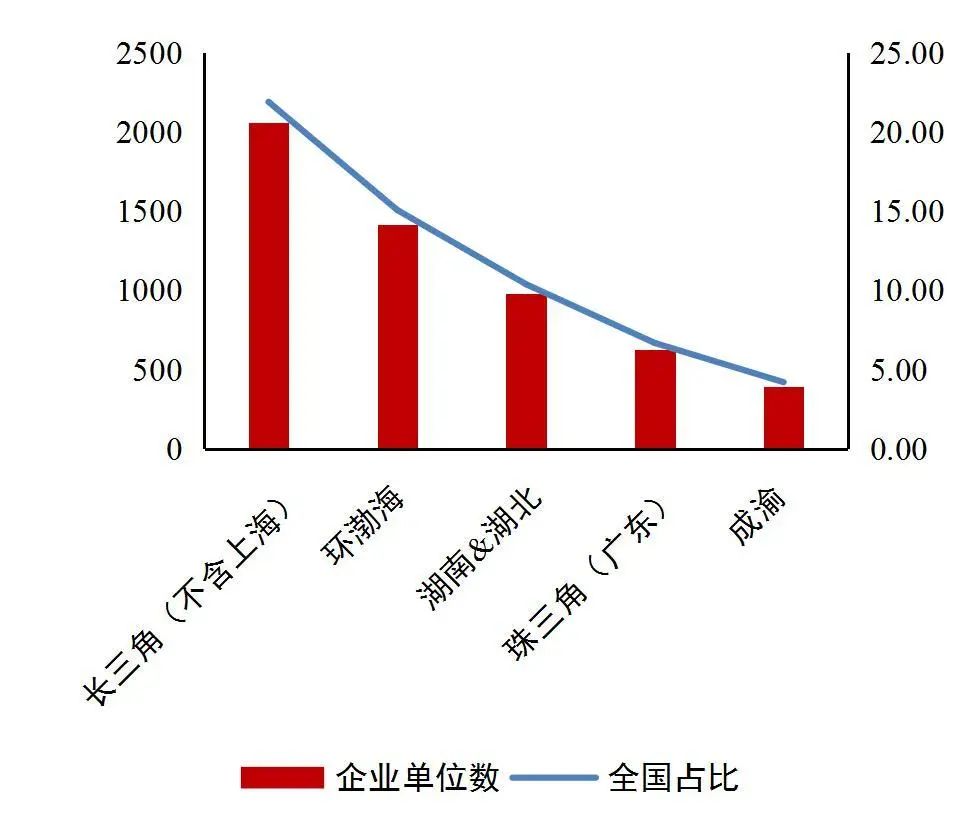

資料來源:中國現代城市研究中心,中國報告大廳,山西證券研究所五大產業集群企業發展水平占據優勢,長三角地區領跑。從企業規模來看,2023年我國醫藥制造業規模以上企業數量為9412家,其中長三角地區(不含上海,未公布數據)為2061家,占比高達21.90%;環渤海地區為1418家,占比15.07%;中部地區湖南與湖北為977家,占比10.38%;珠三角地區(廣東省)為628家,占比6.67%,成渝地區395家,占比4.20%,五大產業集群占全國比例超55%。從企業發展水平來看,截止目前,我國生物醫藥(申萬行業)上市公司合計494家,其中長三角地區為171家,占比高達34.62%;環渤海地區為99家,占比20.04%;珠三角地區為47家,占比9.51%;中部地區湖南與湖北為40家,占比8.10%;成渝地區為30家,占比6.07%,五大產業集群占全國比例近80%。

圖1:各生物醫藥產業集群2023年規模以上醫藥企業情況(單位:家,%)

資料來源:Wind,國家統計局,各省市地區統計局,山西證券研究所

資料來源:Wind,國家統計局,各省市地區統計局,山西證券研究所圖2:各生物醫藥產業集群醫藥上市公司情況(單位:家,%)

資料來源:wind,山西證券研究所

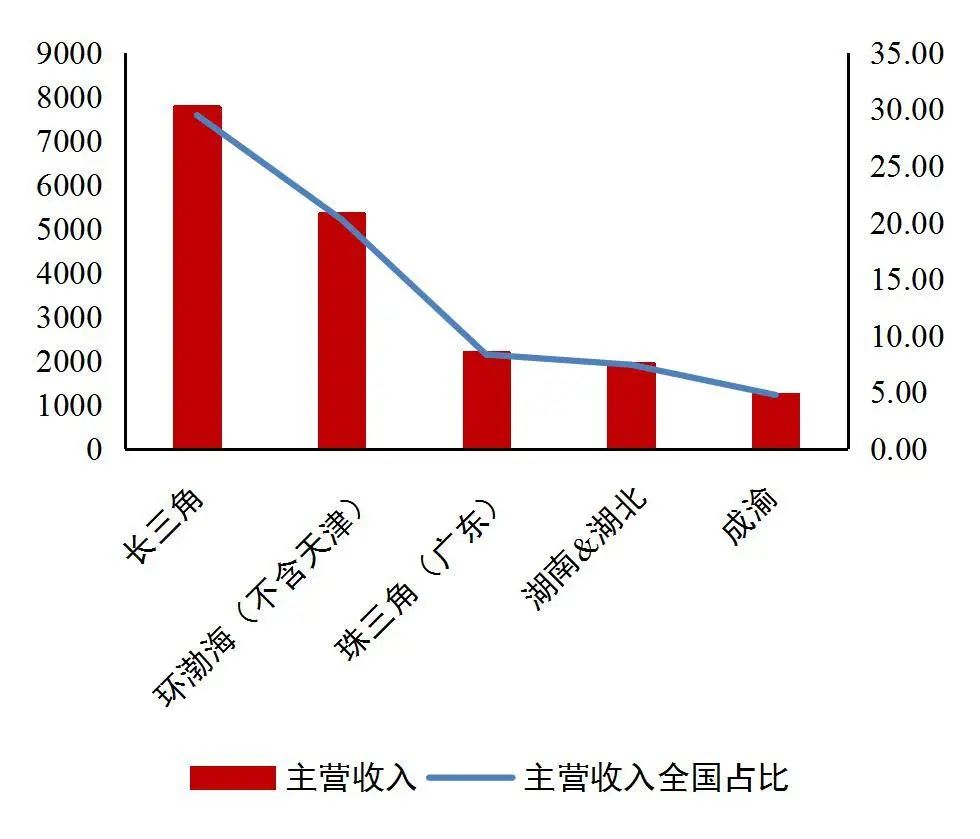

資料來源:wind,山西證券研究所五大產業集群貢獻全國醫藥制造業主要收入及利潤,長三角地區居首位。從營業收入來看,2023年全國規模以上醫藥制造業企業主營收入為2.63萬億元,其中長三角地區為7778.89億元,全國占比高達29.48%;環渤海地區(不含天津,未公布數據)為5345.63億元,全國占比20.26%;珠三角(廣東)為2194.06億元,全國占比8.32%;中部地區湖南與湖北為1956.91億元,全國占比7.42%;成渝地區為1252.81億元,全國占比4.75%,五大產業集群合計占全國比例超70%。從利潤來看,2023年全國規模以上醫藥制造業企業實現利潤總額4191.4億元,其中長三角地區為1127.95億元,占比26.91%,環渤海地區為826.82億元,占比19.73%;珠三角地區(廣東)為385.26億元,占比9.19%;中部地區湖南與湖北為283.07億元,占比6.75%;重慶市(成都未公布數據)為77.23億元,占比1.84%,五大產業集群全國占比超60%。

圖3:各生物醫藥產業集群2023年醫藥主營收入情況(單位:億元,%)

資料來源:Wind,國家統計局,各省市地區統計局,山西證券研究所

資料來源:Wind,國家統計局,各省市地區統計局,山西證券研究所圖4:各生物醫藥產業集群2023年醫藥利潤總額情況(單位:億元,%)

資料來源:Wind,國家統計局,各省市地區統計局,山西證券研究所

資料來源:Wind,國家統計局,各省市地區統計局,山西證券研究所五大產業集群帶動全國醫藥創新研發,長三角地區遙遙領先。從研發水平來看,2023年我國共批準36個國產創新藥上市,其中長三角地區獲批19個品種,占比52.78%;環渤海地區獲批6個;珠三角地區獲批2個,湖北省獲批2個,五大產業集群獲批品種數占全國比例高達80.56%。

圖5:2023年我國上市創新藥地區分布情況(單位:個)

資料來源:CDE,山西證券研究所

資料來源:CDE,山西證券研究所表2:2023年上市國產創新藥情況

資料來源:CDE,山西證券研究所

資料來源:CDE,山西證券研究所五大產業集聚醫藥園區競爭實力強,長三角地區尤為突出。產業園區為產業集群的形成創造了條件,依據《2023中國生物醫藥產業園區競爭力評價及分析報告》,全國204個生物醫藥產業園區(有效完成數據填報)綜合競爭力排名前50名的園區中長三角地區就占據20位,環渤海地區占據10位,珠三角、成渝、中部湖南&湖北地區各占據3位。此外,環境競爭力、產業競爭力、技術競爭力、人才競爭力、合作競爭力前10名的產業園區也基本醫長三角、環渤海等醫藥產業集群為主。

圖6:2022年我國生物醫藥產業園區綜合競爭力前50強分布情況(單位:個)

資料來源:國家藥品監督管理局高級研修學院,中國生物技術發展中心,山西證券研究所

資料來源:國家藥品監督管理局高級研修學院,中國生物技術發展中心,山西證券研究所表3:2022年國家生物醫藥產業園區綜合競爭力前50強

資料來源:國家藥品監督管理局高級研修學院,中國生物技術發展中心,山西證券研究所

資料來源:國家藥品監督管理局高級研修學院,中國生物技術發展中心,山西證券研究所表4:2022年國家生物醫藥產業園區環境競爭力前10強

資料來源:國家藥品監督管理局高級研修學院,中國生物技術發展中心,山西證券研究所

資料來源:國家藥品監督管理局高級研修學院,中國生物技術發展中心,山西證券研究所表5:2022年國家生物醫藥產業園區產業競爭力前10強

資料來源:國家藥品監督管理局高級研修學院,中國生物技術發展中心,山西證券研究所

資料來源:國家藥品監督管理局高級研修學院,中國生物技術發展中心,山西證券研究所表6:2022年國家生物醫藥產業園區技術競爭力前10強

資料來源:國家藥品監督管理局高級研修學院,中國生物技術發展中心,山西證券研究所

資料來源:國家藥品監督管理局高級研修學院,中國生物技術發展中心,山西證券研究所表7:2022年國家生物醫藥產業園區人才競爭力前10強

資料來源:國家藥品監督管理局高級研修學院,中國生物技術發展中心,山西證券研究所

資料來源:國家藥品監督管理局高級研修學院,中國生物技術發展中心,山西證券研究所表8:2022年國家生物醫藥產業園區合作競爭力前10強

資料來源:國家藥品監督管理局高級研修學院,中國生物技術發展中心,山西證券研究所【長三角是我國生物醫藥產業高地,已形成特色差異又協作發展的整體格局】

長江三角洲地區,簡稱長三角,位于中國長江的下游地區,瀕臨黃海與東海,地處江海交匯之地,沿江沿海港口眾多,是長江入海之前形成的沖積平原。長三角覆蓋上海市、江蘇省、浙江省、安徽省全域,共有41個城市,是我國經濟發展最活躍、開放程度最高、創新能力最強的區域之一,在國家現代化建設大局和全方位開放格局中具有舉足輕重的戰略地位。2023年中國國內生產總值為126萬億元,長三角地區生產總值達到30.5萬億元,創造了全國近1/4的經濟總量。此外,長三角匯集了全國17%的高等院校,以及1/4的“雙一流”高校,有研發活動的企業數、研發人員數、企業研發研究人員數、地方財政科技支出、發明專利擁有量、新產品銷售收入、高技術產業營業收入、高技術產業利潤總額等13項指標占全國比重均超過30%,技術國際收入占到全國近50%。

長三角是我國生物醫藥產業高地,創新實力、產業實力、要素集群及國際影響等均穩居全國第一方陣,依據長三角數據驅動創新生物醫藥產業鏈聯盟(以下簡稱“YBDIA”)聯合火石創造共同發布的“2023長三角生物醫藥產業發展指數”顯示,2023年長三角指數為101.9,貢獻了近29%的醫藥工業營收總額、46%的國內已上市創新藥和海外上市產品,近五年融資總額占全國比重50%,全球許可交易總額占全國比重超過70%。

表9:長三角生物醫藥產業主要指標在全國占比(2023年)

資料來源:火石創造產業數據中心,Wind,國家統計局,各省市統計局,山西證券研究所

資料來源:火石創造產業數據中心,Wind,國家統計局,各省市統計局,山西證券研究所長三角已形成特色差異又協作發展的整體格局:

上海打造張江生物醫藥創新引領核心區及其他五大特色產業區。江蘇省已經形成南京、泰州、蘇州、常州和無錫等八大醫藥集聚地。浙江省構建“一核兩帶兩圈”的產業發展空間格局。安徽省聚焦現代中藥,建立亳州中藥生產基地,同時發展合肥、阜陽兩個生物醫藥集聚發展區。依據YBDIA聯合火石創造共同發布的長三角生物醫藥產業10大重點城市榜單(杭州市、合肥市、連云港市、南京市、紹興市、上海市、蘇州市、泰州市、臺州市、無錫市),其中上海作為長三角生物醫藥產業集群的領頭羊,創新生態最完備,在上市企業數量、技術創新平臺、臨床試驗資源和研發投入力度等指標排名位列首位,蘇州作為創新發展最快的代表,在生物藥領域形成高原和高峰,創新藥上市及在研產品數量等方面表現亮眼。杭州作為長三角生物醫藥產業的核心樞紐城市之一,正加速構建生物醫藥創新高地,在上市企業數量、二三類醫療器械獲批數量、全球許可交易總額等指標排名靠前。合肥生物醫藥產業已成為“芯屏汽合”“急終生智”產業地標中的重要一塊,在技術創新平臺、臨床試驗機構、投融資總額等指標排名上升較快。

圖7:長三角生物醫藥空間布局

資料來源:復旦DMG,寧波市數據局,山西證券研究所

資料來源:復旦DMG,寧波市數據局,山西證券研究所協作方面,根據YBDIA與火石創造聯合發布的“長三角生物醫藥產業融合指數”,以2020年為基期,長三角生物醫藥產業逐步深度融合,2023年指數達到163.3點,較基期增長63.3個百分點,整體呈現出融合基礎穩步向好、融合要素穩固增強、融合結果穩中提質的特點。各省市尤其是上海市與江蘇省在生產委托、投融資、專利轉移頻繁合作。2024年6月16日,生物醫藥未來產業(長三角)創新聯合體正式成立,是先進醫用材料與醫療器械、先導物成藥性研究等7個國家重點實驗室、全國重點實驗室,滬蘇浙皖三省一市的生物醫藥、醫療器械領軍企業、重點園區以及相關高校、科研院所、創新主體等聯合發起、共同參與,在長三角地區組建我國生物醫藥未來產業首個創新聯合體。

圖8:長三角醫藥融合指數

資料來源:火石創造產業數據中心,山西證券研究所

資料來源:火石創造產業數據中心,山西證券研究所表10:2023年長三角跨省域藥物生產委托合作城市對10強

資料來源:火石創造產業數據中心,山西證券研究所

資料來源:火石創造產業數據中心,山西證券研究所表11:2023年長三角跨省域投融資城市對10強

資料來源:火石創造產業數據中心,山西證券研究所

資料來源:火石創造產業數據中心,山西證券研究所表12:2023年長三角跨省域專利轉移城市對10強

資料來源:wind,山西證券研究所

資料來源:wind,山西證券研究所長三角各地重視生物醫藥發展,均出臺多項政策,積極布局,搶抓產業發展機遇。《上海市生物醫藥產業發展“十四五”規劃》指出,到2025年,上海初步建設成為世界級生物醫藥產業集群核心承載地。《江蘇省“十四五”醫藥產業發展規劃》指出,到2025年,江蘇醫藥產業發展成為具有全球影響力的先進制造業集群和世界知名的創新藥高地。浙江省《促進生物醫藥產業高質量發展行動方案(2022—2024年)》指出,浙江將基本建成“產業大腦+未來工廠”新生態,打造全國生物醫藥產業制造中心。《安徽省“十四五”衛生健康規劃》指出,安徽將初步形成“醫、藥、械、健、養、游”六位一體的生命健康產業創新發展新格局。

表13:長三角各地醫藥主要政策

資料來源:上海市經濟和信息委員會,上海市人民政府辦公廳,上海市規劃和自然資源局,上海市生態環境局,上海市住房和城鄉建設管理委員會,上海市推進科技創新中心建設辦公室,上海市藥品監督管理局,上海市醫療保障局,上海市科學技術委員會,上海市衛生健康委員會,上海市地方金融監督管理局,國家金融監督管理總局上海監管局,上海市大數據中心,上海市人民政府辦公廳,江蘇省工業和信息化廳,江蘇省人民政府,江蘇省發展和改革委員會,江蘇省人民政府辦公廳,江蘇省藥品監督管理局,浙江省發展和改革委員會,浙江省人民政府辦公廳,浙江省經濟和信息化廳,浙江省醫療保障局,安徽省經濟和信息化廳,安徽省藥品監督管理局,安徽省藥品監督管理局,山西證券研究所

【山西省生物醫藥發展優勢眾多,壯大仍面臨多項問題】

山西省藥材資源豐富。山西省地貌類型復雜多樣,有山地、丘陵、高原、盆地、臺地等,其中山地、丘陵占比高達80%,大部分地區海拔在1000米以上,獨特的地理環境孕育了豐富的藥用植物資源。山西素有“北藥寶庫”之稱,是全國中藥材主產省份之一。依據第四次全國中藥資源普查試點工作統計,山西省共有中藥材1788種,其中植物藥1625種,動物藥133種,礦物藥30種,道地藥材30多種,長治苦參、潞城黨參、安澤連翹、新絳遠志、萬榮柴胡、恒山黃芪等都是聞名全國的晉產道地藥材。

山西省具有深厚的醫藥歷史底蘊,“伏羲制九針”創造針灸,“神農嘗百草”始有醫藥,傅山先生手著的《傅青主女科》至今仍對中醫臨床具有指導意義,已傳承了近500年的廣譽遠(維權)是我國歷史最悠久的中藥企業和藥號品牌,曾與同仁堂、胡慶余堂、陳李濟并譽為“清代四大藥店”,龜齡集和定坤丹的處方及炮制工藝被評為“國家級非物質文化遺產”。

山西省重視生物醫藥產業的發展。2020年,山西省委、省政府提出建設中醫藥強省重大戰略。2022年,山西省印發《山西省重點產業鏈及產業鏈鏈長工作機制實施方案》明確現代醫藥為山西省首批10條重點產業鏈之一,提出圍繞“制藥原材料—醫藥研發—醫藥制造”成鏈,提出重點解決創新能力不足、高附加值品種缺乏、產品同質化嚴重等短板,打造道地中藥材、特色原料藥、經典中成藥、生物創新藥等具有山西特色的醫藥產品,構建具備差異化競爭優勢的現代醫藥產業鏈。2024年,山西省商務廳、工信廳聯合發布《山西省現代醫藥產業鏈中長期發展規劃(2024—2026年)》提出,力爭到2026年,我省現代醫藥產業鏈鏈上企業達到120家以上,全省醫藥產業鏈實現年營收660億元以上。此外,近年來山西省政府及相關部門一直在出臺政策推動本省現代醫藥產業的發展。

表14:山西省醫藥政策

資料來源:山西省人民政府辦公廳,山西省人民代表大會常務委員會,山西省藥品監督管理局,山西省商務廳,山西省發展和改革委員會,山西省商務廳、山西省工業和信息化廳,山西省商務廳,山西證券研究所

山西省生物醫藥產業初具規模。依據國家統計局數據,山西省規模以上醫藥制造業企業營業收入及企業數量持續增長, 2022年,山西省醫藥制造業實現營業收入280億元,企業單位數達125個。藥智網對截止2023年5月太原、大同、運城、臨汾、長治山西省五個主要城市中各類醫藥企業統計數據顯示,山西省生物醫藥產業鏈各領域已形成了一定規模的企業數量。同時,山西省已搭建了以“制藥原材料—醫藥研發—醫藥制造”為鏈條、涵蓋醫藥行業上中下游的現代醫藥產業鏈,產業鏈以鏈主企業國藥威奇達、振東制藥、亞寶藥業3家“鏈主”為核心,擁有規上重點企業100多戶,初步形成以國藥威奇達為核心的上游醫藥中間體、原料藥制造環節,以振東制藥、亞寶藥業為核心的中游醫藥研發、下游藥品制造環節。

圖9:山西省規模以上醫藥制造業企業單位數量及營業收入(單位:家,億元)

資料來源:Wind,國家統計局,山西證券研究所

資料來源:Wind,國家統計局,山西證券研究所圖2:太原、大同、運城、臨汾、長治生物醫藥產業鏈各領域企業數量(單位:家)

資料來源:藥智網,山西證券研究所

資料來源:藥智網,山西證券研究所山西省重點打造三大醫藥產業集群。山西省為推動醫藥產業發展,正在重點建設三大醫藥產業集群。三大集群在醫藥產業鏈上發揮不同的作用。

大同經濟開發區、懷仁經濟開發區和屯留經開區,為醫藥產業鏈上游原材料產業集群。作為大同市醫藥產業發展的集聚區,大同經濟開發區醫藥園區內集聚了山西雙雁藥業、國藥威奇達、振東泰盛、普德藥業等知名制藥企業,該園區居全省六大特色醫藥產業集群之首,醫藥產值占據全省“半壁江山”,克拉維酸鉀等原料藥產銷量全球第一,黃芪等道地中藥材馳名中外,是承載和實施晉藥、同藥發展戰略的重要平臺。截止2024年5月,懷仁經濟技術開發區現已入駐生物醫藥企業25家,其中規上企業10家、高新技術企業9家,主要產品涵蓋中成藥、化學藥、原料藥、生物制藥、醫藥中間體、抗生素、非PVC輸液軟袋、消毒濕巾八大類200多個品種/規格。屯留經開區已集聚太行藥業、雙鷹藥業、振東五和堂制藥、三寶藥業、國藥長治醫藥物流等企業。

山西轉型綜改示范區、晉中國家農高區、上黨經開區、鹽湖高新區為醫藥產業鏈中游研發集群。山西轉型綜改示范區企業錦波生物是全球唯一一家實現人源化膠原蛋白產業化的企業,率先實現了重組III型人源化膠原蛋白生物新材料的規模化生產,已建成了全球首個最大、最專業人源化膠原蛋白的產業基地——錦波合成生物產業園;納安生物成功實現自主知識產權T320創新抗癌藥的中美雙報,或將實現山西生物抗癌新藥零的突破;醫藥產業作為示范區晉中開發區七個產業集群之一,先后引進了德元堂、振東安欣等26戶制藥生產企業,產業基礎雄厚。晉中國家農高區充分發揮神農科技集團控股廣譽遠國藥的前景效應,持續壯大中藥材集團、黃河中藥、元和堂等骨干企業實力,構建集種植、加工、科研、生產、銷售、物流、文化、康養于一體的產業體系。上黨經開區依托鏈主企業振東集團,及省級中藥材商貿平臺,對接中國科學院蘇州醫學工程研究所、北京中康聯健康科技、山西康養集團,引進江西宜導藥業,開發生產中藥顆粒;引進快手選品“智慧云倉”,搭建醫藥電商平臺,新上山西振東養生酒及保健功能食品新劑型項目,著力打造中醫藥、大健康、現代電商相融合的現代醫藥健康產業。鹽湖高新區以石藥銀湖為龍頭,聚集了瑞芝生物、道一生物、普鑫藥業等企業,形成了集研發、生產、包裝、物流為一體的產業鏈條。

忻州經開區、繁峙經開區、榆社經開區、風陵渡經開區為產業鏈下游醫藥制造集群。繁峙經開區涉及中藥材加工,恒宇天然草本資源有限公司已通過首批“科創中國”山西省博士創新站認定。榆社醫藥包材產業被晉中市評為醫藥包材專業鎮,產業內企業產值近20億元,經開區內集聚廣生膠囊、天生制藥、廣華源等骨干企業。風陵渡經開區重點發展以亞寶藥業為龍頭的現代醫藥產業鏈條,大力推進“原料藥生產—成品藥—醫療包裝—醫療指導”全產業鏈模式,形成集化學制藥、生物制藥、現代中藥、營養健康、醫藥包裝材料等交叉互融的現代醫藥產業集聚發展新格局。

圖11:山西省生物醫藥產業鏈集群布局

資料來源:山西省商務廳,黃河新聞網,漯河市晉商會,新浪財經,世界晉商圈,中國縣域經濟報,忻州經濟開發區管理委員會,忻州日報,榆社縣人民政府,山西證券研究所

山西省生物醫藥產業整體處于初步發展狀態,發展壯大仍面臨較多問題。

產業規模小,龍頭效應較差。山西省生物醫藥產業規模較小,企業數量較少,龍頭帶動效應較差,整體競爭力有待持續加強。從2022年醫藥制造業規模以上企業單位數量及營業收入來看,山西省均全國排名靠后,營業收入僅占全國的1.06%;從生物醫藥上市公司數量來看,截止目前山西省僅有5家上市企業,在全國排名靠后,且相關企業營收利潤等各方面均落后于全國龍頭企業。此外,目前部分工業園區從規模、產業鏈、設施配套等各方面水平均明顯落后于國內領先生物產業集群。

圖12:2022年全國各省市地區醫藥制造業規模以上企業營業收入(單位:億元)

資料來源:Wind,各省市地區統計局,山西證券研究所

資料來源:Wind,各省市地區統計局,山西證券研究所圖13:2022年全國各省市地區醫藥制造業規模以上企業單位數(單位:家)

資料來源:Wind,各省市地區統計局,山西證券研究所

資料來源:Wind,各省市地區統計局,山西證券研究所圖14:全國各省市地區醫藥上市公司數量(單位:家)

資料來源:wind,山西證券研究所

資料來源:wind,山西證券研究所研發投入不足,創新能力較弱。作為高科技產業,生物醫藥研發對人才和資金的投入要求較高。山西省生物醫藥產業研發支出較為不足,2022年全國醫藥制造業研究與試驗發展(以下簡稱“R&D”)投入強度(R&D經費與GDP之比)為3.57%,而山西省醫藥制造業R&D投入強度則僅為1.76%。山西省大部分醫藥企業屬于中小型企業,企業資金不雄厚,高層次科技人才和管理人才較為缺乏。此外,山西省生物醫藥產業及大部分企業均還未建成完善的科技創新體系,產品多以仿制為主,重復性高,缺少具有自主知識產權的創新藥。

成果轉化較難,融資缺口較大。技術成果向產業化的轉化存在問題是制約生物醫藥產業發展的重要因素之一,目前山西省生物醫藥技術成果在轉化的過程中遇到較多瓶頸,譬如科研院所與高校研發技術與企業實際產品銜接不夠緊密,難以快速轉化成產品等。融資對產業及企業的成長具有重要支撐作用,山西省發展長期以來以煤炭等傳統產業為主,而生物醫藥等新興產業融資環境相對較差,企業融資較難。

【山西省生物醫藥產業發展建議】

強化政策支持,營造良好營商環境。結合山西省生物醫藥及細分領域產業實際和特點,制定引導產業發展的政策及鼓勵稅收的優惠政策,探索建設行政監管、安全倫理、知識產權等方面的政策法規體系,鼓勵龍頭企業引領地方和行業標準制定。鼓勵并支持建立產業聯盟或產業協會,營造良好營商環境,簡化優化審批程序。

加大人才引培力度,建立高效協同的創新體系。實施開放的人才招引政策,依托重點人才工程,加大生物醫藥各領域“高精尖缺”人才、領軍人才和戰略科學家的引進和留用力度。加強人才培養,鼓勵高校、科研院所建設生物醫藥類學位點,提高人才培養質量;鼓勵高校、科研院所與企業合作建設人才培養基地,實現人才資源共享;建立完善青年人才培育“綠色通道”機制。著力建設企業、政府、醫院、高校、科研院所等多主體參與、高效協同、產業化為目標的創新體系,圍繞生物醫藥相關產業鏈,構建完善的覆蓋技術研發、公共服務、企業孵化、產業培育的科技創新支撐平臺體系。

加快科技成果轉化,不斷延伸產業鏈。加快建立生物醫藥創新成果轉化長效機制,打造全孵化鏈條,促進產學研三方聯動,加快推動重大科研成果產業化,實現科技與經濟的“無縫銜接”,以更強的“協同效應”推動生物醫藥產業化發展;完善科技成果轉移轉化扶持政策,保障各方利益;持續提升科研成果與市場需求的匹配程度。充分依托山西省現有基礎優勢,推動生物醫藥產業從提供單一產品向整體產業鏈延伸,引導大企業向產業鏈上下游開拓。

大力培育龍頭,加速產業集聚。龍頭企業對產業鏈整體的發展具有顯著的帶動作用。聚焦專業基礎好、創新能力強、發展潛力大的高成長性企業,加快培育“單打冠軍”“獨角獸”企業;發揮龍頭企業引領支撐作用,引導其向產業鏈上下游開放資源,推動大中小企業融會貫通;支持龍頭企業加強資本運作,通過自主創新、收購并購等方式發展壯大。持續引導醫藥企業、創新資源向園區和基地集聚,吸引國內外優質企業設立各類研發中心、生產基地等,支持專業園區快速發展壯大。

立足中藥材原產地,打造特色中藥產業鏈。依托山西省天然的地理條件優勢,大力發展中藥產業,打造具有山西特色的中藥產業鏈。擴大上游藥材尤其是道地藥材種植面積,持續推動全省中藥材種植產業化、標準化,增加中藥材產量及全國占比,提高藥材價格及交易主導權,提升本地中藥材交易市場地位及影響力。搭建涵蓋中藥材種植、中藥飲片加工、中藥配方顆粒生產、中成藥制造、中藥流通、中藥科研和中藥文化傳播等全產業鏈體系,推動山西中醫藥現代化、產業化、國際化,將中醫藥種植、制造、研發、貿易、服務、文化等多維度相結合,助推中藥交易市場打開知名度,提升影響力。

加強金融支持,提供數據要素保障。探索多元化融資渠道,積極引入風險、創業及私募股權基金等,發揮各類基金在支持生物醫藥產業發展方面的作用;借助專業投資團隊的深度行業研究和產業視角,聚焦生物醫藥細分領域進行投資,重點布局高速成長期和并購階段項目,建立專門部門對處在新藥實驗階段的企業提供幫助。持續推動優質生物醫藥企業充分利用境內外多層次資本市場上市掛牌融資。構建大數據技術與生物醫藥領域應用的自主知識產權和標準體系,為生物醫藥領域創新應用提供技術支撐;形成覆蓋范圍廣、統籌利用的生物醫藥信息數據共享平臺,引導數據流通、開放共享,為生物醫藥發展提供要素支撐。

加強外部協同,促進產業合作發展。山西省周邊京津冀等地區擁有雄厚的醫藥產業基礎及醫藥創新企業,加強與周邊及醫藥產業發達地區在政策、技術創新、成果轉化、服務體系等方面的合作,推動與周邊及醫藥產業發達地區高校科研院所、企業、投融資機構等資源的協同對接,有助于山西省生物醫藥產業在人才、科技創新、科研成果轉化等方面的加速進步,促進山西省生物醫藥在產業及企業上的大力發展。

風險提示:宏觀經濟不達預期;政策監管趨嚴及落實不達預期;產業發展與轉型緩慢。

報告標題:生物醫藥專題(二):長三角是我國產業高地,山西省發展優勢與問題并存

分析師:劉建宏

執業登記編碼:S0760518030002

郵箱:liujianhong@sxzq.com

報告發布日期:2024年12月2日

本人已在中國證券業協會登記為證券分析師,本人承諾,以勤勉的職業態度,獨立、客觀地出具本報告。本人對證券研究報告的內容和觀點負責,保證信息來源合法合規,研究方法專業審慎,分析結論具有合理依據。本報告清晰準確地反映本人的研究觀點。本人不曾因,不因,也將不會因本報告中的具體推薦意見或觀點直接或間接受到任何形式的補償。本人承諾不利用自己的身份、地位或執業過程中所掌握的信息為自己或他人謀取私利。

【免責聲明】

(轉自:山證綠色產業研究)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)