意見領(lǐng)袖 | 靳毅

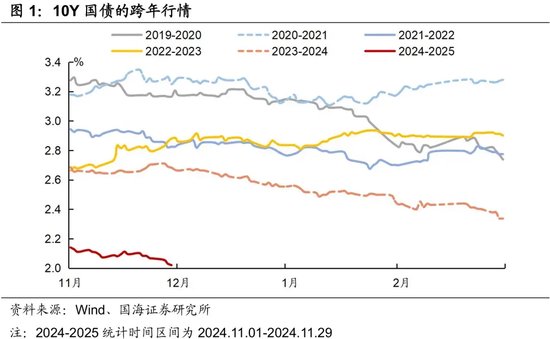

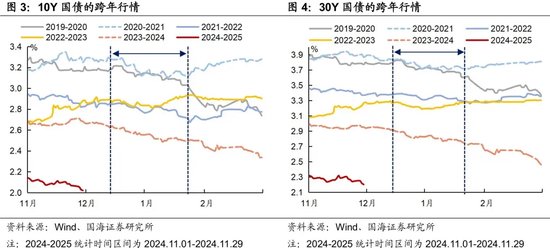

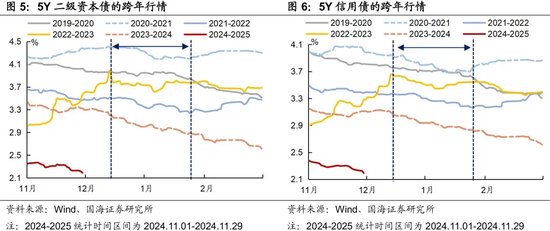

債市的跨年行情多發(fā)生在12月中旬—來年1月中下旬,具體持續(xù)時長會受基本面影響。從收益率下行空間看,信用債的下行幅度往往大于利率債。歷年跨年行情中,驅(qū)動因素主要有三:

(1)基本面因素:年底是觀察宏觀政策變化的重要窗口期。近年來,年末往往呈現(xiàn)“強政策預(yù)期、弱現(xiàn)實運行”的狀態(tài),而隨著政治局會議、中央經(jīng)濟工作會議召開,政策態(tài)度確定后,政策預(yù)期或有所降溫,推動債市下行。

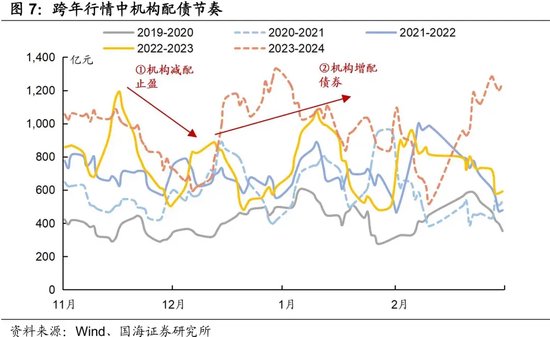

(2)機構(gòu)行為因素:從2019年以來的情況來看,11月下旬-12月初,機構(gòu)往往減配止盈。從12月中旬開始,機構(gòu)則逐步進場配置資金,對于債券的需求明顯上升,該過程一般持續(xù)至來年的1月中旬。其中,保險和基金是配債主力。

(3)資金面因素:受到年底考核、跨年等方面影響,年底的資金面容易緊張,但央行往往會通過降準等方式釋放流動性,資金面在12月中下旬趨于寬松。

針對本輪行情,受到政策預(yù)期降溫、降準預(yù)期的影響,今年的跨年行情啟動較早,11月末債市利率下行明顯,主要由機構(gòu)增配債券、資金面寬松推動。我們認為,跨年行情尚未結(jié)束,目前交易盤面偏強,市場交易一輪降息預(yù)期,本輪10Y國債利率低點或在前低基礎(chǔ)上再下行10BP,降至1.95%左右。

2019年以來,債市大多會出現(xiàn)“跨年行情”,12月至來年1月,債市利率往往呈下行趨勢。跨年行情由哪些因素推動?今年的跨年行情將如何演繹?本文將對此進行分析。

1、跨年行情復(fù)盤

債市的跨年行情多發(fā)生在12月中旬—來年1月中下旬之間,具體持續(xù)時長會受基本面影響。比如2019年末-2020年初,由于2020年1月發(fā)生疫情,債市利率在1月下旬之后仍然快速下行,行情持續(xù)時間長;但2022年末,我國優(yōu)化疫情管控措施,基本面預(yù)期轉(zhuǎn)強,行情僅持續(xù)至1月初。

比較不同券種在跨年行情中的表現(xiàn),可以發(fā)現(xiàn)信用債的下行幅度往往大于利率債。我們復(fù)盤了2019年以來的跨年行情中,不同券種收益率的下行幅度,發(fā)現(xiàn)5Y二級資本債>5Y信用債>30Y國債>10Y國債,和利率債相比,信用債下行幅度更大。

一方面,信用債受到流動性影響會更大,而12月資金面往往呈寬松趨勢,信用債受益更多;另一方面,信用債收益率點位更高,尤其在債市面臨沖擊時,信用債往往回調(diào)更多,此時機構(gòu)進場配置債券,可能就會選擇更具性價比的信用債。

2、歷年“跨年行情”的驅(qū)動因素

2.1

基本面因素

年底是觀察宏觀政策變化的重要窗口期。12月會陸續(xù)舉行政治局會議和中央經(jīng)濟工作會議,對年內(nèi)經(jīng)濟運行和來年宏觀政策取向進行說明。但是,這兩個會議更多以定調(diào)為主,不會公布具體落地措施。

近年來,年末往往呈現(xiàn)“強政策預(yù)期、弱現(xiàn)實運行”的狀態(tài),而在會議召開、政策態(tài)度確定后,政策預(yù)期或有所降溫,推動債市下行。

2.2

機構(gòu)行為因素

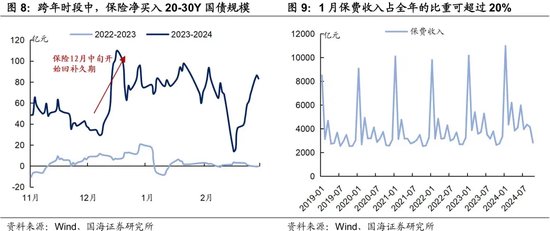

在跨年時段中,機構(gòu)配債節(jié)奏呈現(xiàn)出一定規(guī)律。從2019年以來的情況來看,11月下旬-12月初,機構(gòu)往往減配止盈。而從12月中旬開始,機構(gòu)則逐步進場配置資金,對于債券的需求明顯上升,該過程一般持續(xù)至來年的1月中旬。其中,保險和基金是配債主力。

保險:12月中旬開始回補久期,迎接來年開門紅。保費收入季節(jié)性強,2019年-2023年中,1月保費收入占全年平均比重超過20%,保險需要提前配置高息資產(chǎn)來應(yīng)對“開門紅”帶來的負債端壓力。為匹配負債端久期,保險也會回補久期,增加對20-30Y國債的配置。因此,跨年行情中,保險增配需求主要體現(xiàn)在超長債上。

基金:基金往往在12月初開始增配債券。基金作為交易盤的代表,通常會在年末增配債券,為來年行情做準備。和保險相比,基金的配債節(jié)奏會略有提前,在12月初便開始增配債券,12月下旬增配力量減弱,跨年后至1月中下旬再次進場增配。因此,對于基金的主力券種1-3Y信用債、10Y國開而言,年末仍有一定需求支撐。

2.3

資金面因素

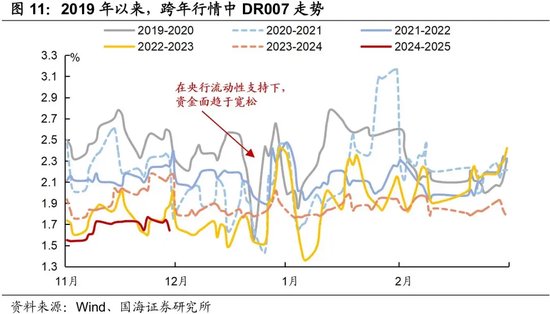

年底央行往往會通過降準等方式提供流動性,資金面寬松為債市提供下行動力。受到年底考核、跨年等方面影響,年底的資金面容易緊張,但央行往往會通過降準等方式提供流動性,資金面在12月中下旬往往趨于寬松。比如2020年12月15日,央行超額續(xù)作3500億元MLF、2021年底央行降準,助力流動性寬松。

3、今年行情怎么看?

基本面:近期政策預(yù)期降溫,基本面改善有限。地產(chǎn)端,截至2024年11月18日,二手房掛牌價周環(huán)比仍下行,消費端,通脹數(shù)據(jù)在低位徘徊。而明年特朗普上臺,我國外部環(huán)境面臨不確定性,刺激政策需要留有余地,對沖未來可能到來的外部沖擊。因此,今年12月出臺超預(yù)期政策的可能性不大。

機構(gòu)行為:受到降準預(yù)期的影響,機構(gòu)年末配債行為有所提前。9月24日,中國人民銀行行長在新聞發(fā)布會上宣布“年內(nèi)還將視市場流動性的狀況,可能擇機進一步下調(diào)存款準備金率0.25-0.5個百分點”,12月MLF到期1.45萬億元,為年內(nèi)最高水平,加之12月仍有大量地方債供給,年內(nèi)降準預(yù)期仍存。

受此影響,機構(gòu)配債行為出現(xiàn)搶跑,上周(11.25-11.29)基金配債力量明顯增強。相比往年12月后,基金才開始增配債券,今年基金在11月底就進場配債,節(jié)奏有所提前。

資金面:年內(nèi)仍有降準預(yù)期,疊加同業(yè)存款利率壓降,共同推動資金面寬松。11月29日,市場利率定價自律機制發(fā)布自律倡議,提出“非銀同業(yè)活期存款應(yīng)參考公開市場7天期逆回購操作利率合理確定利率水平”,同業(yè)存款利率有望下降。另外,近期地方債發(fā)行結(jié)果良好,緩解市場對于供給壓力的擔憂,有助于流動性寬松。

綜合來看,受到政策預(yù)期降溫、降準預(yù)期等影響,今年的跨年行情啟動較早,11月末債市利率下行明顯,主要由機構(gòu)增配債券、資金面寬松推動。我們認為,跨年行情尚未結(jié)束,目前交易盤面偏強,市場交易一輪降息預(yù)期,本輪10Y國債利率低點或在前低基礎(chǔ)上再下行10BP,降至1.95%左右。

風險提示:中國央行貨幣政策不及預(yù)期,金融監(jiān)管超預(yù)期,利率波動風險,流動性風險,通脹超預(yù)期,信貸超預(yù)期,流動性波動超預(yù)期,估算結(jié)果僅供參考,以實際為準。

(本文作者介紹:國海證券研究所固定收益研究團隊負責人。)

責任編輯:秦藝

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機閱讀請掃描

手機閱讀請掃描

微信二維碼

微信二維碼