21世紀經濟報道 記者李愿 北京報道

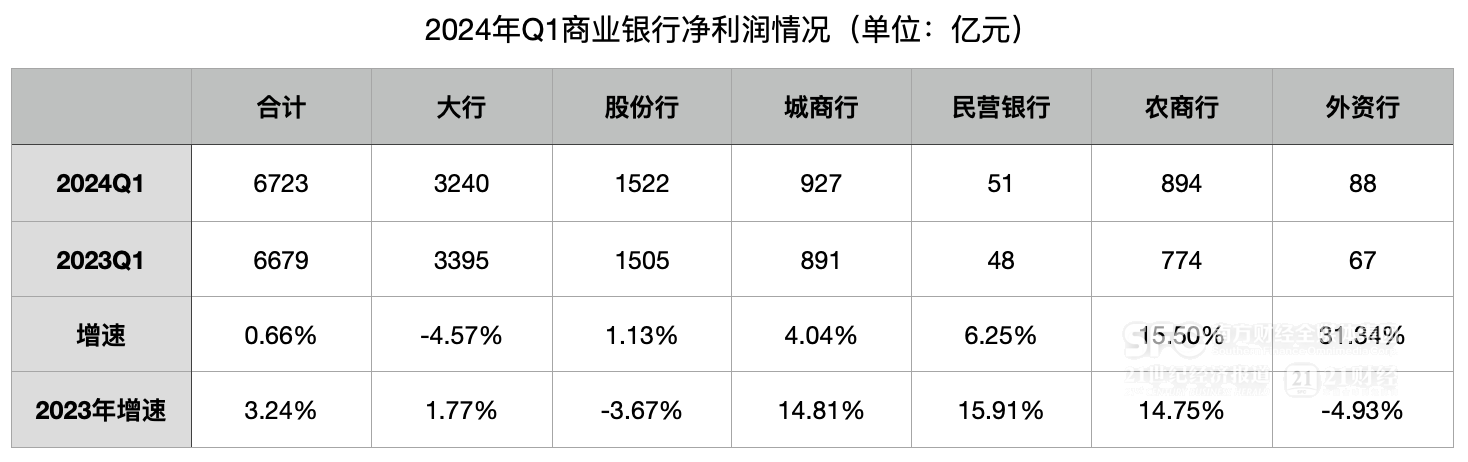

5月31日,金融監管總局發布2024年一季度銀行業保險業主要監管指標顯示,今年一季度商業銀行累計實現凈利潤6723億元,同比增長0.7%。平均資本利潤率為9.57%,較上季末上升0.63個百分點。平均資產利潤率為0.74%,較上季末上升0.04個百分點。

截至一季度末,商業銀行不良貸款余額為3.4萬億元,較上季末增加1414億元;商業銀行不良貸款率1.59%,較上季基本持平。

截至一季度末,商業銀行(不含外國銀行分行)資本充足率為15.43%;一級資本充足率為12.35%;核心一級資本充足率為10.77%。金融監管總局表示,《商業銀行資本管理辦法》自今年1月1日起施行,資本等相關指標按照《新辦法》計算結果,與歷史數據不直接可比。

大行凈利潤增速轉負

21世紀經濟報道記者據商業銀行主要指標分機構類情況表計算,今年一季度,商業銀行實現凈利潤6723億元,同比增長0.66%,較2023年3.24%的增速大幅下滑。

分銀行類型看,大行、股份行、城商行、民營銀行、農商行、外資行一季度凈利潤增速分別為-4.57%、1.13%、4.04%、6.25%、15.50%、31.34%,大行成唯一負增長的銀行類型。對比2023年全年看,大行轉負,股份行、外資行轉正,城商行、民營銀行增速降幅較大,外資行增速升幅較大。

一季度大行凈利潤增速轉負在財報中也有體現(注:財報為集團口徑,此為本行口徑),數據顯示,一季度除交通銀行外,其他5家大行歸母凈利潤增速均為負,且較2023年全年增速均有不同幅度的下滑。

不過,從上市城商行來看,一季度凈利潤增速較2023年降幅不太明顯,預計主要是非上市銀行增速下滑,導致整體凈利潤增速降幅較大。

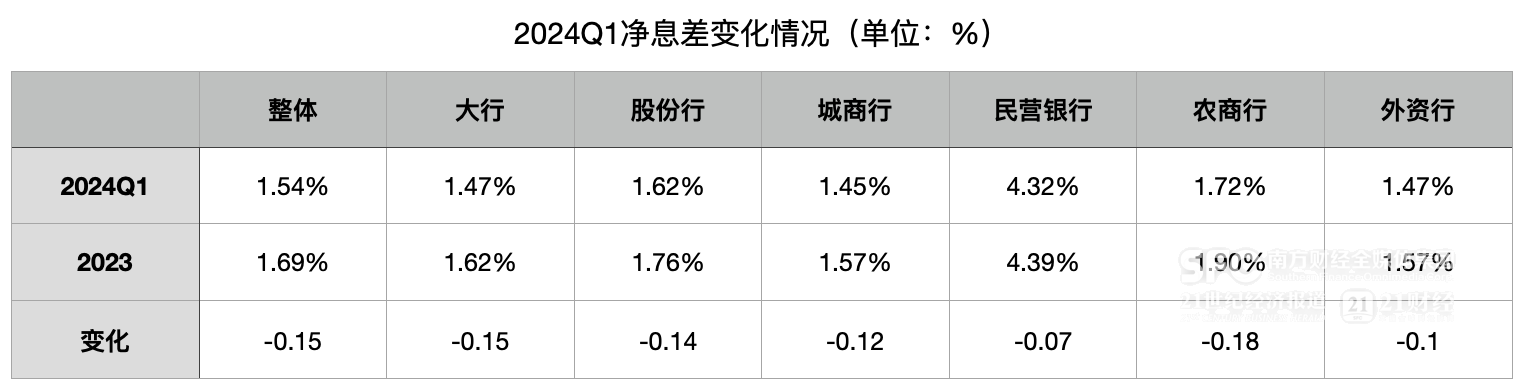

凈息差降至1.54%

一季度商業銀行凈利潤增速下滑與貸款利率下行、存款成本維持高位、貸款重定價導致的凈息差繼續下滑不無關系。

金融監管總局數據顯示,一季度商業銀行凈息差為1.54%,較2023年的1.69%下滑0.15個百分點。分銀行類型看,大行、股份行、城商行、民營銀行、農商行、外資行一季度凈息差分別為1.47%、1.62%、1.45%、4.32%、1.72%、1.47%,環比分別下降0.15、0.14、0.12、0.07、0.18、0.1個百分點。其中,民營銀行凈息差降幅最大,但仍維持最高位;大行降幅與整體降幅保持一致。

六大行財報顯示,一季度工商銀行、農業銀行、建設銀行、中國銀行、郵儲銀行、交通銀行的凈息差分別為1.48%、1.44%、1.57%、1.44%、1.92%、1.27%,有3家低于平均值。

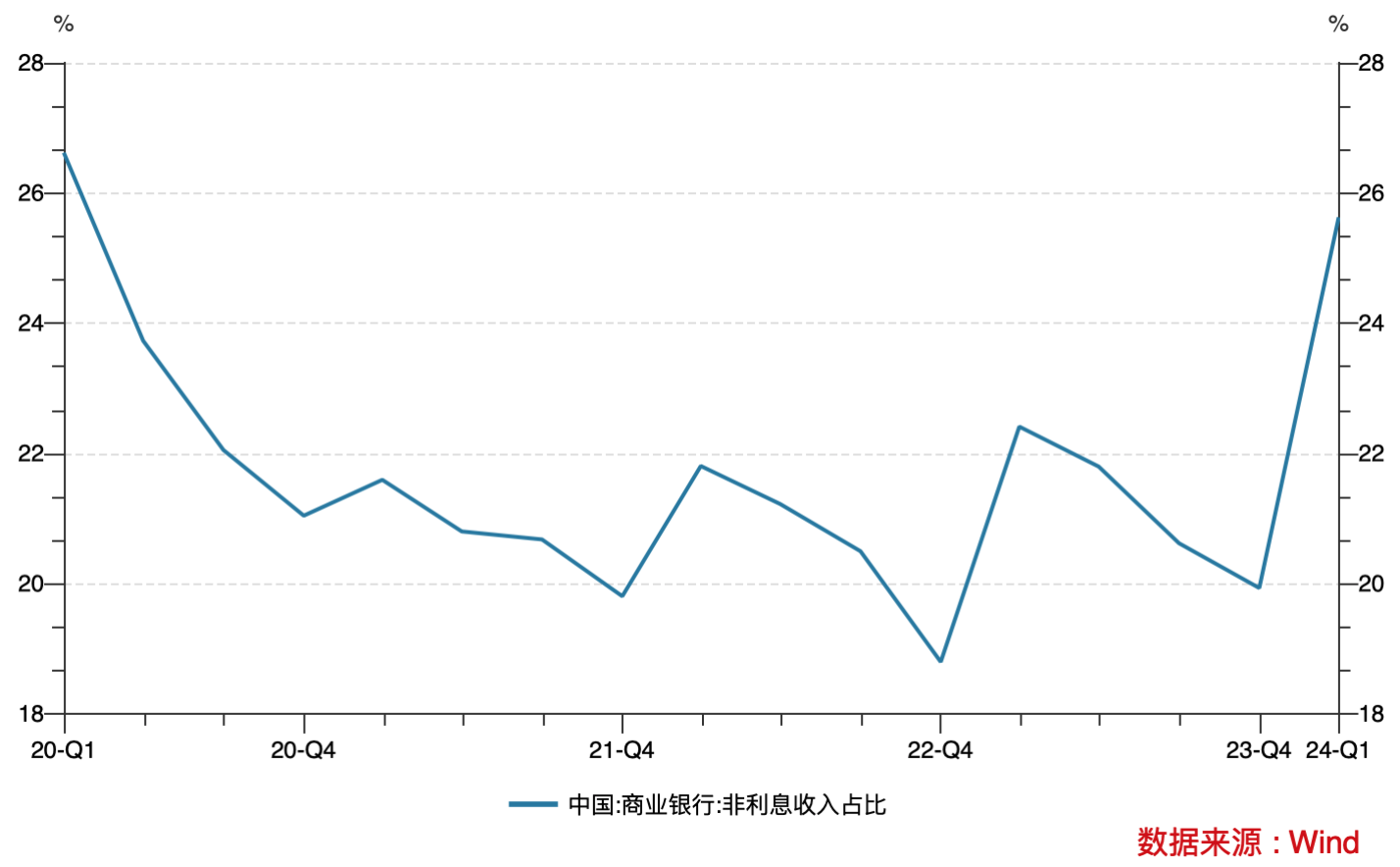

在利息凈收入下滑的同時,一季度商業銀行其他非息收入增速較高,導致商業銀行非利息收入占比大幅提升至25.63%,為2020年二季度以來的最高值。從大行看,一季度工商銀行、農業銀行、建設銀行、中國銀行、郵儲銀行、交通銀行的非利息收入占比分別為26.58%、22.30%、25.48%、29.91%、19.97%、38.03%,較2023年均有不同程度的提升。

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)