來源:招商策略研究

一季度經(jīng)濟(jì)增長超市場預(yù)期,綜合各個(gè)維度經(jīng)濟(jì)指標(biāo),景氣度較高的方向主要分布在出口鏈、消費(fèi)鏈,TMT和資源品相對分化。由此預(yù)計(jì)一季報(bào)業(yè)績增速較高或者改善的方向主要圍繞出口鏈、出行消費(fèi)、和大宗商品三條主線展開。預(yù)計(jì)本次年報(bào)和一季報(bào)將會更加明確A股ROE和自由現(xiàn)金流收益率改善的趨勢,高ROE高FCF龍頭有望成為下一個(gè)階段較好的占優(yōu)風(fēng)格策略。

核心觀點(diǎn)

【觀策·論市】一季度經(jīng)濟(jì)數(shù)據(jù)出爐后,行業(yè)景氣度有何變化?一季度整體GDP增速5.3%,超市場預(yù)期改善。核心工業(yè)品產(chǎn)量兩年復(fù)合增速大多呈現(xiàn)改善的趨勢,價(jià)格仍然是拖累項(xiàng)。在地產(chǎn)銷售仍然相對低迷的背景下,拉動一季度經(jīng)濟(jì)增長的動力主要來自消費(fèi)服務(wù)業(yè)的持續(xù)復(fù)蘇、制造業(yè)投資穩(wěn)健增長以及出口的韌性,對應(yīng)大類行業(yè)也有所分化。綜合生產(chǎn)端、需求端、存貨、價(jià)格、盈利等各個(gè)維度經(jīng)濟(jì)指標(biāo),景氣度較高的方向主要分布在出口鏈、消費(fèi)鏈,TMT和資源品相對分化。結(jié)合一季度經(jīng)濟(jì)數(shù)據(jù)和各行業(yè)景氣度變化,我們預(yù)計(jì)一季報(bào)業(yè)績增速較高或者景氣修復(fù)的領(lǐng)域主要分布在:1) 出口鏈:汽車零部件、白電、小家電、航海裝備、通用設(shè)備、電網(wǎng)設(shè)備等;2) 消費(fèi)/出行領(lǐng)域:如酒店餐飲、旅游及景區(qū)、休閑食品、鐵路公路、物流等;3)資源品領(lǐng)域:工業(yè)金屬、貴金屬、油氣開采等。我們預(yù)計(jì)本次年報(bào)和一季報(bào)將會更加明確A股ROE和自由現(xiàn)金流收益率改善的趨勢,高ROE高FCF龍頭有望成為下一個(gè)階段較好的占優(yōu)風(fēng)格策略。

【復(fù)盤·內(nèi)觀】本周A股市場指數(shù)漲跌分化,主要原因在于:(1)一季度經(jīng)濟(jì)數(shù)據(jù)發(fā)布,GDP增速超預(yù)期,社零、工業(yè)、地產(chǎn)等數(shù)據(jù)不及預(yù)期,地產(chǎn)延續(xù)弱勢。(2)以伊沖突升級。(3) 新“國九條”提振市場情緒。

【中觀·景氣】3月汽車出口同比增速擴(kuò)大,地產(chǎn)開工、銷售數(shù)據(jù)改善。3月智能手機(jī)產(chǎn)量三個(gè)月滾動同比增幅收窄。3月集成電路產(chǎn)量同比增幅收窄,三個(gè)月滾動同比增幅收窄。3月集成電路進(jìn)、出口金額同比增幅擴(kuò)大。3月汽車、乘用車、新能源汽車產(chǎn)銷三個(gè)月滾動同比增幅收窄,新能源汽車市場占有率保持高位,汽車出口同比增速擴(kuò)大。1-3月工業(yè)機(jī)器人產(chǎn)量累計(jì)同比由負(fù)轉(zhuǎn)正,金屬切削機(jī)床產(chǎn)量累計(jì)同比增幅收窄。1-3月份房屋新開工面積累計(jì)同比降幅收窄,房屋竣工面積累計(jì)同比降幅擴(kuò)大;商品房銷售額、商品房銷售面積累計(jì)同比降幅收窄。1-3月我國發(fā)電量累計(jì)同比增幅收窄。

【資金·眾寡】北上資金與融資資金凈流出,ETF凈贖回。北上資金本周凈流出66.9億元;融資資金前四個(gè)交易日合計(jì)凈流出29.6億元;新成立偏股類公募基金21.9億份,較前期上升11.4億份;ETF凈贖回,對應(yīng)凈流入8.1億元。行業(yè)偏好上,北上資金凈買入規(guī)模較高的為醫(yī)藥生物、銀行、非銀金融等;融資資金凈買入公用事業(yè)、石油石化、交通運(yùn)輸?shù)龋唤鹑诘禺a(chǎn)(不含券商)ETF贖回較多,醫(yī)藥ETF申購較多。

【主題·風(fēng)向】Meta推出全新AI模型Llama 3,性能對標(biāo)ChatGPT 4.0。4月19日,Meta推出了全新的開源AI模型Llama 3,該模型采用優(yōu)化的自回歸 Transformer 架構(gòu),能夠有效提升生成文本的連貫性和相關(guān)性。Llama 3的技術(shù)亮點(diǎn)是對數(shù)據(jù)規(guī)模和模型架構(gòu)的重大提升,關(guān)注模型架構(gòu)、預(yù)訓(xùn)練數(shù)據(jù)、擴(kuò)展預(yù)訓(xùn)練和指令微調(diào)四個(gè)關(guān)鍵要素。

【數(shù)據(jù)·估值】本周全部A股估值水平較上周上行,PE(TTM)為14.0,較上周上行0.2,處于歷史估值水平的32.7%分位數(shù)。板塊估值漲跌分化,其中,農(nóng)林牧漁、家用電器和國防軍工漲幅居前。

風(fēng)險(xiǎn)提示:產(chǎn)業(yè)扶持度不及預(yù)期,宏觀經(jīng)濟(jì)波動。

01

觀策·論市——一季度經(jīng)濟(jì)數(shù)據(jù)出爐后,行業(yè)景氣度有何變化?

一季度整體GDP增速5.3%,超市場預(yù)期改善。大類行業(yè)中存在較大分化。但3月份部分細(xì)分項(xiàng)目增速有所收窄,不及市場預(yù)期。一方面在經(jīng)濟(jì)自身修復(fù)動力較強(qiáng)和閏月時(shí)間略長的驅(qū)動下,1-2月出口、消費(fèi)等表現(xiàn)均超預(yù)期,對3月有一定透支;另一方面,去年3月同期基數(shù)明顯回升,導(dǎo)致了3月部分經(jīng)濟(jì)數(shù)據(jù)轉(zhuǎn)弱。

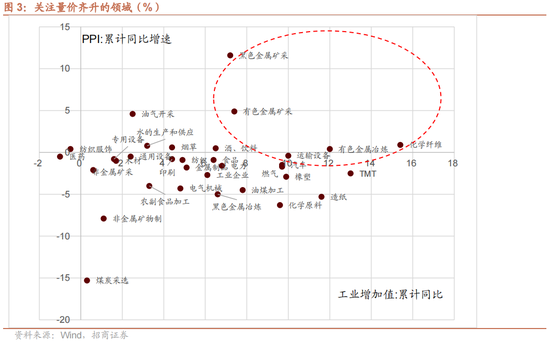

拆分量價(jià)來看,核心工業(yè)品產(chǎn)量兩年復(fù)合增速大多呈現(xiàn)改善的趨勢,價(jià)格仍然是拖累項(xiàng)。資源品(純堿、有色金屬)、機(jī)械設(shè)備相關(guān)(發(fā)動機(jī)、發(fā)電機(jī)組、汽車、電梯、工業(yè)機(jī)器人、船舶等)、太陽能電池、集成電路、通信基站設(shè)備等產(chǎn)量均相比1-2月兩年復(fù)合增速均提升。價(jià)格端,由于需求仍然偏弱,一季度全部工業(yè)品PPI累計(jì)同比下降2.7%,持續(xù)處于較低水平。僅部分資源品如油氣開采、黑色、有色金屬冶煉、化纖和部分消費(fèi)品制造業(yè)如酒、飲料、煙草、紡織服裝等行業(yè)PPI處于增長區(qū)間。

在地產(chǎn)銷售仍然相對低迷的背景下,拉動一季度經(jīng)濟(jì)增長的動力主要來自消費(fèi)服務(wù)業(yè)的持續(xù)復(fù)蘇、制造業(yè)投資穩(wěn)健增長以及出口的韌性。消費(fèi)服務(wù)方面,餐飲增長強(qiáng)勁,必須消費(fèi)相對穩(wěn)健,家電、建筑裝潢、通訊器材等有所改善;投資端,制造業(yè)投資明顯好于市場預(yù)期;出口方面,一季度出口金額同比增長1.5%,明顯高于23年年底的-4.65%。因此大類行業(yè)中存在較大分化,增長改善的主要驅(qū)動來自制造業(yè)、信息軟件和信息技術(shù)服務(wù)業(yè)以及租賃和商務(wù)服務(wù)業(yè)等大類行業(yè)。

綜合生產(chǎn)端、需求端、存貨、價(jià)格、盈利等各個(gè)維度經(jīng)濟(jì)指標(biāo),顯示景氣度較高的方向主要分布在出口鏈、消費(fèi)鏈,TMT和資源品相對分化,地產(chǎn)產(chǎn)業(yè)鏈景氣度相對低迷。具體來看,1) 順周期領(lǐng)域:景氣度相對較高的是石油石化、有色金屬、基礎(chǔ)化工和建筑裝飾,地產(chǎn)產(chǎn)業(yè)鏈景氣度仍低;2)出口鏈紡織服飾、輕工制造、電子、汽車等普遍處于較高景氣度;3)科技領(lǐng)域,板塊工業(yè)企業(yè)盈利加速改善,板塊景氣度邊際回升;4)弱周期領(lǐng)域,可選消費(fèi)中輕工制造(造紙)、商貿(mào)零售、社會服務(wù)以及公用事業(yè)等均處于較高景氣水平。

結(jié)合一季度經(jīng)濟(jì)數(shù)據(jù)和各行業(yè)景氣度變化,我們預(yù)計(jì)一季報(bào)業(yè)績增速較高或者景氣修復(fù)的方向主要圍繞三條主線展開:1) 出口鏈:汽車零部件、白電、小家電、航海裝備、通用設(shè)備、電網(wǎng)設(shè)備等;2) 消費(fèi)/出行領(lǐng)域:如酒店餐飲、旅游及景區(qū)、休閑食品、鐵路公路、物流等;3)資源品領(lǐng)域:工業(yè)金屬、貴金屬、油氣開采等;以及其他半導(dǎo)體設(shè)備、通信設(shè)備、影視、電力等部分行業(yè)。

我們預(yù)計(jì)本次年報(bào)和一季報(bào)后,投資者將會更加明確A股ROE和自由現(xiàn)金流收益率改善的趨勢。并且從全年維度來看,一季報(bào)業(yè)績增速較高的方向在全年相比業(yè)績增速較低的行業(yè)大概率有超額收益。近期重點(diǎn)推薦沿著業(yè)績增速較高或者改善的方向進(jìn)行行業(yè)布局,選擇各細(xì)分領(lǐng)域高ROE高FCF龍頭,成為下一個(gè)階段較好的占優(yōu)風(fēng)格策略。

? 一季度經(jīng)濟(jì)數(shù)據(jù)出爐后,行業(yè)景氣度有何變化?

●一季度經(jīng)濟(jì)整體增長超預(yù)期,核心工業(yè)品產(chǎn)量普遍提升,價(jià)格仍是拖累項(xiàng)。

一季度整體GDP增速5.3%,超市場預(yù)期改善,大類行業(yè)中存在較大分化。但3月份部分細(xì)分項(xiàng)目增速有所收窄,不及市場預(yù)期。一方面在經(jīng)濟(jì)自身修復(fù)動力較強(qiáng)和閏月時(shí)間略長的驅(qū)動下,1-2月出口、消費(fèi)等表現(xiàn)均超預(yù)期,對3月有一定透支;另一方面,去年3月同期基數(shù)明顯回升,導(dǎo)致了3月部分經(jīng)濟(jì)數(shù)據(jù)轉(zhuǎn)弱。

整體一季度增長改善的主要驅(qū)動來自制造業(yè)、信息軟件和信息技術(shù)服務(wù)業(yè)以及租賃和商務(wù)服務(wù)業(yè),相比Q4GDP同比分別提升1.1、2.5、2.2個(gè)百分點(diǎn)。批發(fā)零售、交通運(yùn)輸倉儲和郵政業(yè)、住宿和餐飲業(yè)由于去年同期基數(shù)較高,一季度增幅收窄,但仍然保持較高增速。房地產(chǎn)和農(nóng)林牧漁由于板塊景氣度仍在低位,一季度GDP增速相對較低。

量價(jià)表現(xiàn)來看,核心工業(yè)品產(chǎn)量兩年復(fù)合增速大多呈現(xiàn)改善的趨勢,價(jià)格仍然是拖累項(xiàng)。一季度工業(yè)增加值同比增長6.1%,相比2023年底的4.6%,增幅進(jìn)一步提升。細(xì)分領(lǐng)域普遍處于正增長區(qū)間。上游資源品隨著庫存的去化,部分價(jià)格回升,生產(chǎn)動能逐漸修復(fù),如有色、化學(xué)原料、化學(xué)纖維等一季度工業(yè)增加值兩年復(fù)合增速相比2023年均出現(xiàn)明顯好轉(zhuǎn)。設(shè)備制造領(lǐng)域,電氣機(jī)械、運(yùn)輸設(shè)備、汽車、儀器儀表等1-3月兩年復(fù)合增速分別實(shí)現(xiàn)9.8%、9.6%、7.0%和6.1%的較高水平。此外,TMT、電力等兩年復(fù)合平均增速分別提升至5.7%和5.0%。

對應(yīng)核心工業(yè)品產(chǎn)量兩年復(fù)合增速大多呈現(xiàn)改善的趨勢,如資源品(純堿、有色金屬)、機(jī)械設(shè)備相關(guān)(發(fā)動機(jī)、發(fā)電機(jī)組、汽車、電梯、工業(yè)機(jī)器人、船舶等)、太陽能電池、集成電路、通信基站設(shè)備等產(chǎn)量均相比1-2月兩年復(fù)合增速均提升。

價(jià)格方面,一季度全部工業(yè)品PPI累計(jì)同比下降2.7%,持續(xù)處于較低水平。僅部分資源品如油氣開采、黑色、有色金屬冶煉、化纖和部分消費(fèi)品制造業(yè)如酒、飲料、煙草、紡織服裝等行業(yè)PPI處于增長區(qū)間。

● 增長的支撐力量:消費(fèi)、制造業(yè)投資、出口

一季度在地產(chǎn)銷售仍然相對低迷的背景下,拉動經(jīng)濟(jì)增長的動力主要來自消費(fèi)服務(wù)業(yè)的持續(xù)復(fù)蘇、制造業(yè)投資穩(wěn)健增長以及出口的拉動。

消費(fèi)服務(wù)方面,餐飲增長強(qiáng)勁,必須消費(fèi)相對穩(wěn)健,家電、建筑裝潢、通訊器材等有所改善。1-3月份社會消費(fèi)品零售總額120327億元,同比增長4.7%(前值5.5%),兩年復(fù)合平均增幅擴(kuò)大至6.8%(前值4.5%)。其中餐飲等服務(wù)消費(fèi)表現(xiàn)優(yōu)于商品零售消費(fèi),餐飲消費(fèi)在去年同期較高基數(shù)背景下,仍然實(shí)現(xiàn)10.8%的累計(jì)增速,兩年復(fù)合增速12.3%,主要受益于春節(jié)等假期出行的較高熱度。大眾消費(fèi)品中糧油、飲料、煙酒等必選消費(fèi)處于較高增速,并延續(xù)改善;地產(chǎn)產(chǎn)業(yè)鏈中家電、建筑及裝潢材料類增速明顯改善,家具仍相對低迷,此外通訊器材保持景氣高增,汽車增幅略有收窄,但仍處于正增長區(qū)間。

投資端,一季度固定資產(chǎn)投資完成額同比增長4.5%,房地產(chǎn)投資開發(fā)完成額累計(jì)同比-9.5%,降幅進(jìn)一步擴(kuò)大,支撐項(xiàng)主要來自于制造業(yè)投資。1-3月累計(jì)同比增長9.9%,明顯好于市場預(yù)期(8.9%)。細(xì)分項(xiàng)目中有色金屬制造業(yè)、通用設(shè)備、專用設(shè)備、運(yùn)輸設(shè)TMT制造業(yè)等均保持較高增速和上行趨勢。結(jié)合制造業(yè)行業(yè)產(chǎn)能利用率來看,一季度工業(yè)產(chǎn)能利用率73.6%,相比前值有所下滑,處于2021年以來的低位,需要警惕部分行業(yè)產(chǎn)能過剩的潛在拖累。制造業(yè)細(xì)分行業(yè)中,目前投資增速相對有限,產(chǎn)能利用率相對較高的行業(yè)主要有石油天然氣開采、化纖、化學(xué)原料、通用設(shè)備、醫(yī)藥、紡織、通用設(shè)備等。

出口方面,一季度出口金額同比增長1.5%,明顯高于23年年底的-4.65%。盡管在高基數(shù)的影響下單3月的增速轉(zhuǎn)負(fù),但參考制造業(yè)PMI新出口訂單指數(shù)來看,仍然呈景氣改善趨勢。在全球制造業(yè)回暖和海外庫存回補(bǔ)的背景下,出口預(yù)計(jì)仍然是景氣改善的重要方向。細(xì)分行業(yè)中,家具、高新技術(shù)產(chǎn)品、機(jī)電產(chǎn)品、家電、集成電路、自動數(shù)據(jù)處理設(shè)備、有機(jī)化學(xué)品等是出口景氣改善的主要方向。

● 細(xì)分行業(yè)景氣度及變化

這里我們使用生產(chǎn)端、需求端、存貨、價(jià)格、盈利等各個(gè)維度指標(biāo),綜合考慮當(dāng)期和環(huán)比分位數(shù)變化兩個(gè)維度,構(gòu)建指數(shù)分析各個(gè)產(chǎn)業(yè)鏈景氣度變化情況。結(jié)果顯示景氣度較高的方向主要分布在出口鏈、消費(fèi)鏈,TMT和資源品相對分化,地產(chǎn)產(chǎn)業(yè)鏈景氣度相對低迷。具體來看:

?順周期領(lǐng)域:景氣度相對較高的是石油石化、有色金屬、基礎(chǔ)化工和建筑裝飾,地產(chǎn)產(chǎn)業(yè)鏈景氣度仍低。石油石化價(jià)格今年以來持續(xù)改善,PPI自年初以來轉(zhuǎn)正,增幅逐月擴(kuò)大,帶動板塊工業(yè)企業(yè)盈利邊際改善。有色金屬和基礎(chǔ)化工價(jià)格端和出口均呈改善跡象。建筑裝飾板塊主要受益于建筑業(yè)固定資產(chǎn)投資增速的提升。

? 出口鏈:普遍處于較高景氣度。由于我國較強(qiáng)的供給能力和海外需求的逐漸恢復(fù),一季度出口金額同比增長1.5%,其中家具、高新技術(shù)產(chǎn)品、機(jī)電產(chǎn)品、家電、集成電路、自動數(shù)據(jù)處理設(shè)備、有機(jī)化學(xué)品等是出口景氣改善的主要方向。對應(yīng)一級行業(yè)汽車、紡織服飾、輕工制造、電子等出口鏈景氣度相對較高。

?科技周期:板塊工業(yè)企業(yè)盈利加速改善。1-2月工業(yè)企業(yè)盈利數(shù)據(jù)顯示,計(jì)算機(jī)、通信和其他電子制造業(yè)利潤總額累計(jì)同比攀升至210.9%,此外3月份通信板塊PMI回升至65.1%,集成電路、手機(jī)等出口增幅改善,板塊景氣度邊際上行。

? 弱周期:出行相關(guān)消費(fèi)領(lǐng)域、公用事業(yè)景氣度較高。必須消費(fèi)領(lǐng)域,農(nóng)林牧漁板塊由于豬價(jià)低迷,盈利低位,景氣度仍然較低;食品飲料受益于社會消費(fèi)品零售額增長、酒飲料出口改善以及盈利的穩(wěn)健增長,板塊景氣度處于近五年來中等偏上水平。可選消費(fèi)領(lǐng)域輕工制造(造紙)、商貿(mào)零售、社會服務(wù)等均處于較高景氣水平。

綜合一季度經(jīng)濟(jì)數(shù)據(jù)和各行業(yè)景氣度變化,我們預(yù)計(jì)一季報(bào)業(yè)績增速較高或者景氣修復(fù)的領(lǐng)域主要分布在:

1) 出口鏈:汽車零部件、白電、小家電、航海裝備、通用設(shè)備、電網(wǎng)設(shè)備等;

2) 消費(fèi)/出行領(lǐng)域:如酒店餐飲、旅游及景區(qū)、休閑食品、鐵路公路、物流等;

3)資源品領(lǐng)域:工業(yè)金屬、貴金屬、油氣開采等;

以及其他半導(dǎo)體設(shè)備、通信設(shè)備、影視、電力、油運(yùn)等部分行業(yè)。

預(yù)計(jì)本次年報(bào)和一季報(bào)后,投資者將會更加明確A股ROE和自由現(xiàn)金流收益率改善的趨勢。并且從全年維度來看,一季報(bào)業(yè)績增速較高的方向在全年相比業(yè)績增速較低的行業(yè)大概率有超額收益,如2011-2013年、2015年、2017-2019年、2021年。近期重點(diǎn)推薦沿著業(yè)績增速較高或者改善的方向進(jìn)行行業(yè)布局,選擇各細(xì)分領(lǐng)域高ROE高FCF龍頭,成為下一個(gè)階段較好的占優(yōu)風(fēng)格策略。

? 總結(jié)

一季度整體GDP增速5.3%,超市場預(yù)期改善。大類行業(yè)中存在較大分化。但3月份部分細(xì)分項(xiàng)目增速有所收窄,不及市場預(yù)期。一方面在經(jīng)濟(jì)自身修復(fù)動力較強(qiáng)和閏月時(shí)間略長的驅(qū)動下,1-2月出口、消費(fèi)等表現(xiàn)均超預(yù)期,對3月有一定透支;另一方面,去年3月同期基數(shù)明顯回升,導(dǎo)致了3月部分經(jīng)濟(jì)數(shù)據(jù)轉(zhuǎn)弱。

拆分量價(jià)來看,核心工業(yè)品產(chǎn)量兩年復(fù)合增速大多呈現(xiàn)改善的趨勢,價(jià)格仍然是拖累項(xiàng)。資源品(純堿、有色金屬)、機(jī)械設(shè)備相關(guān)(發(fā)動機(jī)、發(fā)電機(jī)組、汽車、電梯、工業(yè)機(jī)器人、船舶等)、太陽能電池、集成電路、通信基站設(shè)備等產(chǎn)量均相比1-2月兩年復(fù)合增速均提升。價(jià)格端,由于需求仍然偏弱,一季度全部工業(yè)品PPI累計(jì)同比下降2.7%,持續(xù)處于較低水平。僅部分資源品如油氣開采、黑色、有色金屬冶煉、化纖和部分消費(fèi)品制造業(yè)如酒、飲料、煙草、紡織服裝等行業(yè)PPI處于增長區(qū)間。

在地產(chǎn)銷售仍然相對低迷的背景下,拉動一季度經(jīng)濟(jì)增長的動力主要來自消費(fèi)服務(wù)業(yè)的持續(xù)復(fù)蘇、制造業(yè)投資穩(wěn)健增長以及出口的韌性。消費(fèi)服務(wù)方面,餐飲增長強(qiáng)勁,必須消費(fèi)相對穩(wěn)健,家電、建筑裝潢、通訊器材等有所改善;投資端,制造業(yè)投資明顯好于市場預(yù)期;出口方面,一季度出口金額同比增長1.5%,明顯高于23年年底的-4.65%。因此大類行業(yè)中存在較大分化,增長改善的主要驅(qū)動來自制造業(yè)、信息軟件和信息技術(shù)服務(wù)業(yè)以及租賃和商務(wù)服務(wù)業(yè)等大類行業(yè)。

綜合生產(chǎn)端、需求端、存貨、價(jià)格、盈利等各個(gè)維度經(jīng)濟(jì)指標(biāo),顯示景氣度較高的方向主要分布在出口鏈、消費(fèi)鏈,TMT和資源品相對分化,地產(chǎn)產(chǎn)業(yè)鏈景氣度相對低迷。具體來看,1) 順周期領(lǐng)域:景氣度相對較高的是石油石化、有色金屬、基礎(chǔ)化工和建筑裝飾,地產(chǎn)產(chǎn)業(yè)鏈景氣度仍低;2)出口鏈紡織服飾、輕工制造、電子、汽車等普遍處于較高景氣度;3)科技領(lǐng)域,板塊工業(yè)企業(yè)盈利加速改善,板塊景氣度邊際回升;4)弱周期領(lǐng)域,可選消費(fèi)中輕工制造(造紙)、商貿(mào)零售、社會服務(wù)以及公用事業(yè)等均處于較高景氣水平。

結(jié)合一季度經(jīng)濟(jì)數(shù)據(jù)和各行業(yè)景氣度變化,我們預(yù)計(jì)一季報(bào)業(yè)績增速較高或者景氣修復(fù)的領(lǐng)域主要分布在:1) 出口鏈:汽車零部件、白電、小家電、航海裝備、通用設(shè)備、電網(wǎng)設(shè)備等;2) 消費(fèi)/出行領(lǐng)域:如酒店餐飲、旅游及景區(qū)、休閑食品、鐵路公路、物流等;3)資源品領(lǐng)域:工業(yè)金屬、貴金屬、油氣開采等;以及其他半導(dǎo)體設(shè)備、通信設(shè)備、影視、電力等部分行業(yè)。

我們預(yù)計(jì)本次年報(bào)和一季報(bào)后,投資者將會更加明確A股ROE和自由現(xiàn)金流收益率改善的趨勢。并且從全年維度來看,一季報(bào)業(yè)績增速較高的方向在全年相比業(yè)績增速較低的行業(yè)大概率有超額收益。近期重點(diǎn)推薦沿著業(yè)績增速較高或者改善的方向進(jìn)行行業(yè)布局,選擇各細(xì)分領(lǐng)域高ROE高FCF龍頭,成為下一個(gè)階段較好的占優(yōu)風(fēng)格策略。

02

復(fù)盤·內(nèi)觀——A股主要指數(shù)漲跌分化,大盤價(jià)值表現(xiàn)最佳

本周A股主要指數(shù)漲跌分化。主要指數(shù)中,大盤價(jià)值、小盤價(jià)值和上證50表現(xiàn)較好,分別上漲4.41%,2.87%和2.38%;中證1000、科技龍頭、北證50表現(xiàn)較差,分別下跌1.39%、1.50%和3.07%。

本周A股市場指數(shù)漲跌分化。主要原因在于:(1)一季度經(jīng)濟(jì)數(shù)據(jù)發(fā)布,GDP增速超預(yù)期,社零、工業(yè)、地產(chǎn)等數(shù)據(jù)不及預(yù)期,地產(chǎn)延續(xù)弱勢。(2)以色列伊朗沖突升級,地緣政治不確定性增加。(3)證監(jiān)會就新“國九條”答記者問,一定程度上提振市場情緒。

從行業(yè)上看,本周申萬一級行業(yè)漲跌分化,家用電器、銀行、煤炭漲幅居前,綜合、社會服務(wù)、商貿(mào)零售跌幅居前。從漲跌原因看,本周上漲板塊及主要原因:家用電器(中低估值+合理分紅提供了資金的長期的確定性),銀行,(市場防御需求上升助推銀行表現(xiàn)),煤炭(焦煤焦炭期貨價(jià)格持續(xù)大幅反彈),跌幅較大的行業(yè)原因,綜合(中小盤績差股較多在新“國九條”ST以及監(jiān)管趨嚴(yán)背景下股價(jià)承壓),社會服務(wù)(3月社零數(shù)據(jù)不及預(yù)期),商貿(mào)零售(3月社零數(shù)據(jù)不及預(yù)期)。

03

中觀·景氣——3月汽車出口同比增速擴(kuò)大,地產(chǎn)開工、銷售數(shù)據(jù)改善

3月智能手機(jī)產(chǎn)量同比由正轉(zhuǎn)負(fù),三個(gè)月滾動同比增幅收窄。3月智能手機(jī)產(chǎn)量104.22百萬臺,同比由正轉(zhuǎn)負(fù)至-1.20%(2023年12月為29.30%),兩年復(fù)合增速為-2.68%;智能手機(jī)產(chǎn)量三個(gè)月滾動同比增幅收窄0.77個(gè)百分點(diǎn)至17.73%。

3月集成電路產(chǎn)量同比增幅收窄,三個(gè)月滾動同比增幅收窄。3月集成電路產(chǎn)量為362.0億塊,同比增幅收窄5.6個(gè)百分點(diǎn)至28.40%,兩年復(fù)合增速為12.70%;集成電路產(chǎn)量三月滾動同比增幅收窄2.03個(gè)百分點(diǎn)至30.10%。

3月集成電路進(jìn)、出口金額同比增幅擴(kuò)大,當(dāng)月貿(mào)易逆差擴(kuò)大。3月集成電路出口金額為146.10億美元,當(dāng)月同比增幅擴(kuò)大7.29個(gè)百分點(diǎn)至11.49%,累計(jì)同比增幅收窄4.60個(gè)百分點(diǎn)至19.70%,三個(gè)月滾動同比增幅擴(kuò)大2.97個(gè)百分點(diǎn)至18.79%;3月集成電路進(jìn)口金額為312.72億美元,當(dāng)月同比增幅擴(kuò)大0.67個(gè)百分點(diǎn)至1.96%,累計(jì)同比增幅收窄5個(gè)百分點(diǎn)至10.30%,三個(gè)月滾動同比增幅擴(kuò)大1.78個(gè)百分點(diǎn)至10.35%。當(dāng)月貿(mào)易逆差環(huán)比增加16.56%至166.62億美元。

2024年3月汽車產(chǎn)銷同比由負(fù)轉(zhuǎn)正,三個(gè)月滾動同比增幅收窄。根據(jù)中國汽車工業(yè)協(xié)會數(shù)據(jù),3月份,汽車產(chǎn)銷分別完成268.71萬輛和269.45萬輛,環(huán)比分別上升78.42%和70.16%,同比分別由負(fù)轉(zhuǎn)正至3.99%和9.93%,三個(gè)月滾動同比增幅分別收窄至9.77%、12.66%。1-3月份累計(jì)汽車產(chǎn)銷分別完成660.60萬輛和672.00萬輛,同比分別上漲6.40%和10.60%。

3月份乘用車產(chǎn)銷量三個(gè)月滾動同比增幅收窄。根據(jù)中國汽車工業(yè)協(xié)會數(shù)據(jù),3月份,乘用車產(chǎn)銷分別完成224.97萬輛和223.63萬輛,環(huán)比分別上升76.66%和67.79%,同比分別上升4.67%和10.87%,三個(gè)月滾動同比增幅分別收窄至9.34%、11.85%。1-3月份累計(jì)乘用車產(chǎn)銷分別完成560.94萬輛和568.74萬輛,同比分別上漲6.61%和10.69%。

新能源產(chǎn)銷三個(gè)月滾動同比增幅收窄,市場占有率保持高位。根據(jù)中國汽車工業(yè)協(xié)會數(shù)據(jù),3月份,新能源汽車產(chǎn)銷分別完成86.30萬輛和88.30萬輛,環(huán)比分別上漲86.19%和85.25%,同比分別上漲33.50%和35.28%,三個(gè)月滾動同比增幅分別收窄至34.27%和34.97%,市場占有率達(dá)到32.77%。1-3月份累計(jì)新能源產(chǎn)銷分別完成211.50萬輛和209.00萬輛,同比分別上漲29.20%和31.80%,市場占有率達(dá)到31.10%。

1-3月工業(yè)機(jī)器人產(chǎn)量累計(jì)同比由負(fù)轉(zhuǎn)正。1-3月工業(yè)機(jī)器人累計(jì)產(chǎn)量12.0萬臺/套,累計(jì)同比由負(fù)轉(zhuǎn)正至4.9%(前值-9.80%)。

1-3月金屬切削機(jī)床產(chǎn)量累計(jì)同比增幅收窄。1-3月金屬切削機(jī)床累計(jì)產(chǎn)量15.00萬臺,累計(jì)同比增幅收窄10.2個(gè)百分點(diǎn)至9.30%。

1-3月份房屋新開工面積累計(jì)同比降幅收窄,房屋竣工面積累計(jì)同比降幅擴(kuò)大;商品房銷售額、商品房銷售面積累計(jì)同比降幅收窄;房地產(chǎn)開發(fā)投資完成額同比降幅擴(kuò)大、房地產(chǎn)開發(fā)資金來源累計(jì)同比降幅擴(kuò)大。3月國房景氣指數(shù)下行至92.07,前值92.12。1-3月份房屋新開工面積累計(jì)值為1.73億平方米,累計(jì)同比下行27.80%,較1-2月份降幅收窄1.9個(gè)百分點(diǎn),三個(gè)月滾動同比降幅擴(kuò)大至-22.08%(前值-11.57%),兩年復(fù)合增速由-20.63%下行至-23.89%。1-3月份房屋竣工面積累計(jì)值為1.53億平方米,累計(jì)同比下行20.70%,降幅較前值擴(kuò)大0.5個(gè)百分點(diǎn),三個(gè)月滾動同比增幅收窄至3.02%(前值7.85%),兩年復(fù)合增速由-7.69%上行至-5.06%。

1-3月份商品房銷售額累計(jì)值為2.14萬億元,累計(jì)同比下行27.60%,降幅收窄1.70個(gè)百分點(diǎn),三個(gè)月滾動同比降幅擴(kuò)大至-26.96%(前值-23.15%),兩年復(fù)合增速由-17.32%上行至-15.14%;1-3月份商品房銷售面積累計(jì)值為2.27億平方米,累計(jì)同比下行19.40%,降幅收窄1.10個(gè)百分點(diǎn),三個(gè)月滾動同比降幅擴(kuò)大至-23.69%(前值-22.91%),兩年復(fù)合增速由-14.91%上行至-14.55%;1-3月份房地產(chǎn)開發(fā)投資完成額累計(jì)值為2.21萬億元,累計(jì)同比下行9.50%,降幅較前值擴(kuò)大0.50個(gè)百分點(diǎn),三個(gè)月滾動同比降幅收窄至-18.26%(前值-18.90%),兩年復(fù)合增速由-9.63%下行至-10.82%。

1-3月份房地產(chǎn)開發(fā)占固定資產(chǎn)投資完成額的比重為22.07%,1-3月份房地產(chǎn)開發(fā)資金來源合計(jì)累計(jì)值為2.57萬億元,累計(jì)同比下行26.00%,降幅較前值擴(kuò)大1.90個(gè)百分點(diǎn),三個(gè)月滾動同比降幅擴(kuò)大至-23.70%(前值-17.43%)。

1-3月我國發(fā)電量累計(jì)同比增幅較前值收窄,細(xì)分項(xiàng)目中水電、風(fēng)電、太陽能發(fā)電量同比增幅擴(kuò)大,火電、核電發(fā)電同比增幅收窄。1-3月份,我國累計(jì)發(fā)電量22372億千瓦時(shí),累計(jì)同比上行6.70%,增幅較前值收窄1.6個(gè)百分點(diǎn),兩年復(fù)合增速收窄0.41個(gè)百分點(diǎn)至5.97%;其中火電累計(jì)產(chǎn)量16028億千瓦時(shí),同比上行6.60%,增幅較前值收窄3.1個(gè)百分點(diǎn);水電累計(jì)產(chǎn)量2102億千瓦時(shí),累計(jì)同比上行2.20%,增幅較前值擴(kuò)大1.4個(gè)百分點(diǎn);風(fēng)電累計(jì)產(chǎn)量2419億千瓦時(shí),累計(jì)同比上行11.00%,增幅較前值擴(kuò)大5.2個(gè)百分點(diǎn);太陽能產(chǎn)量累計(jì)783億千瓦時(shí),同比上行17.50%,增幅較前值擴(kuò)大2.1個(gè)百分點(diǎn);核電產(chǎn)量累計(jì)1039億千瓦時(shí),同比上行0.60%,增幅較前值收窄2.9個(gè)百分點(diǎn)。

04

資金·眾寡——北上資金與融資資金凈流出,ETF凈贖回

從全周資金流動的情況來看,本周北上資金呈現(xiàn)凈流出態(tài)勢,融資資金凈流出,新成立偏股類公募基金上升,ETF凈贖回。具體來看,北上資金本周凈流出66.9億元;融資資金前四個(gè)交易日合計(jì)凈流出29.6億元;新成立偏股類公募基金21.9億份,較前期上升11.4億份;ETF凈贖回,對應(yīng)凈流入8.1億元。

從ETF凈申購來看,ETF凈贖回,寬指ETF申贖參半,其中滬深300ETF申購較多,科創(chuàng)50ETF贖回較多;行業(yè)ETF以凈贖回為主,其中金融地產(chǎn)(不含券商)ETF贖回較多,醫(yī)藥ETF申購較多。具體來看,股票型ETF總體凈贖回2.4億份。其中,滬深300、創(chuàng)業(yè)板ETF、中證500ETF、上證50ETF、雙創(chuàng)50ETF和科創(chuàng)50ETF分別凈申購3.2億份、凈贖回2.8億份、凈申購0.3億份、凈申購1.6億份、凈贖回0.6億份、凈贖回6.8億份。行業(yè)方面,信息技術(shù)ETF凈贖回4.2億份;消費(fèi)ETF凈贖回3.4億份;醫(yī)藥ETF凈申購11.0億份;券商ETF凈申購6.0億份;金融地產(chǎn)ETF凈贖回4.3億份;軍工ETF凈贖回3.0億份;原材料ETF凈贖回0.6億份;新能源&智能汽車ETF凈贖回3.2億份。

本周新成立偏股類公募基金規(guī)模較前期回升,新成立偏股類基金21.9億份。

本周(4月15日-4月19日)北向資金凈流出66.9億元,凈流出額縮小47.8億元。行業(yè)偏好上,北上資金凈買入規(guī)模較高的為醫(yī)藥生物、銀行、非銀金融等,分別凈買入11.6億元、7.8億元、7.2億元;集中賣出電子、電力設(shè)備、商貿(mào)零售等,凈賣出規(guī)模達(dá)-21.8億元、-17.5億元、-10.3億元。

個(gè)股方面,北上資金凈買入規(guī)模較高的為云南白藥、平安銀行、中國平安等;凈賣出規(guī)模較高的包括紫金礦業(yè)、中國中免、工業(yè)富聯(lián)等。

兩融方面,融資資金前四個(gè)交易日凈流出29.6億元。從行業(yè)偏好來看,本周融資資金集中買入公用事業(yè),凈買入額達(dá)10.9億元,其他凈買入規(guī)模最高的行業(yè)主要包括石油石化、交通運(yùn)輸、建筑裝飾等;凈賣出的主要是電力設(shè)備、計(jì)算機(jī)、銀行等。從個(gè)股來看,融資凈買入較高個(gè)股包括賽力斯、中國中車、中科曙光等,凈賣出較多的主要包括寧德時(shí)代、貴州茅臺、興業(yè)銀行等。

從資金需求來看,重要股東凈增持規(guī)模縮小,計(jì)劃減持規(guī)模下降。本周重要股東二級市場增持17.0億元,減持10.2億元,凈增持6.8億元,凈增持規(guī)模縮小。其中,凈增持規(guī)模較高的行業(yè)包括石油石化、煤炭、農(nóng)林牧漁等;凈減持規(guī)模較高的行業(yè)包括醫(yī)藥生物、非銀金融、傳媒等。本周公告的計(jì)劃減持規(guī)模為21.3億元,較前期下降。

05

主題·風(fēng)向——Meta推出全新AI模型Llama 3,性能對標(biāo)ChatGPT 4.0

本周A股主要指數(shù)漲跌分化,創(chuàng)業(yè)板指數(shù)微跌0.39%,萬得全A指數(shù)微跌0.33%,滬深300指數(shù)上漲1.89%。A股漲幅居前的重要主題指數(shù)為大基建央企、保險(xiǎn)精選、央企銀行。

本周和下周值得關(guān)注的主題事件有:

(1) 經(jīng)濟(jì)數(shù)據(jù)——國家統(tǒng)計(jì)局:我國一季度GDP超29萬億元 3月社會消費(fèi)品零售總額同比增長3.1%(☆☆☆)

4月16日,國家統(tǒng)計(jì)局發(fā)布數(shù)據(jù)顯示,初步核算,一季度國內(nèi)生產(chǎn)總值296299億元,按不變價(jià)格計(jì)算,同比增長5.3%,比上年四季度環(huán)比增長1.6%。分產(chǎn)業(yè)看:第一產(chǎn)業(yè)增加值11538億元,同比增長3.3%;第二產(chǎn)業(yè)增加值109846億元,增長6.0%;第三產(chǎn)業(yè)增加值174915億元,增長5.0%。3月份,社會消費(fèi)品零售總額39020億元,同比增長3.1%。其中,除汽車以外的消費(fèi)品零售額34968億元,增長3.9%。1—3月份,社會消費(fèi)品零售總額120327億元,同比增長4.7%。其中,除汽車以外的消費(fèi)品零售額109163億元,增長4.7%。

新聞來源:https://www.cls.cn/detail/1647768

新聞來源:https://www.cls.cn/detail/1647763

(2) 經(jīng)濟(jì)數(shù)據(jù)——國家統(tǒng)計(jì)局:3月份規(guī)上工業(yè)發(fā)電量7477億千瓦時(shí) 原油產(chǎn)量1837萬噸 原煤產(chǎn)量4.0億噸 天然氣產(chǎn)量216億立方米(☆☆☆)

4月16日,國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,電力生產(chǎn)穩(wěn)定增長。3月份,規(guī)上工業(yè)發(fā)電量7477億千瓦時(shí),同比增長2.8%,增速比1—2月份回落5.5個(gè)百分點(diǎn),日均發(fā)電241.2億千瓦時(shí)。1—3月份,規(guī)上工業(yè)發(fā)電量22372億千瓦時(shí),同比增長6.7%。分品種看,3月份,規(guī)上工業(yè)水電、風(fēng)電、太陽能發(fā)電增速加快,火電增速回落,核電由增轉(zhuǎn)降。其中,規(guī)上工業(yè)火電同比增長0.5%,增速比1—2月份回落9.2個(gè)百分點(diǎn);規(guī)上工業(yè)水電增長3.1%,增速比1—2月份加快2.3個(gè)百分點(diǎn);規(guī)上工業(yè)核電下降4.8%,1—2月份為增長3.5%;規(guī)上工業(yè)風(fēng)電增長16.8%,增速比1—2月份加快11.0個(gè)百分點(diǎn);規(guī)上工業(yè)太陽能發(fā)電增長15.8%,增速比1—2月份加快0.4個(gè)百分點(diǎn)。原油生產(chǎn)平穩(wěn)增長,進(jìn)口由增轉(zhuǎn)降。3月份,規(guī)上工業(yè)原油產(chǎn)量1837萬噸,同比增長1.2%,增速比1—2月份放緩1.7個(gè)百分點(diǎn);日均產(chǎn)量59.3萬噸。進(jìn)口原油4905萬噸,同比下降6.2%。1—3月份,規(guī)上工業(yè)原油產(chǎn)量5348萬噸,同比增長2.3%。進(jìn)口原油13736萬噸,同比增長0.7%。原油加工有所增長。3月份,規(guī)上工業(yè)原油加工量6378萬噸,同比增長1.3%,增速比1—2月份放緩1.7個(gè)百分點(diǎn);日均加工205.7萬噸。1—3月份,加工原油18246萬噸,同比增長2.4%。原煤生產(chǎn)基本穩(wěn)定,進(jìn)口同比增長。3月份,規(guī)上工業(yè)原煤產(chǎn)量4.0億噸,同比下降4.2%,增速與1—2月份持平;日均產(chǎn)量1288萬噸,仍處較高水平。進(jìn)口煤炭4138萬噸,同比增長0.5%。1—3月份,規(guī)上工業(yè)原煤產(chǎn)量11.1億噸,同比下降4.1%。進(jìn)口煤炭1.2億噸,同比增長13.9%。天然氣生產(chǎn)創(chuàng)新高,進(jìn)口保持較快增長。3月份,規(guī)上工業(yè)天然氣產(chǎn)量216億立方米,同比增長4.5%,增速比1—2月份放緩1.4個(gè)百分點(diǎn);日均產(chǎn)量7.0億立方米。進(jìn)口天然氣1076萬噸,同比增長22.0%。1—3月份,規(guī)上工業(yè)天然氣產(chǎn)量632億立方米,同比增長5.2%。進(jìn)口天然氣3279萬噸,同比增長22.8%。

新聞來源:https://www.cls.cn/detail/1647780

新聞來源:https://www.cls.cn/detail/1647777

新聞來源:https://www.cls.cn/detail/1647773

新聞來源:https://www.cls.cn/detail/1647779

(3) 氫能——四川:探索氫能源汽車通行高速公路費(fèi)用全免 將對氫能產(chǎn)業(yè)采取超常規(guī)最大力度支持(☆☆☆)

4月16日,四川省研究進(jìn)一步推動綠氫全產(chǎn)業(yè)鏈發(fā)展及推廣應(yīng)用工作會議召開。會上透露出一個(gè)信號——四川將對氫能產(chǎn)業(yè)采取超常規(guī)最大力度精準(zhǔn)支持,以應(yīng)用為導(dǎo)向,發(fā)揮資源優(yōu)勢,破解卡點(diǎn)、堵點(diǎn),推動綠氫全產(chǎn)業(yè)鏈高質(zhì)量發(fā)展。交通運(yùn)輸廳相關(guān)負(fù)責(zé)人表示,下一步將積極挖掘政策空間,加大引導(dǎo)力度,探索氫能源汽車通行高速公路費(fèi)用全免,鼓勵(lì)城市人民政府對氫能源貨車城區(qū)不限行,同時(shí)鼓勵(lì)有條件的城市全域推進(jìn)氫能源設(shè)備更新。省發(fā)展改革委相關(guān)負(fù)責(zé)人表示,下一步,四川將探索開展離網(wǎng)電解水制氫,還將統(tǒng)籌推進(jìn)加氫站與充電基礎(chǔ)設(shè)施規(guī)劃建設(shè),對加氫站參照充電基礎(chǔ)設(shè)施給予補(bǔ)助。

新聞來源:https://www.cls.cn/detail/1649072

(4) 低空經(jīng)濟(jì)——工信部:積極培育低空經(jīng)濟(jì)領(lǐng)域高技術(shù)企業(yè) 加速低空智聯(lián)技術(shù)攻關(guān)和模式創(chuàng)新(☆☆)

4月18日,工業(yè)和信息化部副部長單忠德在國新辦新聞發(fā)布會上表示,下一步,加快打造低空經(jīng)濟(jì)增長新引擎。重點(diǎn)加強(qiáng)四個(gè)方面的工作:一是加快裝備創(chuàng)新。因?yàn)榘l(fā)展低空經(jīng)濟(jì)需要低空裝備,就是圍繞無人化、電動化、智能化發(fā)展趨勢,加快新型通用航空裝備核心技術(shù)攻關(guān),包括電池、電機(jī)等應(yīng)用到航空工業(yè)的關(guān)鍵技術(shù)創(chuàng)新,構(gòu)建滿足不同應(yīng)用場景需求、低成本、高可靠、高性能、高安全的低空裝備產(chǎn)品體系。二是加強(qiáng)應(yīng)用牽引。聚焦應(yīng)用場景,有的是物流,有的是救援,有的是運(yùn)輸,不同的場景,以產(chǎn)業(yè)生態(tài)鏈構(gòu)建為導(dǎo)向,打造低空多場景應(yīng)用示范體系,積極培育低空經(jīng)濟(jì)領(lǐng)域高技術(shù)企業(yè)、專精特新“小巨人”企業(yè),加快圍繞創(chuàng)新鏈布局低空經(jīng)濟(jì)發(fā)展的產(chǎn)業(yè)鏈,真正強(qiáng)化產(chǎn)學(xué)研深度融合,更好發(fā)展低空經(jīng)濟(jì)。三是增強(qiáng)技術(shù)貫通。充分利用好、發(fā)揮好新一代信息通信技術(shù)、數(shù)字技術(shù)、智能技術(shù)、人工智能等使能技術(shù),加速低空智聯(lián)技術(shù)攻關(guān)和模式創(chuàng)新,為構(gòu)建未來低空安全高效運(yùn)行體系提供堅(jiān)實(shí)支撐。我們有了裝備、網(wǎng)絡(luò)技術(shù),再加上場景牽引,就能很好發(fā)展。四是強(qiáng)化標(biāo)準(zhǔn)支撐。加快建立貫穿低空裝備研發(fā)設(shè)計(jì)、生產(chǎn)制造、試驗(yàn)驗(yàn)證、運(yùn)行支持全生命周期的工業(yè)標(biāo)準(zhǔn)體系,聯(lián)合有關(guān)部門推動建設(shè)第三方檢測認(rèn)證體系。

新聞來源:https://www.cls.cn/detail/1650409

(5) 人工智能——工信部:加快6G、萬兆光網(wǎng)研發(fā)力度 加速推進(jìn)大數(shù)據(jù)、人工智能等研發(fā)應(yīng)用(☆☆)

4月18日,工業(yè)和信息化部新聞發(fā)言人、總工程師趙志國在國新辦新聞發(fā)布會上介紹,工信部將圍繞高質(zhì)量發(fā)展這個(gè)首要任務(wù),進(jìn)一步鞏固提升信息通信業(yè)競爭優(yōu)勢和領(lǐng)先地位。一是夯基礎(chǔ)。我們還是要把基礎(chǔ)打牢打?qū)崳涌炻鋵?shí)大規(guī)模設(shè)備更新相關(guān)政策,推動信息基礎(chǔ)設(shè)施優(yōu)化升級。推進(jìn)算力基礎(chǔ)設(shè)施協(xié)同發(fā)展,加快形成全國一體化算力體系。二是抓創(chuàng)新。我們認(rèn)為創(chuàng)新是根本,推動5G與大數(shù)據(jù)、云計(jì)算、人工智能等多種技術(shù)融合,加快5G演進(jìn)。大家知道,5G現(xiàn)在正在向5GA或者5.5G演進(jìn),加快6G、萬兆光網(wǎng)研發(fā)力度。三是強(qiáng)應(yīng)用。加速推進(jìn)大數(shù)據(jù)、人工智能等研發(fā)應(yīng)用,開展“人工智能+”行動,持續(xù)加快工業(yè)互聯(lián)網(wǎng)的規(guī)模化應(yīng)用。四是優(yōu)監(jiān)管。加快出臺創(chuàng)新信息通信行業(yè)管理優(yōu)化營商環(huán)境的政策意見,持續(xù)打造一流營商環(huán)境,更好地為市場主體服務(wù)。五是保安全。加強(qiáng)技術(shù)保障能力建設(shè),提升行業(yè)網(wǎng)絡(luò)和數(shù)據(jù)安全管理水平,促進(jìn)網(wǎng)絡(luò)和數(shù)據(jù)安全產(chǎn)業(yè)能夠更好地創(chuàng)新發(fā)展。

新聞來源:https://www.cls.cn/detail/1650365

(6) 銅——巴西法院再次暫停淡水河谷旗下Sossego銅礦運(yùn)營許可(☆☆)

4月16日,淡水河谷公司(Vale)和巴西帕拉州表示,巴西一家地方法院再次暫停了該公司旗下Sossego銅礦的運(yùn)營許可。淡水河谷表示,該州贏得了上訴,推翻了此前法院恢復(fù)該礦運(yùn)營許可的裁決。淡水河谷在周一稍晚遞交的一份文件中稱,已知曉這一裁決,并補(bǔ)充稱尚未收到法院的正式通知。該公司表示,將采取適當(dāng)?shù)姆纱胧噲D扭轉(zhuǎn)這一決定。

新聞來源:https://news.smm.cn/news/102714839

(7) 降息——美聯(lián)儲主席鮑威爾降低降息預(yù)期(☆☆)

4月17日,美聯(lián)儲主席鮑威爾表示,第一季度的強(qiáng)勁通脹給美聯(lián)儲今年能否在沒有經(jīng)濟(jì)放緩跡象的情況下降低利率帶來了新的不確定性。他的言論表明,在通脹數(shù)據(jù)連續(xù)第三個(gè)月強(qiáng)于預(yù)期之后,美聯(lián)儲的前景出現(xiàn)了明顯轉(zhuǎn)變,這似乎打破了美聯(lián)儲可能先發(fā)制人降息的希望。鮑威爾還說,如果通脹率繼續(xù)高于2%,美聯(lián)儲可能會在更長的時(shí)間內(nèi)將利率維持在目前的高點(diǎn)。這番話暗示,如果通脹比預(yù)期更強(qiáng)勁,就不太可能進(jìn)一步加息。

新聞來源:https://www.cls.cn/detail/1648862

(8) 人工智能——Meta推出最新為聊天機(jī)器人提供支持的最新人工智能模型Llama 3(☆☆)

4月18日,F(xiàn)acebook母公司Meta platform Inc.推出了強(qiáng)大的Llama人工智能模型的新版本,Llama 3是Meta去年夏天發(fā)布的人工智能模型的升級。世界上最大的社交媒體公司Meta正在使用Llama 3來運(yùn)行自己的應(yīng)用程序內(nèi)人工智能助手Me taAI,該助手存在于Facebook、WhatsApp和Meta的Ray-Ban智能眼鏡等幾種產(chǎn)品中。

新聞來源:https://whmsebhyy.com/world/2024-04-20/doc-inasmafe6842919.shtml?r=0&tr=164

(9) 人工智能、半導(dǎo)體芯片——AMD發(fā)布新一代AI PC芯片(☆☆)

4月16日,美國芯片設(shè)計(jì)公司AMD推出了新的處理器,用于驅(qū)動AI PC,試圖在與英偉達(dá)和英特爾的競爭中取得領(lǐng)先地位。美股盤中,AMD股價(jià)漲約2%。據(jù)悉,這些新的AMD芯片將從2024年第二季度開始,為包括惠普和聯(lián)想等品牌的PC機(jī)型提供支持。

新聞來源:https://www.cls.cn/detail/1648743

(10) 半導(dǎo)體芯片——美光科技將在下周獲得超過60億美元的芯片法案撥款(☆☆)

4月18日,美國最大的計(jì)算機(jī)存儲芯片制造商美光科技有望獲得美國商務(wù)部超過60億美元的撥款,用于本土建廠項(xiàng)目費(fèi)用。據(jù)知情人士透露,此事尚未最終敲定,最早可能在下周宣布。目前尚不清楚除了直接撥款外,美光科技是否還計(jì)劃接受2022年《芯片和科學(xué)法案》可提供的貸款。

新聞來源:https://www.cls.cn/detail/1650140

06

本周產(chǎn)業(yè)觀察——Meta推出全新AI模型Llama 3,性能對標(biāo)ChatGPT 4.0

Meta推出全新AI模型Llama 3。4月19日,美國科技巨頭Meta推出了全新的開源AI模型Llama 3。Meta Llama 3采用了優(yōu)化的自回歸 Transformer 架構(gòu),這種架構(gòu)專為處理復(fù)雜的文本生成任務(wù)設(shè)計(jì),能夠有效提升生成文本的連貫性和相關(guān)性。Meta首席執(zhí)行官扎克伯格表示,Llama 3有8B和70B兩個(gè)版本,大版本的Llama 3將有超過4000億參數(shù)。由于預(yù)訓(xùn)練和指令微調(diào),Llama 3相比Llama 2有了極大的改進(jìn)。此外,Meta還同時(shí)發(fā)布了AI助手的更新版本,目前已經(jīng)覆蓋Instagram、WhatsApp、Facebook等全系應(yīng)用,以及新設(shè)立的獨(dú)立網(wǎng)站Meta.ai。用戶可以借助 Meta AI 進(jìn)行搜索,無需在應(yīng)用程序之間進(jìn)行切換。AI助手還擁有一個(gè)圖像生成器,可根據(jù)自然語言提示詞生成圖片,能夠同時(shí)實(shí)現(xiàn)回答問題、制作動畫和生成圖像等功能。

Meta Llama 3性能提升顯著。Llama 3的技術(shù)亮點(diǎn)是對數(shù)據(jù)規(guī)模和模型架構(gòu)的重大提升,關(guān)注模型架構(gòu)、預(yù)訓(xùn)練數(shù)據(jù)、擴(kuò)展預(yù)訓(xùn)練和指令微調(diào)四個(gè)關(guān)鍵要素。Llama 3基于超過15T Token進(jìn)行訓(xùn)練,相較于Llama 2的數(shù)據(jù)集擴(kuò)大了七倍以上,代碼數(shù)據(jù)相當(dāng)于 Llama 2的4倍。同時(shí),Llama3采用了先進(jìn)的128K token詞匯量的tokenizer,支持高達(dá)8K的文本長度,是 Llama 2容量的兩倍。此外,通過實(shí)施分組查詢注意(GQA)技術(shù),Lama3在維持高精度的同時(shí),顯著提升了運(yùn)算速度和效設(shè)。在多個(gè)標(biāo)準(zhǔn)自動基準(zhǔn)測試中,Lama 3均展示了其領(lǐng)先的性能,包括在自然語言理解、機(jī)器翻譯、文本摘要和代碼生成等任務(wù)上的應(yīng)用。尤其是在推理和代碼能力方面,Llama 3性能提升顯著,這得益于其在預(yù)訓(xùn)練和指令微調(diào)方面的創(chuàng)新。

Meta計(jì)劃今年推出正式版Llama 3。除已經(jīng)發(fā)布的Llama 3的8B和70B參數(shù)模型外,Meta仍在準(zhǔn)備發(fā)布更大規(guī)模的400B+參數(shù)模型。這將進(jìn)一步提高模型的性能和多樣性,尤其是在多模態(tài)和多語言處理方面。Meta計(jì)劃今年推出正式版Llama 3,目前使用4000億個(gè)參數(shù)進(jìn)行訓(xùn)練,MMLU得分達(dá)到85分。扎克伯格表示,“今年的主要關(guān)注領(lǐng)域包括推出Llama 3和擴(kuò)大Meta AI助手的實(shí)用性”。Meta一直致力于向其數(shù)十億用戶推廣生成式人工智能產(chǎn)品,包括對計(jì)算基礎(chǔ)設(shè)施進(jìn)行全面改造,以及整合此前截然不同的研究和產(chǎn)品團(tuán)隊(duì)。開源的Llama模型是Meta人工智能戰(zhàn)略的重要組成部分,Meta希望利用人工智能來提高其廣告工具的效率,并增強(qiáng)其社交媒體應(yīng)用的吸引力。

正式版Llama 3或?qū)⒕邆涠嗄B(tài)能力。Meta表示,計(jì)劃在未來幾個(gè)月發(fā)布的正式版Llama 3也將具備 “多模態(tài)”能力,這意味著它可以同時(shí)生成文本和圖像。目前,研究人員尚未開始對Llama 3進(jìn)行微調(diào)。微調(diào)是開發(fā)人員為現(xiàn)有模型提供額外數(shù)據(jù)的過程,以便它可以學(xué)習(xí)新信息或任務(wù)。較大的模型通常會提供更高質(zhì)量的答復(fù),而較小的模型往往會更快的提供答復(fù)。Meta首席產(chǎn)品官克里斯·考克斯在接受采訪時(shí)表示,“公司為Llama 3植入了全新的計(jì)算機(jī)編碼功能,而更高級的推理,如制定更長的多步計(jì)劃的能力,將在后續(xù)版本中推出。”

Meta引領(lǐng)開源大模型生態(tài)。2023年12月,Meta聯(lián)合甲骨文、英特爾、AMD、IBM、索尼、戴爾等57家科技、學(xué)術(shù)研究等知名機(jī)構(gòu)組成了“AI聯(lián)盟”。該聯(lián)盟的一項(xiàng)重要目標(biāo)是是搭建開源大模型生態(tài),包括從研究、評估、硬件、安全、公眾參與等一整套流程。目前,Meta已將生成式AI列為重要發(fā)展賽道。除Llama外,Meta還開源了一系列重要模型。

? 開源文本生成音樂模型Audiocraft:這是一個(gè)混合模型,由MusicGen、AudioGen和EnCodec組合而成。用戶僅用文本就能生成鳥叫、汽車?yán)嚷暋⒛_步等背景音頻或更復(fù)雜的音樂,適用于游戲開發(fā)、社交、視頻配音等業(yè)務(wù)場景。

? 開源視覺模型DINOv2:采用了一種新的高性能計(jì)算機(jī)視覺模型的方法,無需微調(diào)具備自我監(jiān)督學(xué)習(xí)(SSL),可以從任何圖像集合中學(xué)習(xí),還可以學(xué)習(xí)當(dāng)前標(biāo)準(zhǔn)方法無法學(xué)習(xí)的特征,如深度估計(jì)等。

? 最大公開多模態(tài)視頻數(shù)據(jù)集Ego-Exo4D:該數(shù)據(jù)集收集了來自13個(gè)城市839名參與者的視頻,總時(shí)長超過1400小時(shí),包含舞蹈、足球、籃球、攀巖、音樂、烹飪、自行車維修等8大類、131個(gè)復(fù)雜場景動作。這使得AI模型更好地理解人類的行為,有助于開發(fā)出更強(qiáng)大的多模態(tài)大模型。

07

數(shù)據(jù)·估值——整體A股估值上行

本周全部A股估值水平較上周上行。截至4月19日收盤,全部A股PE(TTM)為14.0,處于歷史估值水平的32.7%分位數(shù)。創(chuàng)業(yè)板PE(TTM)下行0.6至27.5,處于歷史估值水平的0.2%分位數(shù)。代表大盤股的滬深300指數(shù)PE(TTM)上行0.3至11.5,處于歷史估值水平的43.2%分位數(shù)。代表中小盤股的中證500指數(shù)PE(TTM)上行0.4至18.4,處于歷史估值水平的17.2%分位數(shù)。

在行業(yè)估值方面,本周板塊估值漲跌分化,其中,農(nóng)林牧漁、家用電器和國防軍工漲幅居前,計(jì)算機(jī)、傳媒和美容護(hù)理跌幅居前。農(nóng)林牧漁板塊估值上漲0.76至29.7,處于43.8%歷史分位;家用電器板塊估值上漲0.80至15.2,處于27.3%歷史分位;國防軍工板塊估值上漲1.85至44.3,處于2.1%歷史分位;計(jì)算機(jī)板塊估值下跌3.17至37.3,處于8.4%歷史分位;傳媒板塊估值下跌1.03至20.7,處于18.0%歷史分位;美容護(hù)理板塊估值下跌0.98至24.7,處于10.5%歷史分位。截至4月19日收盤,一級行業(yè)估值排名前五的行業(yè)分別是國防軍工、計(jì)算機(jī)、電子、社會服務(wù)、農(nóng)林牧漁。

責(zé)任編輯:何俊熹

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)