《投資者網》吳微

近日,由海通證券(600837.SH)保薦的薄膜電容制造設備生產商常州晟威機電股份有限公司(下稱“晟威機電”)回復了交易所的第二輪問詢,并更新了招股書。

晟威機電主要生產薄膜電容卷繞機及金屬薄膜鍍膜機,據公司披露,到2022年末,公司在國內的市場占有率已高達39.17%,以晟威機電2022年2.9億元的收入計算,當年國內薄膜電容卷繞機的市場總規模僅在7.4億元附近。

2022年凈利潤僅為9213萬元的晟威機電,卻擬發行25%的股份募集9.8億元資金,公司對應發行市值為39億元。以公司2022年凈利潤計算,晟威機電對應的市盈率將達42.55倍。Choice數據顯示,截至日前,申萬自動化設備二級分類中的87家公司,其市盈率(TTM)的中位數僅在28倍左右。

需要指出的是,截至2023年上半年,新能源領域繞卷機產品為晟威機電提供了84.15%的收入。受終端需求有限影響,2023年以來,包括威馬、高合汽車在內,多家新能源車企出現了經營危機,新能源行業已進入洗牌階段。

行業規模有限、下游洗牌加劇,“賣鏟”的晟威機電又要如何實現公司的高估值,海通證券又能否以較高的發行價完成晟威機電的發行呢?

企業成長性遭遇質疑

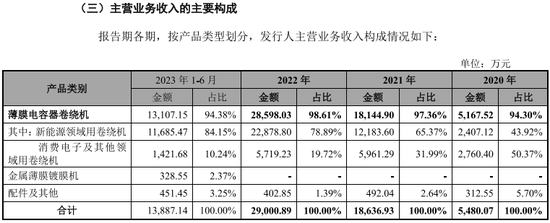

晟威機電是一家主要從事薄膜電容制造設備研發、生產與銷售的企業,公司主要產品為薄膜電容卷繞機。電容器作為三大被動電子元器件之一,是電子線路中不可或缺的基礎元件,廣泛用在新能源汽車、風/光發電、儲能、工業控制等領域。薄膜電容作為電容中的一個細分品種,其應用場景并不大,目前薄膜電容的市場規模在整個電容市場中的占比僅在10%左右。

細分的薄膜電容市場,設備領域的蛋糕更小。據晟威機電披露,2022年公司實現收入2.9億元,當期公司在國內的市場占有率已達到了39.17%。以此計算,2022年國內薄膜電容卷繞機的市場總規模也僅在7.4億元附近。

而據晟威機電披露,公司收入的增長主要由新能源領域的需求增長提供。截至2023年上半年,新能源領域繞卷機為公司貢獻了84.15%的收入。公司銷售新能源領域繞卷機的收入也由2020年的2407.12萬元增長至2022年的2.29億元,兩年間增長了十多倍。

需要指出的是,隨著各大企業新建產能的陸續投產,日前國內新能源汽車行業存在結構性產能過剩的情況。2月19日,龍年春節后不久,比亞迪(002594.SZ)就推出了售價在10萬元以下的混動車型,同日,五菱、長安、哪吒汽車等車企也調整了部分車型的終端售價,調價車型最新售價也已低于10萬元。

長安汽車總裁王俊在接受《經濟日報》采訪時預測,隨著市場競爭強度的增加,新能源汽車行業集中度會快速提升,未來在剩下的126個品牌中,TOP10車企會占85%以上的份額,剩下的116個品牌分享剩下的15%份額,大部分車企會關停并轉,汽車行業正在迎來大洗牌。

下游行業進行高強度洗牌的影響也已傳導給晟威機電的客戶。2021年開始,法拉電子(600563.SH)一直是晟威機電的第一大客戶,2023年上半年法拉電子為晟威機電提供了26.79%的收入。得益于新能源需求的增加,2020-2022年間,法拉電子的收入增速普遍為2位數,但到2023年前三季度,法拉電子的收入同比僅增長了1.95%。

收入增長放緩,法拉電子也縮減了公司在固定資產上面的投入。據法拉電子披露,2022年第三季度開始,公司的在建工程賬面余額就呈現明顯的增長趨勢,由2022年上半年的1014萬元增長至2023年上半年的1.5億元;但與2023年半年報相比,2023年第三季度,法拉電子的在建工程賬面余額結束了此前多個報告期的增長,下跌至1.39億元。

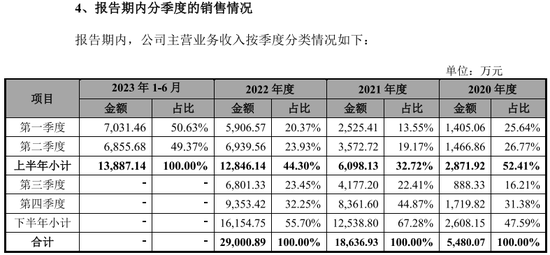

下游需求減弱在晟威機電的財務數據上也有體現,2021年、2022年,晟威機電的收入分別同比增長了240.02%、55.68%;而2023年上半年,晟威機電的收入為1.39億元,較2022年同期的1.28億元相比僅增長了8.59%。

面對公司所處行業市場空間不大,下游需求有所減弱的情況,交易所也較為關注晟威機電的成長性,要求公司“說明在繞卷機市場空間相對較小,鍍膜機及分切機尚未形成銷售規模的情況下,發行人(晟威機電)是否具備成長性,是否符合創業板定位”。公司從產品參數、全球市場等角度說明公司具備成長性。

值得一提的是,2023年1月,晟威機電提交招股資料的5個月前,晟威機電以950萬元的價格收購了伽寶科技的核心固定資產及存貨,切入了金屬薄膜鍍膜機市場。據晟威機電披露,2023年上半年公司金屬薄膜鍍膜機的產量與銷量均只有一臺,該業務在公司當期收入中的占比為2.37%,短期內或難以為公司提供重要的增長。

公司流動性優于同行

雖然晟威機電所處的行業市場空間不大,但此次首發,公司擬募資的規模并不小。此次IPO,晟威機電擬發行25%的股份募集9.8億元用于產能擴建、建設研發中心以及補充流動資金,發行后公司對應的市值將高達39億元。

以2022年凈利潤計算,公司對應的市盈率將為42.55倍。Choice數據顯示,截至日前,申萬自動化設備二級分類中的87家公司,其市盈率(TTM)的中位數僅在28倍左右。招股書顯示,2022年12月,晟威機電完成最后一輪增資時,公司的投后估值僅為15.77億元。不知道此次保薦機構海通證券能否與此前保薦的項目一樣,為晟威機電超募到資金。

此次IPO,晟威機電擬募集5.29億元用于產能新建,1.12億元用于產能改造升級,募資項目建設完成后公司的產能將大幅提升。不過,受公司新建產能投產及下游需求減弱影響,2023年上半年,晟威機電的產能利用率僅為80.49%,較2022年的111.92%相比下降明顯,也不及2020年的93.01%。

除了募資擴產外,此次IPO晟威機電還擬募集2.4億元用于補充流動資金。而據公司披露, 在晟威機電2022年分配5000萬元凈利潤的情況下,截至2023年上半年,公司貨幣資金的賬面余額仍高達3.14億元,同期公司的資產負債率僅為28.77%,已低于先導智能(300450.SZ)、新益昌(688383.SH)等已上市的企業。

據晟威機電披露,2022年公司通過增發募集近3億元資金后,公司的流動比、速動比等償債指標也明顯優于先導智能、新益昌等已上市的公司。在公司收入主要由境內市場提供的情況下,2020年至今晟威機電的財務費用均為負值,2023年上半年,晟威機電的財務費用為-348.72萬元,其中利息收入就有365萬元。

市場空間不大、下游需求減弱、產能未能完全消化,不差錢的晟威機電,還是否需要通過首發從市場募集9.8億元的資金用于產能建設并補充流動資金呢?(思維財經出品)■

責任編輯:尉旖涵

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)