在深圳上班的李明最近發現,他熟悉的銀行APP突然上線了許多“夜市產品”,在晚上下班后也可交易。之前李明習慣在工資到賬后存一定比例到現金理財中,但是由于上班忙或者工資到賬時間晚等原因,他總是錯過5點前的申購或贖回時間,資金常常多“躺平”好幾日。

而密集“出攤”的夜市理財產品則提供了新選擇。“看起來會多一兩天收益,能‘積少成多’。”李明說。

事實上,近期以來從“內卷”快贖額度、費率后,部分理財子開始推出夜市理財產品,“卷”交易時限。與普通理財產品相比,這類夜市產品延長了購買和贖回的交易時間,在交易日24點前購買/贖回,視同當日交易時間買入/贖回,T+1日開始計算收益/到賬。對投資者而言,錯過在工作日下午5點的購買時限,當日夜間24點前購買也可以享受到同樣的收益天數。

記者從部分理財子公司處了解到,提供延遲閉市服務通常對理財產品的清算效率提出更高要求,這也要求理財子優化和完善科技系統,并與銀行渠道密切合作。

夜市產品密集出攤背后,是近年來銀行理財子正不斷內卷現金管理類產品,通過降費、打包零錢組合等舉措花式“攬客”。記者注意到,在上述開通提供延遲閉市服務的現金管理類理財產品中,不少還疊加buff,例如被納入“快贖”零錢組合、實行低費率等。

夜市理財密集“出攤”

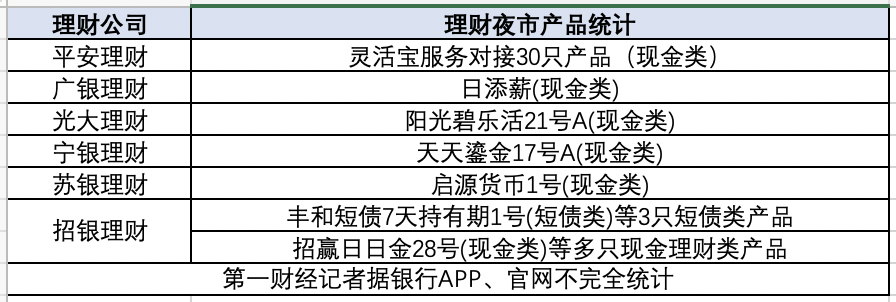

“下班買理財”“24小時不打烊”……2024年開始,包括招銀理財、平安理財、光大理財、寧銀理財、廣銀理財等在內的多家理財公司開始官宣推出“理財夜市”。

據記者梳理,這類夜市產品大多支持延長買入時間點至交易日或工作日(T日)的24點。以招銀理財上線的某款短債7天持有期1號為例,該產品目前申購時間已變更為0點~24點(不含),每工作日24:00前購買視為當日申請。

該行華南某支行客戶經理向記者舉例,如按照此前規則,在當天17:00之前買入,可以次日確認。但如在17:00買入,則需要再等一天,如果碰到節假日可能等待時間更長。而現在延長申購時間則突破了這種限制。

除申購時間外,這類理財產品的贖回時間限制也有放松跡象。在上述產品中,贖回時間同步變更為交易所工作日0:00~24:00申請贖回,T+1個交易所工作日確認。

不過記者注意到,其中也有部分產品雖然放開申購時限,但起息時間以15:30作為分界線。例如招銀理財旗下的某款日日金產品,根據規則每日0:00~23:59可買,在15:30前買入視為當日申請。

圖片來源:招商銀行APP

圖片來源:招商銀行APP從產品類型上看,銀行理財子率先試水的夜間理財多以現金管理類為主。例如,平安理財在近期公眾號推文中介紹,目前其旗下靈活寶服務對接的30只現金類理財產品全部支持夜市理財。也有理財子將部分短債類產品放入貨架。招銀理財在推出現金理財升級為理財夜市專屬之后,又將三只短債理財加入夜間理財陣營。

冠苕咨詢創始人、資深金融監管政策專家周毅欽對第一財經記者表示,“理財夜市”并不是新鮮概念,早年間也出現過類似產品。但近期布局這類產品的理財公司、銀行機構變多,逐漸成為不少機構的“標配產品”。

“這類夜市理財產品實際對投資者的收益影響很小,主要針對上班時間比較忙的客戶,有助于增強客戶黏性。”周毅欽認為,從投資者角度看,獲益主要體現在兩方面。一方面,可以在非交易時間申購產品,解決部分客戶痛點,另一方面,有些夜市產品可以提前起息。

內卷“疊buff”

對于理財子而言,提供增值服務需要更高的運營能力。一名理財子業務人士對記者表示,理財產品是否能提供延遲閉市服務通常由銀行渠道和理財公司共同協商決定。此前,在原交易日下午某一時點后,理財公司就不再進行確權。但現在閉市時間延長至24點后,理財公司則需提高運營能力,實現當天申購的全部確權。

平安理財也回應記者稱,實現這類服務主要是依靠科技系統,提升理財產品的清算效率。

事實上,記者注意到自2023年以來,銀行理財在快贖額度、費率、申購贖回期限上正進行全方位的“內卷”。此次銀行理財子推出的夜市理財產品中,不少已疊滿各類內卷“buff”。

例如招商銀行此次被納入夜間理財的招銀某款日日金產品。除了新開放交易時間外,記者注意到該產品被納入“快贖專區”,且購買頁面顯示費率為0。

無獨有偶,平安銀行此次接入夜間理財的靈活寶服務,也是30只現金類產品的集合。該組合內30只現金理財,單只單日快贖最高限額1萬元,快贖實時到賬,普贖最快次個交易日上午11點前到賬。單只單客持倉限額20萬,組合合計600萬額度。

事實上,理財子選擇內卷“疊buff”有其原因。凈值化轉型以來,曾一路高歌猛進的銀行理財在規模端瓶頸逐漸顯現。銀行業理財登記托管中心發布的《中國銀行業理財市場半年報告(2023年上)》(下稱《報告》)顯示,截至2023年6月末,銀行理財市場存續規模25.34萬億元,同比下降13.1%,“跑輸”同期公募基金規模。

而現金管理類產品成為決勝的兵家必爭之地。根據廣發證券劉郁的統計,截至2023年12月29日,銀行理財規模為27.08萬億元,其中,主打“穩健”的現金管理類產品是推動修復的主要因素之一。具體從產品風險類型上看,低風險端產品占比顯著上升,截至12月29日,R1(低)風險產品規模為9.0萬億元,占全部理財產品34%,同比提升4.3pct。

市場競爭日趨激烈下,理財子也開始試圖通過降費率、零錢組合、“夜市”產品等方式提升理財靈活度,實現攬客目的。

這種轉變對理財市場有何影響?“贖回負反饋后,理財在風控端大幅提升了流動性管理的重要性,對產品業績要求也趨于穩健。”廣發證券首席固定收益分析師劉郁表示,伴隨而來的,或是對基金配置需求的提升,收益能力可能不再是單一的重要判斷指標,基金公司的交易能力、產品的贖回費率等因素也被納入考量范圍,基金頭寸乃至委外頭寸也開始需要承擔部分“工具型資產”的任務。

此外,她指出,隨著理財行業“活期化”的特征放大,超短債、現金、存款配置占比提升,未來理財對債市(尤其是信用債板塊)的影響力或將有所減弱。

“對于理財公司來說,研發推出夜市產品是行業不斷競爭和創新的結果,體現出銀行理財業在資管新規后正不斷自我革新。”周毅欽對第一財經記者表示,從風險來看,早期夜市理財產品或存在剛兌因素,銀行機構需要額外貼補收益,資管新規后應已經不存在這類問題,風險可控。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)