摘要:

【申萬宏源策略:反彈印證還是“真正的震蕩市”】反彈觸發的原因:本周美元指數和美債收益率創新高,但人民幣匯率守住了底線。微軟Copilot類似的催化,AI板塊7月調整,9月反彈,主要區別就是性價比不同,反彈指向市場性價比和微觀結構已改善。一些政策樂觀預期發酵:穩定A股市場預期,化解地方債務風險,擴大A股對外開放。

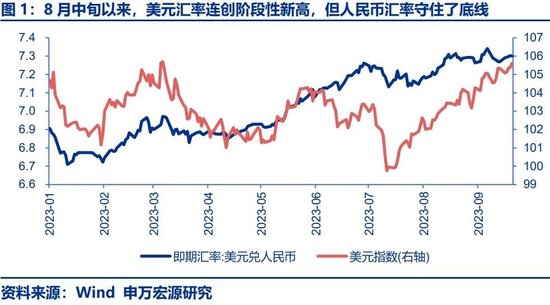

一、反彈觸發的原因:本周美元指數和美債收益率創新高,但人民幣匯率守住了底線。微軟Copilot類似的催化,AI板塊7月調整,9月反彈,主要區別就是性價比不同,反彈指向市場性價比和微觀結構已改善。一些政策樂觀預期發酵:穩定A股市場預期,化解地方債務風險,擴大A股對外開放。

本周五A股上演絕地反擊,先分析原因,再討論持續性。反彈原因,我們主要概括為三點:1. “再通脹”加強了美聯儲緊縮預期,美元指數和美債收益率本周均創出階段性新高。但人民幣兌美元匯率總體守住了7.3的底線。這背后反映的是市場對國內政策加碼的期待,以及對匯率預期引導的信心。2. 微軟Copilot落地,定價仍為每人每月30美元。7月發布定價時,觸發了AI板塊調整;而9月產品落地卻觸發了AI板塊顯著反彈。主要區別就是股價位置不同,性價比不同。在海外壓力猶存,國內政策效果持續性仍有懷疑的情況下,市場總體的超跌反彈主要也是性價比和微觀結構改善的結果。3. 確實有一些政策樂觀預期正在發酵,包括:穩定A股市場預期,市場期待化解地方債務風險的具體安排近期落地,擴大A股對外開放等。

二、反彈印證還是“真正的震蕩市”:市場對后續政策催化有基本信心,但對政策效果的持續性的預期仍不高。

我們認為,周五的超跌反彈印證了我們“真正的震蕩市”的判斷。高性價比是反彈的基礎,不必因此對后續政策效果發酵過度樂觀的預期。市場對后續政策催化有基本信心:匯率和A股都會穩定預期,活躍資本市場、化解地方債務風險、后續穩增長加碼都還有政策期待。高性價比區域,超跌反彈的線索容易出現。

反彈持續性仍依賴于政策效果的驗證,但目前對政策效果持續性的預期仍不高:化債在中期肯定有重大影響,但現階段海外高利率會限制國內降息進程,也會限制化債的系統性鋪開。在海外風險偏好承壓的階段,擴大A股對外開放的短期效果可能有限。穩定A股市場預期,可能只是維持震蕩市的因素,A股向上突破還是需要基本面和其他政策刺激的配合。

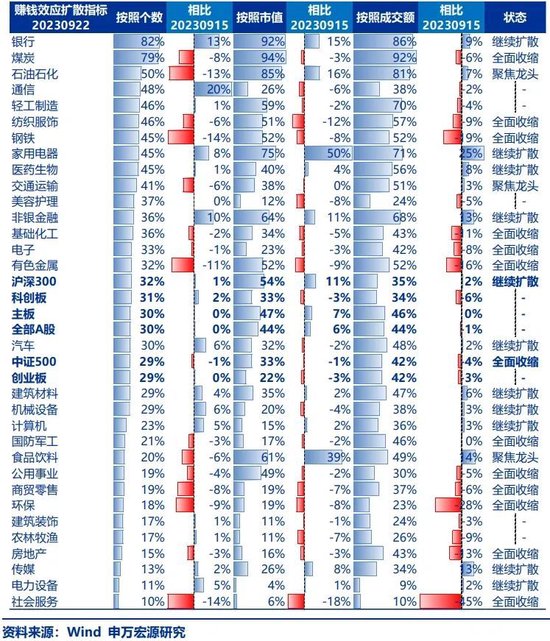

三、市場總體選股勝率已回落了7個月,歷史經驗來看,窄幅震蕩行情已處于中后段。不在沉默中爆發,就在沉默中死亡。此時,結構選擇的重點是布局未來重大拐點,首選電子。高景氣可持續,但機構配置偏高的軍工在震蕩市輪動的重要方向。“交易再通脹”可以博弈周期,但這無法打破窄幅震蕩格局。穩定A股市場預期,可能強化中特估邏輯。中期繼續看好AI應用海外映射機會。

窄幅震蕩市已經持續了很長時間,這個階段該如何思考結構選擇的重點?我們提示,市場總體的選股勝率(買入持有1月,獲得正收益的概率)已連續回落了7個月,從歷史經驗上看,這對應窄幅震蕩行情已處于中后段。這一階段,不在沉默中爆發,就在沉默中死亡,市場選擇方向的時點可能已經不遠。終結窄幅震蕩行情通常需要看到宏觀的重大變化:2014年7月降息觸發杠桿資金正循環,2017年8月供給側改革行情引發了經濟的樂觀預期,2020年2月疫情影響,2022年2月俄烏沖突 + 全球通脹。同時也需要重大行業性機會的配合。

所以,現階段結構選擇的重點是布局未來有重大拐點的方向,我們首推電子,二季報業績增速不再惡化,存貨周轉率見底回升,困境反轉線索顯現。后續華為鏈創新,消費電子換機周期,AI驅動全球半導體周期,都可能成為電子行情啟動的催化。另外,高景氣可持續但機構持倉較高的方向,可能是震蕩市輪動的關鍵環節。首選國防軍工,二季報反映訂單執行加速,四季度訂單再補充。同時關注一帶一路出口鏈和新能車產業鏈(電池鏈2024年供給增速回落明確)的投資機會。

“再通脹”是宏觀層面的潛在重要變化,漲價周期有博弈價值。但我們繼續提示“交易再通脹”難成為A股的破局點,漲價周期還只是震蕩市輪動的方向。

繼續看好中特估,穩定A股市場預期,可能強化中特估邏輯。以高股息投資為抓手,完善上市公司治理,正在形成一種思潮。中期繼續關注AI應用端拓展的美股映射,重點是機器人、汽車智能化、游戲。

風險提示:海外經濟衰退超預期,國內經濟復蘇不及預期

(文章來源:申萬宏源)

責任編輯:洪大龍

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)