近期,多家面板龍頭公布了上半年業績,無一不利潤下滑或虧損。

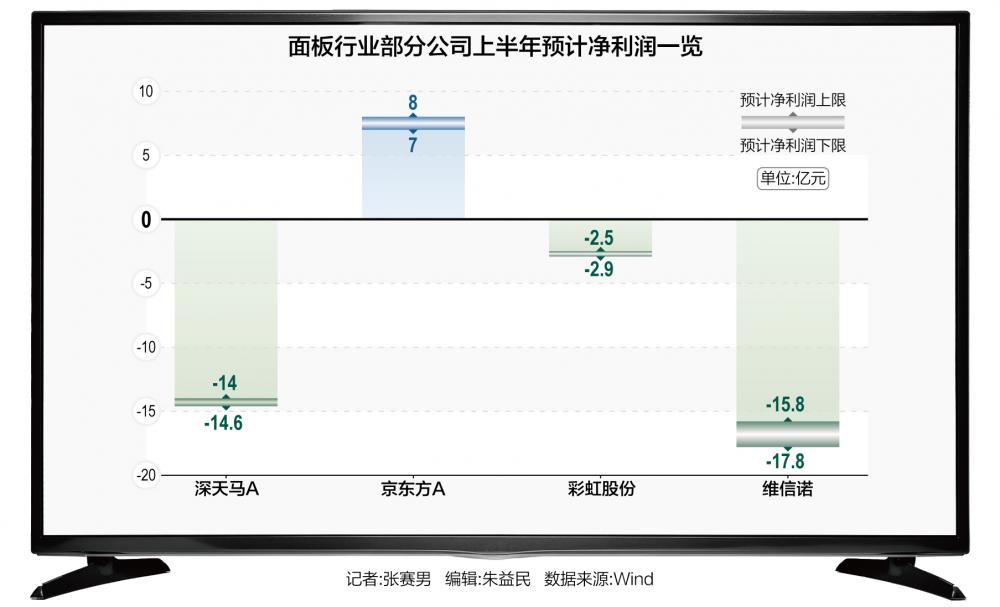

A股方面,深天馬A(000050.SZ)、彩虹股份(600707.SH)、維信諾(002387.SZ)上半年均為虧損,京東方A(000725.SZ)凈利潤下滑超90%。

其他面板大廠公布的第二季度財報顯示,彩晶、LG Display、友達、群創皆虧損,三星顯示營收和利潤下滑。

過去一年,一眾面板龍頭因價格下跌而陷入業績低谷,步入2023年,全球電視終端市場需求依舊疲軟,伴隨著各大面板廠商通過動態控產,價格才有所反彈。雖然各家上半年的情況仍不容樂觀,但二季度有了回暖趨勢,部分企業第二季度盈利扭虧。

根據TrendForce集邦咨詢調研數據,2023年7月下旬,電視各尺寸面板價格延續上漲趨勢,部分顯示器、筆記本面板價格小幅上升。

這是否意味著面板行業下行周期已至尾聲?相關面板企業下半年業績能否撥云見日?

自2021年下半年開始,以TV面板為代表的大尺寸面板供需發生變化,面板價格就此開始從高點回調。2022年全年,群創、友達、三星、LGD、彩晶、京東方、TCL科技等面板龍頭業績并不理想。

直到2022年10月,各尺寸電視面板價格才開始止跌。這背后,是一眾面板廠減產、停產、減員等一系列舉措。

進入2023年一季度,面板價格迎來了較為明顯的上行信號,但依舊處于現金成本以下。彼時,曾有面板廠商對記者表示,TV面板產線處于滿產滿銷狀態。分析人士則認為,下游電視品牌的庫存已逐漸去化完,電視廠商有進貨需求去部署春季新品發布會。

如今,二季度已過,在這個有各大促銷活動加持的階段,相關面板企業的業績進一步轉好。

京東方日前發布的業績預告顯示,預計2023年上半年實現歸母凈利潤7億元-8億元,扣非歸母虧損15億元-16億元,對應第二季度單季度歸母凈利潤4.53億元-5.53億元,扣非歸母凈利潤0.68億-1.68億元。這是京東方在連續3個季度扣非凈利虧損后實現單季度扭虧為盈。

彩虹股份預計上半年扣非歸母凈利潤虧損2.5億元-2.9億元,扣非歸母凈利潤虧損3億元-3.4億元,對應第二季度單季度歸母凈利潤1.7億元-2.1億元,扣非歸母凈利潤1.4億元-1.8億元。這是其在連續6個季度虧損后實現扭虧為盈。

兩家公司在接受以投資者身份致電的21世紀經濟報道記者采訪時均表示,二季度的情況有所改善。“從去年三季度液晶面板的價格不斷在上漲。今年二季度已經比一季度減虧很多了。”彩虹股份相關人士表示,“價格現在還在上揚。”

大尺寸面板廠商已經扭虧,小尺寸面板企業繼續虧損。因智能手機面板價格低迷,中小尺寸顯示屏廠商深天馬第二季度虧損幅度增大,中小尺寸AMOLED廠商維信諾則仍有較大幅度虧損。

深天馬表示,進入二季度,中小尺寸顯示領域產品價格承壓,但降幅有在收窄,行業需求環比溫和回升。

深天馬對以投資者身份致電的21世紀經濟報道記者表示,“上半年對終端需求影響比較大的是電子消費品,包括手機之類的產品,其需求和價格的情況對公司會有一定影響。”該人士進一步表示,“雖然價格降幅在收窄,但沒有出現非常明顯的變化,仍需持續關注。”

維信諾稱,公司第二季度預計實現的營業收入區間為16.56億元至19.56億元,較第一季度增長115%到154%。公司稱未來隨著客戶中高端機型的上市,預計公司出貨量及產品收入將持續提升。并且解釋公司第一季度營業收入受到影響是由于經營策略的調整,隨著客戶中高端機型的陸續放量,公司第二季度營業收入顯著提升。

以上種種跡象表明,盡管面板行業上半年業績仍處于低谷,但已釋放出積極向好的信號。

京東方就表示,2023年上半年,全球宏觀經濟形勢復雜多變,終端消費需求緩慢復蘇,半導體顯示行業在供給端的主導下逐步走出低谷,2023年上半年呈現上行趨勢。

相關機構的數據印證了上述趨勢。

集邦咨詢調研數據顯示,2023年7月下旬,電視各尺寸面板價格延續上漲趨勢。具體來看,65吋電視面板本期均價為162美元,與前期相比上漲4美元。55吋電視面板本期均價為119美元,與前期相比上漲3美元。43吋電視面板本期均價為63美元,與前期相比上漲2美元。32吋電視面板本期均價為36美元,與前期相比上漲1美元。

而在行業低谷的2022年9月下旬,上述尺寸對應的價格分別為106美元、80美元、47美元、26美元。對比來看,當前較低谷已經有較為可觀的復蘇。

Witdisplay首席分析師林美炳在接受21世紀經濟報道記者采訪時點評稱,“從財報來看,行業普遍不是虧損就是下滑。但從一季度到二季度,其虧損的額度或者降幅在收窄,這說明整個行業有緩慢回升。但需要注意的是,整體市場并沒有完全回溫,因為下游包括電視、手機、PC等還在持續下滑。這種情況下造成了不少面板企業還在虧損中。”

據市場調研機構Canalys,2023年第二季度全球智能手機出貨量較一季度跌幅收窄,顯示出改善跡象,但仍同比下跌11%。

下半年的情形將如何演繹?市場各方的態度仍有所猶疑,觀望心態占據主導。

彩虹股份方面表示,“現在的液晶面板價格上揚主要是相關企業在控產,市場需求從第三方研究報告來看也在回升,但后續能到達什么程度,我們也不能判定。”

集邦咨詢最新發布的報告也顯示,“目前電視面板市場供需已不完全反映真實的狀況,絕大部分是依賴面板廠過去一年謹慎控制產能的結果,故下半年仍需重點關注面板廠稼動率以及終端銷售的變化。”

林美炳則認為,“下半年關鍵階段主要在三季度。三季度的動力來自四季度,包括有雙十一、黑五、圣誕節的拉動,所以預計三季度面板行業會持續好轉,價格會持續回升至9月份。”

“但四季度就不一定了。”他說,“四季度終端廠商沒有大的采購需求,因為一季度相對是淡季。如果四季度的市場需求能把三季度采購的物料消耗完,就意味著四季度沒有庫存、會重新備貨,那四季度有可能會上升。但目前來看不是那么樂觀,四季度價格更大概率是和三季度末持平。”

從面板廠對三季度的態度來看,相對謹慎。

在7月的一次機構調研中,京東方就表示,行業供給方面,由于半導體顯示行業集中度的提升,行業競爭格局得到優化,面板廠持續踐行“按需生產、動態控產、健康發展”的共識,隨著市場需求的逐步恢復,“謹慎提升稼動率”。

集邦咨詢亦指出,第三季面板廠財務壓力較上半年稍微趨緩,生產意愿高于第二季,但尚未實現單季轉盈的目標,仍持續進行生產管控,供需吃緊的情況預計在第三季緩解,供需比預估約3.3%,已達供需平衡區間。第四季為今年最后沖刺出貨的時間點,倘若部分面板廠轉為單季獲利,第四季不排除各面板廠將會面臨生產態度不一的現象,供需比有機會上升至3.7%,仍在供需平衡區間。

那么盈利拐點究竟何時能夠到來?

“三季度末面板行業能否走向盈利還需要觀察。如果三季度沒有達到盈利拐點,那可能要到明年二季度才會到來。”林美炳說,“明年二季度下游廠商庫存消化完之后需要采購,這時面板廠商和下游廠商在價格上有博弈的空間。”

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)