來源:華爾街見聞

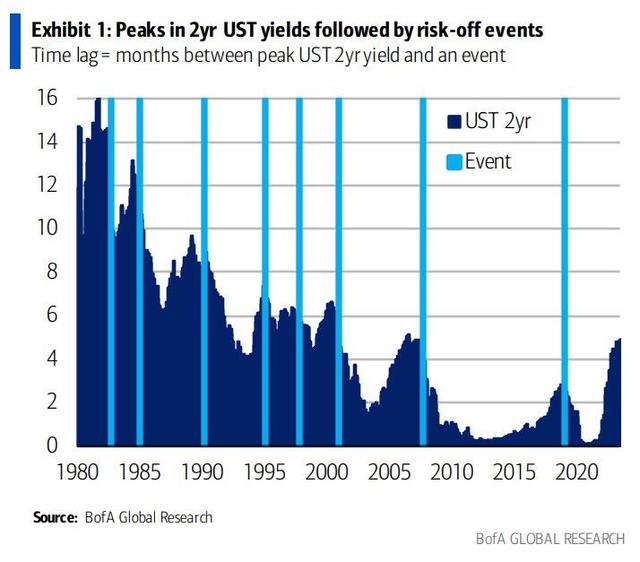

過去四十年,每次兩年期美國國債的收益率達到巔峰后,都會發生某種風險負面的事件,比如1997年的亞洲貨幣危機、2007年全球金融危機。收益率巔峰后平均過七個月會發生事件。

利率風險真的要來了,一個幾十年來少有一直預測到危機沖擊市場的指標亮起紅燈。

上周國債收益率大幅飆升時,美國銀行的高收益信用團隊發出了上述警告。

具體來說,同在上周,基準十年期美國國債今年2月以來首次回升到4%以上,兩年期美債收益率曾觸及5.12%,創2007年6月以來新高;英國十年期國債收益率曾創2008年來新高,突破了去年10月英國養老金危機期間的巔峰水平4.64%。

利率風險再次成為信用波動的首要和核心驅動因素。而隨著信用的波動變化,市場的其他部分也會變化。美銀的核心觀點仍是,在渡過貨幣緊縮的高峰以前,還不清楚緊縮帶來的全部破壞有多大。

而現在顯然還沒有到清楚緊縮全部威力的時候。下圖顯示,過去四十年間,每次兩年期美國國債的收益率達到當地的巔峰后,都會發生某種風險負面的事件。

上述事件中,既有輕度的,比如1995年12月的墨西哥比索危機,也有中度的,比如1997年10月的亞洲貨幣危機,還有嚴重的,比如2007年8月的全球金融危機。

兩年期美債收益率達到峰值和隨后發生時間的滯后期不等,短的只有幾周,長的有一年多,平均滯后期為七個月。那么,如果這次指標又準確預警了,可能會發生什么事件?

美國銀行解釋了當前面臨怎樣的挑戰,其提到,全球“央行的央行”——國際清算銀行(BIS)追蹤數據顯示, G20國家的非金融債務總額為250萬億美元,全球金融危機以來翻了一倍。

最廣泛衡量固定收益的指標——彭博社的全球綜合收益率為4%,遠超2021年的略低于1%。同時該指數的平均息票僅重置了50個基點,代表大部分債券發行人還在繼續償付舊息票,尚未感受到央行加息利率上行的全面影響。

為了匹配收益率的變化,假設所有息票都重置320個基點,那么所有G20國家的舉債借款人可能得多付8萬億美元利息。這相當于全球第三大經濟體日本和第四大經濟體德國的GDP總和。

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

責任編輯:周唯

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)