來源:華爾街見聞

美國地區(qū)銀行危機給今明兩年近萬億美元到期的商業(yè)地產(chǎn)債務(wù)施壓,由于中小型的本地和地區(qū)銀行去年超越最大型銀行,成為了商業(yè)地產(chǎn)貸款的最大貸方,這可能反過來加劇目前“僅遭遇流動性沖擊”的地區(qū)銀行危機。商業(yè)地產(chǎn)領(lǐng)域的償付危機這顆定時炸彈,正在倒計時。

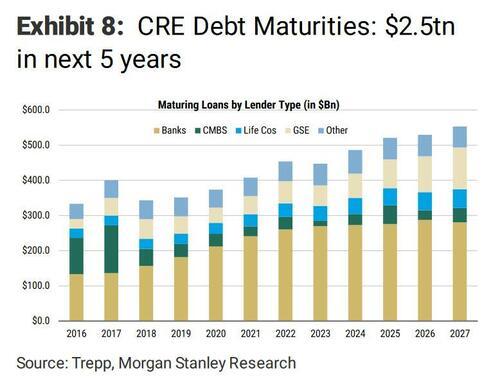

幾天前,華爾街見聞提到了美國銀行業(yè)、特別是正遭遇流動性危機的中小型銀行面臨著“下一顆核彈”——商業(yè)地產(chǎn)貸款。未來五年間,這一風(fēng)險敞口大考在即:將有2.5萬億美元貸款到期。

明晟(MSCI)Real Assets部門的研報顯示,美國商業(yè)房地產(chǎn)在2023年將有4000億美元債務(wù)到期,2024年另有近5000億美元貸款到期,未來五年內(nèi)共有總計2.5萬美元的債務(wù)到期。

鑒于去年下半年起,美國最大型銀行陸續(xù)收縮對商業(yè)房地產(chǎn)貸款的敞口,中小型銀行異軍突起成為商業(yè)地產(chǎn)新發(fā)貸款的主力軍,近期這些地區(qū)銀行的動蕩加劇了商業(yè)房地產(chǎn)債務(wù)的壓力。

研報稱,一方面,放貸機構(gòu)可能在地區(qū)銀行倒閉危機之后收縮貸款規(guī)模。同時,加息環(huán)境中更高的借貸成本和下跌的房產(chǎn)價值,增加了商業(yè)物業(yè)持有人的現(xiàn)有房貸再融資(refinance)難度。

這就構(gòu)成了一個惡性循環(huán),即伴隨美國銀行業(yè)危機蔓延,規(guī)模較小的銀行可能進一步回撤商業(yè)地產(chǎn)貸款規(guī)模,私人債務(wù)基金可能參與進來填補空白,但他們要求的融資成本會更高,且不太可能達到所需的規(guī)模,造成信貸緊縮的局面。

再結(jié)合后疫情時代新的商業(yè)與遠程辦公模式,這反過來會增加商業(yè)地產(chǎn)違約風(fēng)險,甚至威脅到整個小銀行部門的償付能力,有可能對小型銀行造成毀滅性打擊,原因是小型銀行對該行業(yè)的風(fēng)險敞口過大。

進而,這又會繼續(xù)加劇市場的恐慌。華爾街見聞上周提到,商業(yè)地產(chǎn)中的辦公樓物業(yè)是美國小銀行的下一顆“巨雷”,且危害可能迅速蔓延至大型銀行:

“空頭們最大的火力狙擊集中到了辦公樓地產(chǎn)和相應(yīng)的REIT,若引燃債務(wù)償付危機,一旦小銀行倒下,大銀行也就不遠了。”

明晟Real Assets的經(jīng)濟學(xué)家Jim Costello便稱,上周美國銀行業(yè)動蕩已經(jīng)擊中了2022年支持商業(yè)地產(chǎn)按揭貸款最多的貸方集團——中小型的地區(qū)銀行:

“這就好比在一個人墜落的時候再踹上一腳,無疑會加速墜落的過程。關(guān)鍵是這一切正在發(fā)生。”

明晟的研報顯示,鑒于較高的利率和不確定的前景,2月份美國商業(yè)地產(chǎn)交易量同比下降51%至269億美元,即規(guī)模慘遭腰斬。截至今年2月的12個月里,交易價格下跌6.9%,其中公寓價格下跌8.7%。

這一切還是發(fā)生在3月美國地區(qū)銀行流動性危機導(dǎo)致暫停新發(fā)貸款活動之前:

“在銀行業(yè)近期面臨挑戰(zhàn)之前,商業(yè)地產(chǎn)交易活動、定價和信貸可得性的趨勢已經(jīng)指向下行。最近幾周的動蕩可能被視為一種加速已經(jīng)發(fā)生變化的驅(qū)動力量。”

素來以毒舌著稱的金融博客Zerohedge評價稱,上述困境說明定時炸彈正在倒計時。

在追蹤25種商業(yè)地產(chǎn)抵押貸款支持證券的Markit CMBX指數(shù)中,只看評級最低(也最能反應(yīng)市場投機情緒)的BBB-等級,除了辦公樓貸款敞口最大的“系列15”跌至歷史新低,其他“系列”的價格均暴跌。

事實上,整個CMBX幾乎所有可供交易的“系列”產(chǎn)品,都在以歐美新冠疫情引發(fā)風(fēng)險資產(chǎn)崩盤以來的最快速度下挫,再此前的暴跌案列發(fā)生在2008年雷曼兄弟破產(chǎn)時。

同時,上周開始,對評級最高的商業(yè)地產(chǎn)抵押貸款支持證券(CMBS)的持有溢價也在上升,接近去年10月下旬的高位水平,僅次于2020年疫情沖擊和2008年全球金融危機時。

也就是說,在商業(yè)地產(chǎn)債務(wù)的資產(chǎn)證券化產(chǎn)品領(lǐng)域,投資者幾乎無處可逃,“隨著更廣泛的風(fēng)險市場遭到拋售,CMBS領(lǐng)域沒有一處是安全的。”

在具體數(shù)據(jù)方面:

在商業(yè)辦公樓地產(chǎn)領(lǐng)域,明晟認(rèn)為有近400億美元的房產(chǎn)更可能陷入困境,即令銀行等放貸機構(gòu)面臨這批債務(wù)的償付壓力。

物業(yè)持有人去年從美國本地和地區(qū)銀行獲得了約27%的商業(yè)地產(chǎn)融資,是該領(lǐng)域新發(fā)債務(wù)的最大來源。

摩根大通和高盛指出,截至今年2月、即地區(qū)銀行業(yè)危機之前,美國中小型銀行的商業(yè)地產(chǎn)貸款敞口高達驚人的70%-80%。

明晟Real Assets的經(jīng)濟學(xué)家Jim Costello表示,在典型的連鎖困境中,中小型的本地與地區(qū)銀行若因存款擠兌而放緩發(fā)貸,將打擊市場上幾乎沒有其他融資來源的小企業(yè)。

風(fēng)險提示及免責(zé)條款

市場有風(fēng)險,投資需謹(jǐn)慎。本文不構(gòu)成個人投資建議,也未考慮到個別用戶特殊的投資目標(biāo)、財務(wù)狀況或需要。用戶應(yīng)考慮本文中的任何意見、觀點或結(jié)論是否符合其特定狀況。據(jù)此投資,責(zé)任自負(fù)。

責(zé)任編輯:周唯

VIP課程推薦

APP專享直播

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)