華夏時報 記者盧夢雪 冉學東 北京報道

銀行理財產品凈值化轉型以來,“提前終止”的現象似乎愈發常見。

據《華夏時報》記者不完全統計,近來有信銀理財、光大理財、寧銀理財、平安理財、華夏理財、中郵理財、交銀理財、中原銀行等多家銀行及理財子公司將旗下理財產品提前終止。

從公告內容來看,產品提前終止的原因較為多樣,包括優化產品體系、業務管理需要、產品規模過小、掛鉤的期權敲出等。

相關分析人士在受訪時指出,在市場環境變化之下,部分理財產品難免出現不能滿足投資者預期、不利于該理財產品發展的情況,因此部分產品提前終止是“優勝劣汰”的體現。但理財機構應充分披露相關信息,引導投資者全面理性看待理財市場變化。

提前終止“頻現”

3月21日,交銀理財發布一則提前終止公告,表示“根據市場情況,經合理評估”,決定將“穩享固收增強兩年定開26號理財產品”(下稱“26號”理財產品)于2023年4月6日提前終止,成為3月以來該理財機構第二只提前終止的理財產品。

26號理財產品是交銀理財于2021年3月2日發售的一款固收類理財產品,為R3中等風險,每兩年開放一次,近3月年化收益率為2.29%,按照合同約定,該產品應于3月7日至2023年3月13日之間完成第一個封閉期并開放贖回。

該產品發布的報告顯示,截至2022年9月30日,該產品投資資產以債權類資產為主,該類資產直接和間接投資的合計占比達到83.92%,現金及權益類資產的投資占比則分別為10.40%、5.68%。

該機構一款名為“穩享精選資產1年定開202201理財產品”也于3月1日公告提前終止,與26號理財產品類似,該產品在去年三季度末有89.33%的比例投向債權類資產,同樣為第一個封閉期結束后決定終止。

該產品在未來展望中表示,“展望未來,債券市場市場利率整體處于低位,下行空間有限,風險大于收益,組合采取短久期第略,以票息收益為主”。

但需關注的是,去年銀行理財出現了兩輪大規模“破凈潮”:一是由于去年3月份左右,受到股市、債市波動影響,二是由于去年11月前后,債券市場盤整,債券收益率走高。

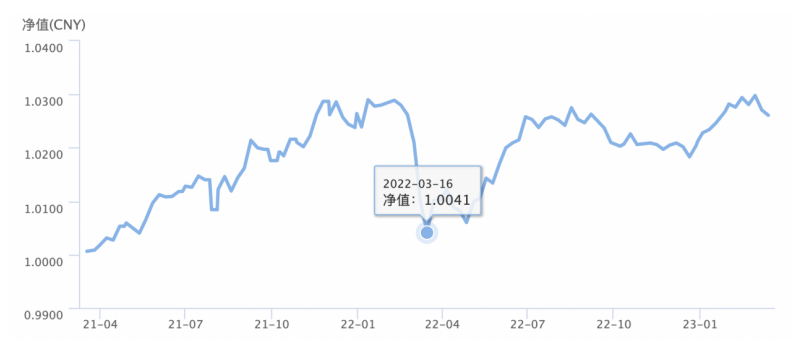

《華夏時報》記者注意到,兩只產品成立以來雖整體未出現破凈,但是去年3月、11月期間均出現了較大幅度的凈值波動。其中26號理財產品在去年3月14日凈值達到了1.0041,創造了全年凈值最低值,去年12月21日,凈值為1.0183,也成為該產品該階段凈值最低點。

26號理財產品凈值走勢

26號理財產品凈值走勢實際上,理財產品凈值化轉型轉型以來,理財產品“不成立”和提前終止的現象愈發常見。僅今年就有信銀理財、寧銀理財、平安理財、華夏理財、光大理財、中郵理財、交銀理財、中原銀行、盛京銀行等等多家銀行及理財子公司將旗下理財產品提前終止。

值得注意的是,銀行理財產品在合同中多設有“提前終止”條款。在達到某些條件時,產品管理人有權將產品提前終止。

“提前終止的情況在銀行理財市場不算特別常見,但確實有一定比例的產品會選擇提前終止。”3月22日,《華夏時報》記者就提前終止的理財產品進行咨詢時,交銀理財的工作人員告訴記者,理財產品在運行過程中可能會通過調整底層投資資產來調整產品收益率,但是理財產品整體投資結構不會有太大變動,因此當出現產品規模下降、運營問題等情況時,可能會選擇提前終止。

理財市場“優勝劣汰”

普益標準數據顯示,2023年2月末,銀行理財扭轉了存續規模持續下滑的態勢,存續規模環比增長0.57%,合計25.74萬億元左右,自2022年11月贖回潮以來,首次月度環比達到正增長,但與2022年10月的高點相比,仍有著2.26萬億元規模的差距。

針對其他理財產品相對較少出現提前終止的情況,有業內人士向記者指出,與銀行理財產品相比,基金等理財產品的成立規模下限更高,產品數量也相對更少,管理人投入在一只產品上的精力更多,所以提前終止較為少見。“部分規模較小的銀行理財產品占用投研資源,成本投入較高,把其提前終止后,理財機構反而可以集中精力到那些市場反應較好的產品。”

從本次提前終止產品的公告內容來看,涉及原因較為多樣,包括優化產品體系、業務管理需要、產品規模過小、掛鉤的期權敲出、根據市場及運作情況合理評估,為最大程度保障投資者權益等多種原因,但大多理財機構未對原因進行具體說明。

從存續期限來看,大多提前終止的產品存續期限超過了一年,但也有部分產品僅存續了半年就“匆匆退場”。

“銀行理財市場也在不斷試錯,很多產品需要經過市場的篩選,提前終止也是理財機構正常的業務操作。”上海金融實驗室主任曾剛在受訪時向《華夏時報》記者表示。

曾剛認為,金融市場環境是不斷變化的,理財市場同樣講究優勝劣汰,當產品運行等情況不符合客戶預期、沒有得到客戶認可、或者市場環境變化地不利于該理財產品發展時,理財機構讓產品退出市場也是銀行理財產品體系不斷迭代和完善的過程。

招聯金融首席研究員董希淼則認為,理財產品提前終止是理財機構階段性的非常規做法。

“理財產品提前終止運作可能受多方面原因的影響。”董希淼向《華夏時報》記者分析稱,一方面,受去年兩次破凈潮影響,部分投資者風險偏好下降,贖回理財產品的需求增加;另一方面,金融市場波動加劇,理財產品投資難度增加,凈值有所回撤,這些原因都有可能導致理財機構提前終止旗下產品。

“此外,受多重復雜因素影響,理財產品未來投資收益不確定性增加,為兌現已有收益,部分理財產品提前終止運作;隨著理財市場監管制度不斷完善,為規范理財產品經營管理,更好地滿足制度要求,少數理財產品提前終止運作,這些原因也可能造成上述結果。”董希淼補充道。

但董希淼和曾剛均指出,理財機構要在此過程中做好信息披露和投資者保護。

董希淼認為,理財公司及商業銀行應充分披露相關信息,及時告知投資者并做好資金兌付工作,妥善保護好投資者合法權益。同時,進一步加強投資者教育,引導投資者全面理性看待理財市場變化。

曾剛則補充稱,市場的波動和風險是客觀存在的,這對機構的投研能力提出了更高的要求,理財機構一方面要在投資端加強對市場的研判,設計出更符合客戶需求的產品;另一方面要在負債端走近客戶,了解客戶需求和投資偏好,以客戶為中心進行產品設計。

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)