京投發(fā)展凈利潤減少80% 連續(xù)兩年銷售不達預期

1月15日,京投發(fā)展披露業(yè)績預減公告, 2019年預計減少歸母業(yè)績2.89億元,扣非后預計減少2.57億元。全年凈利潤約為6900萬元,同比減少80.72%。扣非凈利潤3300萬元,同比減少88.61%。

京投發(fā)展的主要項目集中在北京,近兩年受調(diào)控政策影響,銷售速度一直不達預期。2018年原定銷售目標為70億元,實際完成45.39億元。2019年銷售目標為76.8億元,實際完成65.64億元。

與此同時,公司還在激進拿地,2019年土地投資高達近130億。根據(jù)聯(lián)合信用評級有限公司1月9日出具的報告,2019年京投發(fā)展累計新增借款108.26億元,新增借款已經(jīng)占到2018年末凈資產(chǎn)的234.58%。

連續(xù)兩年銷售不達預期

京投發(fā)展解釋業(yè)績減少原因稱,“2019年京投發(fā)展總簽約銷售額65.64億元,較2018年45.39億元相比大幅增加,不過其中部分簽約銷售額在2019年度尚未滿足交付條件,故2019年度房地產(chǎn)業(yè)務可結(jié)轉(zhuǎn)銷售收入與2018年相比預計減少近36億元,導致業(yè)績相應減少”。

與此同時“因新增項目投資,2019年度公司費用較2018年度有所增加,而上述新增項目在2019年尚不能貢獻業(yè)績。” 上述原因使得公司2019年度業(yè)績下滑。

由于基數(shù)低,2018年起,京投發(fā)展銷售額就開始快速增長,2018年簽約銷售額增長614.21%,2019年增速有所回落,仍達到44.61%。

但由于公告所述原因,銷售額的增長并未體現(xiàn)在公司的業(yè)績上,2018年京投發(fā)展營收和凈利潤分別僅增長28.27%與11.22%,2019年前三季度則分別下滑40.72%與130.6%。

京投發(fā)展主要可售項目集中在北京及環(huán)京地區(qū),在調(diào)控壓力下,去化速度受到了顯著影響。2018年,公司原定銷售目標為70億元,實際完成45.39億元,完成率為65%。2019年銷售目標為76.8億元,實際銷售額65.64億元,依然未達到目標。

事實上,跟同行業(yè)其他公司相比,京投發(fā)展周轉(zhuǎn)率是偏低的。截至2019年三季末,京投發(fā)展存貨周轉(zhuǎn)率僅為0.0249次,在A股100多家地產(chǎn)企業(yè)中墊底。

2019新增借款108億元 資產(chǎn)負債率達到91%

京投發(fā)展主要業(yè)務是軌道物業(yè)開發(fā),軌道物業(yè)開發(fā)特點是前期投資巨大、項目周期漫長,京投發(fā)展副董事長高一軒曾向媒體透露,單一項目從規(guī)劃到上市通常需要8-10年時間。這就導致公司負債率始終處在較高水平,2013年以來京投發(fā)展資產(chǎn)負債率長期保持在80%以上,不少年份甚至超過90%。

在銷售速度低于目標的情況下,京投發(fā)展還在激進拿地。2019年公司獲得多宗土地使用權(quán),其中北京軌道物業(yè)項目兩個,無錫軌道物業(yè)項目一個,土地投資高達近130億元。

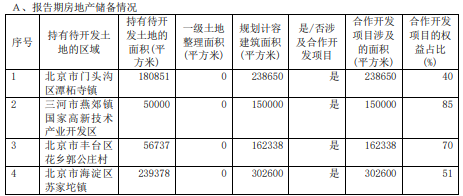

截至2019年上半年,京投發(fā)展持有待開發(fā)的土地有四宗,除一宗位于燕郊外,其他三宗分別位于北京門頭溝潭柘寺鎮(zhèn)、豐臺區(qū)花鄉(xiāng)、海淀區(qū)蘇家坨鎮(zhèn)。合計土地面積為52.7萬平方米,規(guī)劃建筑面積達到85.36萬平方米。

作為一家以軌道物業(yè)開發(fā)為主營業(yè)務的公司來說,京投發(fā)展土儲規(guī)模并不大,這是這兩年大舉拿地的主要原因。但在軌道物業(yè)項目開發(fā)周期長,周轉(zhuǎn)緩慢的背景下,資金上可能要承壓。

今年上半年京投發(fā)展應付利息達到4.35億元,同比增長196.7%。截至三季末,賬面貨幣資金為26.33億元,而短期借款加一年內(nèi)到期的非流動負債為21.53億元,現(xiàn)金剛夠覆蓋短期債務,而公司總的有息負債達到298.08億元。

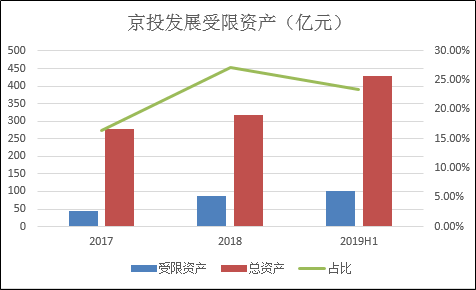

京投發(fā)展受限資產(chǎn)規(guī)模,及受限資產(chǎn)占總資產(chǎn)的比例也在不斷攀升。從2017年到2019年上半年,受限資產(chǎn)金額分別為45.52億元、86.52億元、100.15億元。分別占當期總資產(chǎn)的16.34%、27.15%、23.36%。受限資產(chǎn)主要作為長期借款與短期借款的抵押物。

根據(jù)聯(lián)合信用評級有限公司1月9日出具的報告,2019年1-12月京投發(fā)展累計新增借款108.26億元,2018年底公司借款余額為208.05億元,到2019年底借款余額已經(jīng)攀升到了316.31億元。2019年新增借款已經(jīng)占到2018年末凈資產(chǎn)的234.58%。新增借款主要由委托借款構(gòu)成,用途是日常經(jīng)營及補充流動資金。

大量新增借款導致公司負債率大增,從2018年底的85.52%已經(jīng)增長到2019年三季度的91.22%。

作者

王永

新浪財經(jīng)上市公司研究院研究員

熱文排行

- 合生創(chuàng)展二代接班:停滯十年能否打破“慢周轉(zhuǎn)”模式

- 世茂房地產(chǎn)停牌擬配售股份 大手筆并購資金吃緊?

- 雅居樂集團12月銷售額下滑35% 在云南違法占地被通報

- 北大資源與貸款人就財產(chǎn)保全達成諒解 負債率仍高企

- 禹洲地產(chǎn)新年首發(fā)美元債 賬面資金充裕仍高成本融資

- 藍光發(fā)展3D生物打印卡殼?"生命藍光"2020年發(fā)展下沉

- 2019房企銷售top20出爐:華夏幸福、綠城跑輸

- 首創(chuàng)置業(yè)劣后引進投資機構(gòu) 底價將項目股權(quán)轉(zhuǎn)至體外

- 冠城大通年內(nèi)四起關(guān)聯(lián)收購 交易前夕大股東送2億現(xiàn)金

- 泛海控股融資額再度縮水 凈負債率仍高達279.74%

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 信:Shawnlee2024

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有