泛海控股融資額再度縮水 凈負(fù)債率仍高達(dá)279.74%

12月22日,泛海控股發(fā)布公告,擬發(fā)行不超過22億元的公司債,所得資金全部用于償還已發(fā)行的公司債券。25日公司公告了發(fā)行結(jié)果,實(shí)際發(fā)行5億元,融資再度“縮水”。

在發(fā)布融資結(jié)果的同一日,泛海控股還披露,一筆于2018年2月向上海商儲銀行國際分行申請的1億美元融資獲得同意可以展期一年。

盡管年初向融創(chuàng)出售了兩個項(xiàng)目,泛海控股目前面臨的債務(wù)到期壓力仍比較大。根據(jù)Wind數(shù)據(jù),截至三季末,泛海控股短期借款169.79億元,一年內(nèi)到期的非流動負(fù)債141.34億元,短期有息負(fù)債總計(jì)311.13億元。相比2018年底的484億元,已經(jīng)大幅減少。不過其賬面貨幣資金也減少至180.82億元,仍大幅低于短期有息負(fù)債金額。

泛海控股擬發(fā)22億元公司債實(shí)際發(fā)行5億元 凈負(fù)債率高達(dá)279.74%

泛海控股第二期公司債再度縮水,原計(jì)劃發(fā)行不超過22億元,實(shí)際發(fā)行金額為5億元。

6月份,泛海控股第一期公司債就遭遇了“縮水”的窘境,當(dāng)時計(jì)劃發(fā)行金額為不超過13億,最終發(fā)行金額僅為5.5億元,僅為原計(jì)劃最高金額的42%。

這兩期發(fā)行的公司債券用途都是償還已發(fā)行的公司債,如果募資金額不及預(yù)期,恐無法緩解公司到期債務(wù)兌付的壓力。

從2015年開始,泛海控股發(fā)行了大量公司債券和票據(jù),2015年與2016年分別高達(dá)87億、171.97億。根據(jù)Wind數(shù)據(jù),目前泛海控股尚有9只存量債,其中將于2020年到期的公司債余額為32.89億元,明年仍面臨大額兌付壓力。

盡管2019年以來,泛海控股已通過出售項(xiàng)目、借新還舊等方式來解決負(fù)債到期的問題,然而截至三季末,其凈負(fù)債率仍高達(dá)280%,在A股上市房企中高居第四位。在2019年半年報(bào)中,公司承認(rèn)“部分債務(wù)集中到期壓力仍然存在”。

從公司歷年直接與間接融資數(shù)據(jù)來看,中期票據(jù)及公司債券并不是負(fù)債的大頭,借款才是。

2016年以前長期借款占公司融資額的絕大部分,2017年之后借款陸續(xù)到期,一年內(nèi)到期的非流動負(fù)債開始暴增,與此同時短期借款也持續(xù)增長。所以2017年開始,公司一直面臨著較大的償付壓力。

2018年底,泛海控股總負(fù)債1836.67億元,總有息負(fù)債為1170.12億元,凈債率高達(dá)436.59%,在A股上市房企中排第四位 。其中短期有息負(fù)債為484.33億元,另外還有26億元的短期融資款,合計(jì)510.33億元,而公司當(dāng)時貨幣資金僅216.4億元。

2019年以來,泛海控股通過甩賣項(xiàng)目、發(fā)行公司債進(jìn)行債務(wù)置換等方式應(yīng)對到期債務(wù)。年初,將上海董家渡項(xiàng)目、北京泛海國際居住1#地塊項(xiàng)目轉(zhuǎn)手給融創(chuàng)中國,回籠現(xiàn)金125.53億元。除此之外,還發(fā)行了5.5億元的公司債券。

截至今年三季末,泛海控股總有息負(fù)債規(guī)模降到了816.46億元,但是凈負(fù)債率仍高達(dá)279.74%。其中短期有息負(fù)債311.13億元,上半年應(yīng)付短期融資款仍達(dá)6.09億元,而賬上貨幣資金為180.82億元。現(xiàn)金不足以覆蓋短期債務(wù)。

雖然公司流動資產(chǎn)中包括431.16億元的交易性金融資產(chǎn),但是這部分資產(chǎn)大多屬于金融業(yè)務(wù)板塊,據(jù)標(biāo)普全球評級預(yù)估,金融服務(wù)業(yè)務(wù)板塊持有其逾三分之一的現(xiàn)金,而絕大部分債務(wù)屬于非金融板塊。這種不匹配使公司的債務(wù)壓力雪上加霜。

地產(chǎn)業(yè)務(wù)萎縮 金融業(yè)務(wù)現(xiàn)金流能覆蓋其債務(wù)嗎?

泛海控股地產(chǎn)業(yè)務(wù)已經(jīng)極度萎縮。2018年房地產(chǎn)業(yè)實(shí)現(xiàn)營收43.22億元,占比34.85%;到2019年上半年,已經(jīng)下降到15.14%。

泛海控股重點(diǎn)項(xiàng)目集中在北京、上海、武漢等地,從2017年開始,由于一線城市調(diào)控力度不斷加大,公司未能如期取得北京泛海國際居住區(qū)二期部分項(xiàng)目、上海董家渡10 號地塊項(xiàng)目的預(yù)售許可證。2017年地產(chǎn)業(yè)務(wù)營收出現(xiàn)大幅下滑。在北京和上海銷售受限的情況下,泛海控股只能加大武漢中央商務(wù)區(qū)項(xiàng)目的推盤,加大回款,保證現(xiàn)金流。

隨著2019年初北京和上海項(xiàng)目的出售,泛海控股的可售地產(chǎn)項(xiàng)目僅剩武漢中央商務(wù)區(qū)項(xiàng)目。

根據(jù)2019年半年報(bào)的披露,公司2019年下半年陸續(xù)竣工的8個項(xiàng)目中有7個都位于武漢,1個位于北京。其余幾個投資額超百億的項(xiàng)目竣工時間都在2020年之后,分別位于北京、上海和海外。

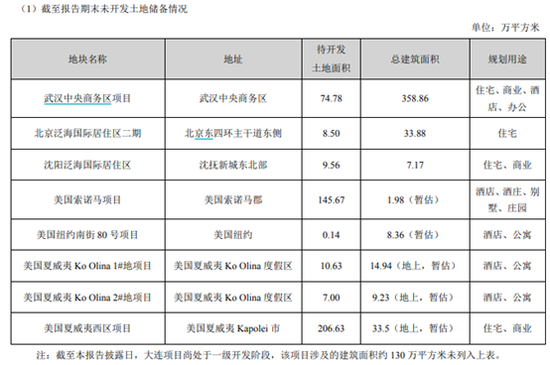

最近幾年,泛海控股幾乎無新增土儲,截至2018年底未開發(fā)的土地儲備項(xiàng)目有八個,其中5個位于海外,其余三個分別是:武漢中央商務(wù)區(qū)項(xiàng)目、北京泛海國際居住區(qū)二期、沈陽泛海國際居住區(qū)。

這意味著,公司未來的債務(wù)主要還是要依靠金融業(yè)務(wù)產(chǎn)生的現(xiàn)金流來償還。而公司的金融業(yè)務(wù)收入并不穩(wěn)定。

2018年,信托和證券業(yè)收入分別下滑28.46%和23.82%,僅保險業(yè)務(wù)增長9.81%。今年上半年信托業(yè)收入再度出現(xiàn)下滑。如果未來金融業(yè)務(wù)的收入和現(xiàn)金流不足以覆蓋到期債務(wù),泛海控股可能要繼續(xù)賣地和股權(quán)。

作者

王永

新浪財(cái)經(jīng)上市公司研究院研究員

熱文排行

- 粵泰股份雷聲不斷 資金鏈斷裂還能撐多久?

- 新湖中寶多個項(xiàng)目開發(fā)期超10年 "發(fā)債+賣地"緩解壓力

- 新湖中寶高溢價賣項(xiàng)目 或?yàn)槊鞴蓪?shí)債融資

- 世榮兆業(yè)換帥:董事長梁家榮辭職 兩年前曾被監(jiān)視居住

- 華發(fā)股份關(guān)聯(lián)交易入不敷出 已成大股東的“包工頭”

- 賣了一年資產(chǎn) 泰禾集團(tuán)現(xiàn)在安全了嗎?

- 11月房企海外融資:佳源國際利率14%居首 德信中國13%

- 高周轉(zhuǎn)之下的中國奧園:迫切尋求商業(yè)地產(chǎn)變現(xiàn)

- "舊改之王"佳兆業(yè):前11個月銷售金額達(dá)到980.1億元

- [千億之后]正榮地產(chǎn):低權(quán)益沖規(guī)模現(xiàn)隱憂 需重修內(nèi)功

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

- 微 信:Shawnlee2024

400-052-0066 歡迎批評指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版權(quán)所有