高周轉之下的中國奧園:迫切尋求商業地產變現

當前房地產的競爭已進入下半場,以往只要蓋房子就能賺錢的時光一去不復返,市場份額越來越集中于少數頭部房企手中,“規模”已經成為房企存活的關鍵所在。

大部分規模房企均已完成全國化布局,在全國熱點城市的競爭也漸趨白熱化,一家房企盡享一城紅利越來越難, “混戰”中也給小房企留出了縫隙。找準賽道,憑借明確的策略與高效的執行,變身“黑馬”的故事也有不少。

1-11月,中國奧園的全口徑銷售金額達到1012.7億元,首次突破千億規模,中國奧園從今年開始正式邁入千億“俱樂部”。而2015年時,公司的合同銷售額僅不到200億,是過去幾年增長速度最快的房地產企業之一。

及時中止一線擴張 夯實廣東做大規模

中國奧園,1997年由郭梓文、郭梓寧兩兄弟在廣東省創立, 2007年公司成功在香港聯交所主板上市。并且從2007年開始,中國奧園開始走出廣東,進行全國化布局,此時野心勃勃的中國奧園自然不會放棄一二線這塊“肥肉”。

2009年時,中國奧園曾以3.7億元的代價收購了“耀輝國際城”的操盤權,隨后將其改名為“長安8號”。而2009年,中國奧園的銷售額為23億元,凈利潤僅3個億出頭,此次收購數額并不小。

中國奧園也許本想借這一項目打通一二線發展路徑,但不曾想事與愿違。或許掣肘于規模尚小帶來的風險及競爭壓力,2012年,中國奧園將長安8號項目轉手,并借此回籠了32億港元資金。此后,長達7年時間中國奧園都未進北京市場,直到2017年才重新返京。

2010年出售長安8號回籠大量資金之后,中國奧園便在夯實大本營廣東的基礎上,選擇二線城市布局,并開始下沉三四線。Wind數據顯示,2013-2015年,公司主要在廣東、重慶、廣西拿地。

中國奧園從此開始快速增長。2013年,公司的合同銷售同比增長了90.98%, 2018年的增長率更是達到了100.22%。2015年還不到200億銷售規模的奧園在今年前11個月即突破了千億規模,增長速度令人艷羨。

現在中國奧園逐漸形成了以珠三角、長三角、環渤海、中西部核心區及北部灣內地五大經濟圈為核心的布局。公司追求均衡布局,聚焦粵港澳大灣區,華南地區是公司的主要盈利來源。

對于2010年仍然規模尚小的中國奧園來說,廣東雖然有得天獨厚的地理、政策優勢,但在強企環繞的省內想要爭得更多的份額并不容易。

拿地方式靈活 成本快速走高

1996年,在國企改制浪潮下,郭梓寧和弟弟郭梓文通過競標贏得了廣東梅山糖業總公司旗下梅山房產公司的承包權,這便是中國奧園的起源。之后,郭家兩兄弟開發了第一個房地產項目,“金業別墅花園”。1998年,郭家兄弟爭取到了國家體育總局的合作,開發了國內首個運動型社區——“廣州奧林匹克花園”,即為“地產+運動”,這也是國內首個“復合地產”項目,可以說是奧園開創了國內復合地產的先河。

目前,中國奧園的業務涵蓋了“地產、商業、科技、健康、文旅、金融、跨境電商、城市更新”八大產業板塊,形成了“一業為主,縱向發展”業務格局。而多元化背后更深層面的好處是有利于拿地的多元化。

在拿地方式上,中國奧園一直都是以收并購為主,收并購獲得的土儲占比可以達到80%甚至更高。相對于招拍掛來說,收并購在早年為公司積累了大量的低價優質土地。

在收并購領域,融創中國的收購金額近年來一直都是行業第一。而正如孫宏斌所說,“在收并購中,融創之所以可以有更多的機會,是因為多年來公司在業內積攢的口碑,沒有口碑就沒有機會”。中國奧園同樣如此,多年來長期的收并購,為公司積攢了豐富的經驗和良好的口碑,尤其是在華南地區。并且與融創不同的是,中國奧園在權益比方面大約達到了80%左右,要求絕對的操盤權。

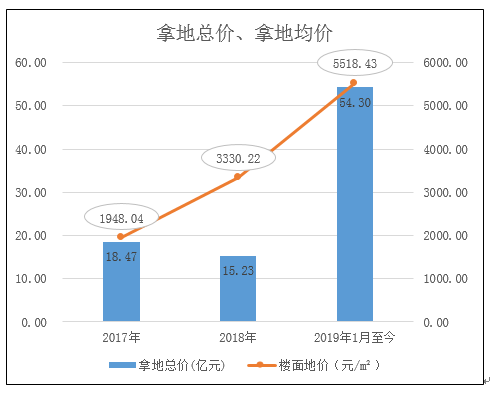

近年來,隨著政府供地的持續收緊,招拍掛市場逐漸冷卻,收并購逐漸成為主流拿地方式,公司這方面的優勢得以凸顯。但拿地成本的逐年上升也是不爭的事實,Wind數據顯示,公司的拿地均價2017年和2018年分別為1948.04元/平方米和3330.22元/平方米,而2017年和2018年的銷售均價分別為10158元/平方米和10300元/平方米,拿地均價/銷售均價的數值由19.18%上升至32.33%,拿地成本上升較快,2019年至今的拿地均價進一步上升至5518.43元/平方米,早年低價地塊帶來的超額紅利或許難以為繼。

數據來源:wind

數據來源:wind此外,堅持收并購為主的同時,中國奧園也開始了土地更新的探索,多年來在復合地產領域的發展經驗,或許在一定程度上提升了中國奧園在舊改項目競爭中的優勢。2019年,珠海市最大的城中村之一翠微村舊改項目的開發花落奧園。目前奧園已實現了“舊城、舊村、舊廠”三舊改造全覆蓋。目前公司擁有超70個舊改項目,大灣區項目占比不少。

值得一提的是,今年在房地產調控加大的背景下,大部分房企都已放緩了拿地節奏,中國奧園今年1-11月的拿地總價已經達到54.30億元,系2017年全年的3.57倍,繼續保持較猛的納儲態勢。

數據來源:wind

數據來源:wind“商業地產”出售為主 快速回籠資金意愿更強

近幾年,隨著房地產企業競爭格局的轉變,一眾房企紛紛進行轉型,頭部房企也不例外,都在尋找新的增長點。而商業地產算得上是比較重要的一個業務拓展點。包括萬科、新城控股、龍湖、華潤在內的大部分頭部房企均已進行了相關布局,不過發展水平參差不齊。

商業地產的商業模式大致可以分為出售、出租、自營等形式,而國內的房地產企業主要以出售、出租為主。出租的運營模式,主要是通過提供物業賺取租金收入,并通過運營提升租金議價能力,進而享受長期的資產增值。而運營方式又包括重資產自持、輕資產品牌輸出等。出售,顧名思義,即對店鋪等進行轉手出讓。

自持物業作出售與出租各有利弊,出售可以快速回籠資金,但卻無法享受項目長期增值收益,而出租模式下培育期的項目現金回款較少,企業資金壓力大,并且盤活存量資產并不容易,我國的企業在商業運營方面目前還比較欠缺。

而中國奧園的商業地產起步要早于很多頭部房企。2009年,中國奧園看中了商業地產的抗風險特性,確立了商住融合的發展戰略。此后,公司也開始加快了在廣東、重慶等地的拿地節奏。Wind數據顯示,2013-2015年,中國奧園拿下的地塊中,商住綜合用地幾乎占據“半邊天”。

奧園給予了商業地產相當高的發展地位,與住宅并列為公司主線業務。郭梓文曾表示,在發展商業物業的過程中,會保持商業項目與住宅項目的合理比例,商業產品占總銷售額的比重約40%。目前中國奧園的重點項目中,也多為住宅+商業的項目。

資料顯示,奧園商業地產大體有兩種模式三類產品,一類是商業MALL、主題商業街、酒店、寫字樓(公寓)構成的商業綜合體,另一類是商業主力店和主題商業街構成的居住區域配套商業;產品大致是主力MALL(酒店)、寫字樓(公寓)、主題商業街三類。

或許也是出于商業地產戰略實施的緊迫性和重要性,公司在2012年出售了北京唯一的項目,選擇了暫時退出了風險和經營難度都比較大的北京市場,更好的聚焦廣東和重慶。商住雙主線發展中,奧園推行快速開發、快速銷售的開發策略。

而在運營模式上,與萬科、新城、華潤等主要通過出租獲取收益不同,中國奧園則主要為“出售”,出租獲取收入占比較少。數據顯示,2013年以來,中國奧園的營業收入主要來自物業發展和物業投資,前者占比超99%。其中,物業投資主要為公司用作自持物業的租金收入。

自持出租項目數量在增多 部分項目建面卻在減少

物業發展收入,即物業銷售,占據了奧園總收入的99%,公司主要將產品分為四類:住宅型公寓、商業型公寓、商鋪及低密度住宅收入。2013年時,四者的收入占比分別為0.56、0.13、0.26和0.06,而2018年時為0.62、0.18、0.16和0.04。住宅性公寓的收入大幅上升仍然是公司業績的主要“底氣”。但從增長性來看,2017-2018年,住宅公寓收入增速連續下滑,增速較2016年已經腰斬。

而商業性公寓的收入表現不穩定,六年中有三年均為同比下滑;而商鋪出售雖實現了穩步增長,但增速波動同樣較大,2018年增幅較2017年大幅收窄。最后一項低密度住宅收入貢獻較小,最多時僅12億元,對整體盈利影響不大。

從2013年以來的業績穩定性及增長性來看,奧園的商業地產發展成效還有待提高。

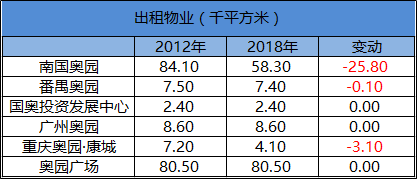

資料顯示,中國奧園用作投資的自持物業主要位于重慶和廣州, 2012年時,共有6個項目, 2018年增長至20個,總建面由19萬平方米增長至51.1萬平方米。但物業投資收入并未明顯放大,2018年20個項目貢獻的租金收入還不到2億元。通過平均租金(投資性物業收入/投資性物業建筑面積)來看,2012年為164.26元/平方米, 2018年為363.99元/平方米,6年時間增長了約121.59%。

此外,通過對比可以發現,2012年用作出租的6個項目中,部分建筑面積發生了縮減,也就是說,公司此前用作出租的物業項目中,部分建面已轉為出售。

一般來說,對于出售為主、自持為輔的商業地產運營商來說,自持部分會選擇相對來說預計增值空間較高的產品,期間出租建面的縮減或也意味著運營效果的不佳,又或者是出于銷售回款的迫切性。奧園用作投資的自持物業基本集中在廣東和重慶,具有較高的消費需求,同時也要求更深、更細化的運營來優化體驗,才能提升競爭力。

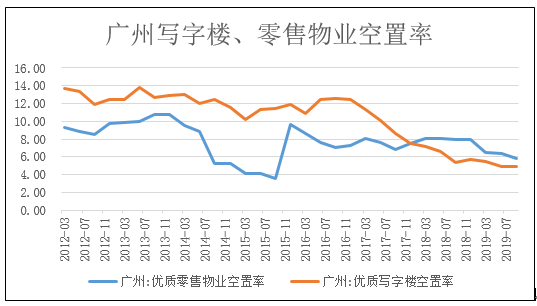

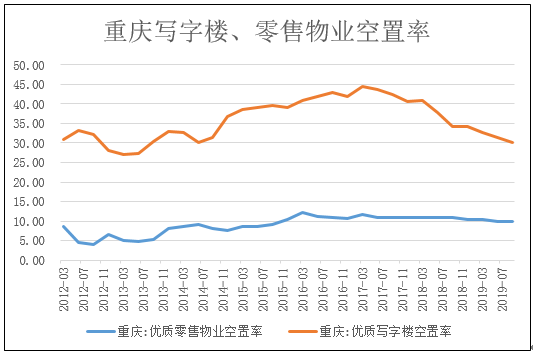

對于奧園這種尚處于沖擊規模階段的小房企來說,高周轉是最重要的,快速轉手回籠資金也有無可奈何的成分。并且在當前電商沖擊、寫字樓等空置率居高不下的情況下,也給商業地產的銷售帶來了更多的壓力。

數據來源:wind

數據來源:wind為了將商業地產盡快變現 ,中國奧園也下了很多功夫。2014年,中國奧園的番禺奧園廣場引入了戰略投資者華夏人壽,以部分股權為代價獲得了10億元流動資金。

對于奧園來說,商業地產出售占據銷售半邊天,而商業地產的投入較大,只有通過快速出售回籠資金,才能有足夠的的資金支撐公司進行更多項目的動工投入,“快速變現”對公司至關重要。

作者

青檸

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 信:Shawnlee2024

400-052-0066 歡迎批評指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版權所有