建發股份重組美凱龍提亮業績 但短期帶來擴表負擔 內控和收入確認又是否改善調整?

出品:新浪財經上市公司研究院

作者:大眼樓管/半隱

2023年對于地產產業鏈整體都有較大震動,房地產企業的寒氣也逐漸帶給了一家家相關企業,家居裝飾領域自然也不例外。而國資入局家居企業的案例也有所增多,例如金隅集團和居然之家的戰略合作,建發股份控股美凱龍。

4月15日晚間,建發股份披露了2023年年度報告,其中全年實現營業收入7636.78億元,較2022年同期下滑8.30%;實現歸母凈利潤131.04億元,同比增長108.83%。然而在這看似美好的盈利狀況下,如果剔除收購美凱龍的重組收益和其9-12月份的經營損益后,公司2023年度的歸母凈利潤將降至41.45億元,同比下滑達33.95%,重組收益成業績主力。

與此同時,此次收購帶來的可不光只有階段性的重組收益,美凱龍同時帶來的還有較大額的往來款項以及相應的計提壞賬等對資產、負債和對利潤的影響。將美凱龍重組和并表后,公司后續將如何發揮兩者之間的協同效應以及對經營、盈利等方面的影響值得持續關注。

警示函后僅一周發年報 相關方面是否有所改善

就在上周,廈門證監局對公司和相關管理層明確監管要求并采取相應舉措。對公司的警示函中主要涉及的兩大方面違規問題分別為會計核算不規范和內部控制不健全。

其中內部控制不健全包括對個別子公司管理不到位,部分合同用印審批不規范,公司內部控制存在缺陷。由于公司規模較大,同時業務涉及多個板塊,內部控制的重要性不言而喻,此次證監局提到的內控問題還將持續關注。

對于會計核算不規范具體體現為:公司在財務核算存在薄弱環節,財務復核程序不到位。對于房地產業務,個別長期股權投資、存貨的減值測試不夠審慎;供應鏈業務中個別品種如氫氧化鈷、電纜等貿易業務采用總額法確認收入依據不充分。

而由于“總額法”和“凈額法”兩種收入確認方法的不同,基本不會影響到凈利潤等數據,主要影響的是營業收入的規模,故在年報中的營業收入數據是否已經對監管中發現問題的部分進行調整或補充確認依據;同時,收入確認方法使用不準確的影響范圍,以及后續公司是否需要對此前的定期報告進行追溯調整等均有待觀察。

收購美凱龍成2023年業績最大“助力” 地產板塊大幅下滑下是否存同業競爭?

直接從年報數據來看,2023年公司在營收下滑的情況下歸母凈利潤實現增長。而正如公司在年報中提到的,如果剔除此次收購美凱龍的重組收益95.22億元和其9-12月份的經營虧損5.63億元,合計89.59億元,公司的歸母利潤同比降幅達到33.95%。不難看出,公司不增收卻增利主要源于大額的重組收益。

具體來看公司原有業務,主營業務之一的供應鏈服務在去年實現營收和歸母凈利潤分別為5933.66億元和39.53億元,同比下滑14.79%和1.38%。雖然作為貢獻營收的絕對主力,但與行業普遍情況相似,供應鏈業務的毛利率仍處低位,并在2023年進一步下滑至2.04%。

地產板塊中,建發房產2023年實現營業收入1386.60億元,同比增長29.71%;為公司房地產業務分部貢獻歸母凈利潤20.50億元,同比下滑約1.2%。而從拿地策略來觀察,或許就能對其增收不增利的原因理解一二。在行業處于深度調整期,尤其是近兩年大多數房企都對拿地策略有所收緊的情況下,建發房產依然時不時高溢價拿地引起市場關注和討論。根據公告報道,就在近期,公司再次以約31.9%的溢價率拿下武漢武昌區一住宅地塊,這也是近幾年武漢溢價率最高的住宅地塊之一。高溢價所拿地塊的消化加之房價的不斷下探都會蠶食公司盈利能力。

該業務下的另一子公司聯發集團則是營收、歸母凈利潤雙降,其中為公司房地產業務分部貢獻的歸母凈利潤更是由盈轉虧,達到-18.58億元。即使剔除14.80億元存貨跌價的影響,仍為虧損狀態。結合聯發集團的開發項目分析,一定程度與較多項目所處區域位于三四線城市有關,在當前市場環境下,去存量壓力相對更大。

綜上來看,地產業務貢獻的歸母凈利潤整體較前一年下滑約33.94%,毛利率則降至11.51%。從銷售去化的角度看,公司截至去年末的開發產品余額為358億元,較2022年末提高約89.84%,為近5年的最高值。而在部分高價地塊的“裹挾”下,作為實現歸母凈利潤占比第一的業務,業績或將繼續承壓。

另一方面,建發房產和聯發集團兩者在業績上的差距較為明顯。同樣值得關注的是,建發國際作為建發房產下的上市平臺,是否會觸及與建發股份的同業競爭問題。對比建發國際和聯發集團的開發項目發現,建發國際項目所在的城市能級平均高于聯發集團,也有部分項目的開發區域重疊,在較低能級區域的地產開發面臨更大挑戰的情況下,如何保證兩大平臺的錯位經營有待市場驗證。

美凱龍并表后短期內或是“甜蜜的負擔”

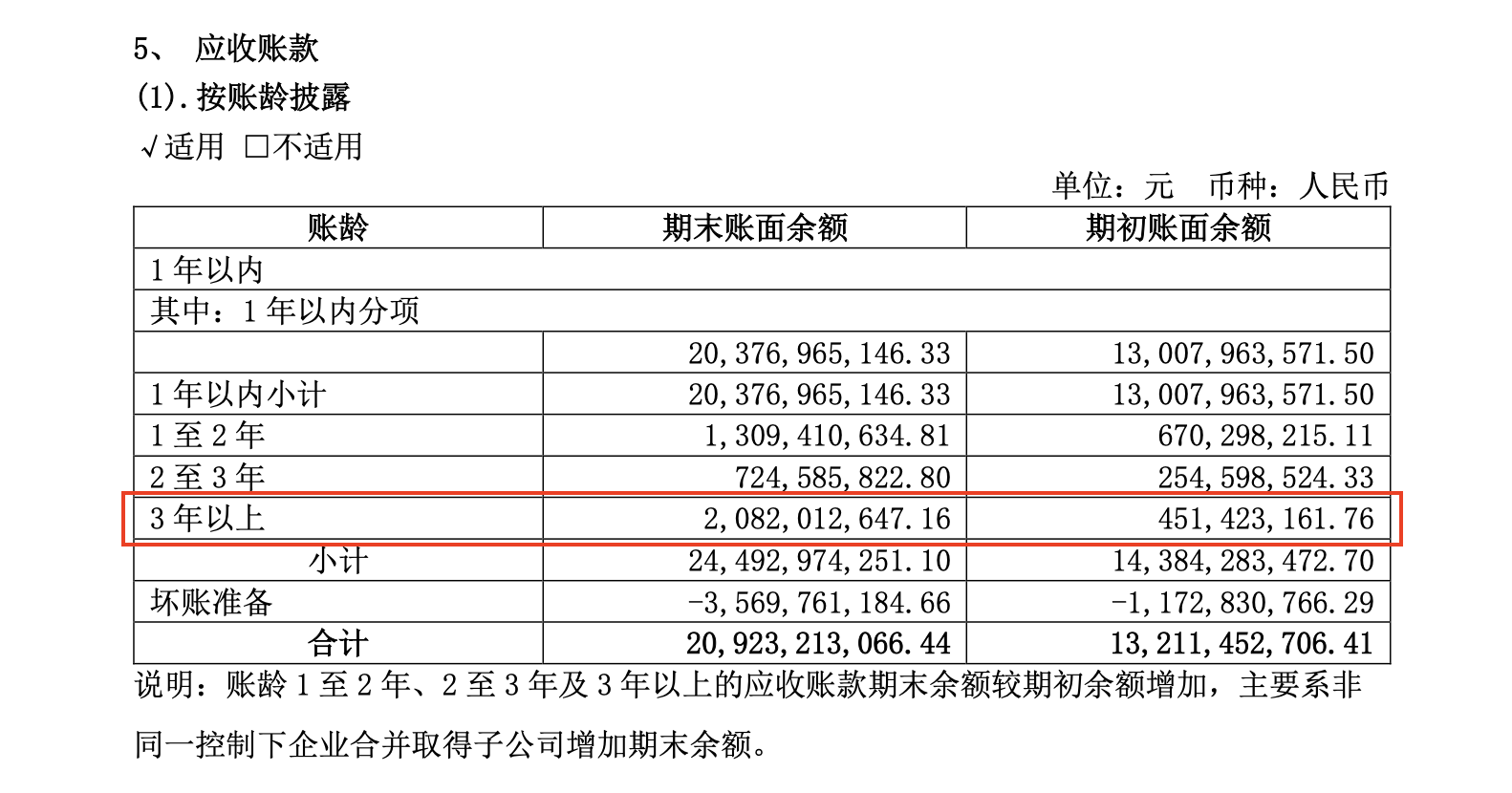

本文暫且不討論美凱龍的業績和經營情況,單從并表后的建發股份年報數據來看:應收賬款規模由2022年底的132.10億元增長至2023年底的209.23億元,公司表示主要是由于供應鏈業務的上下游延伸和美凱龍并表兩方面的原因;此外,應付賬款和票據余額增長40.81%,預收賬款增長931.89%等往來科目的變動一定程度均存在并表影響。

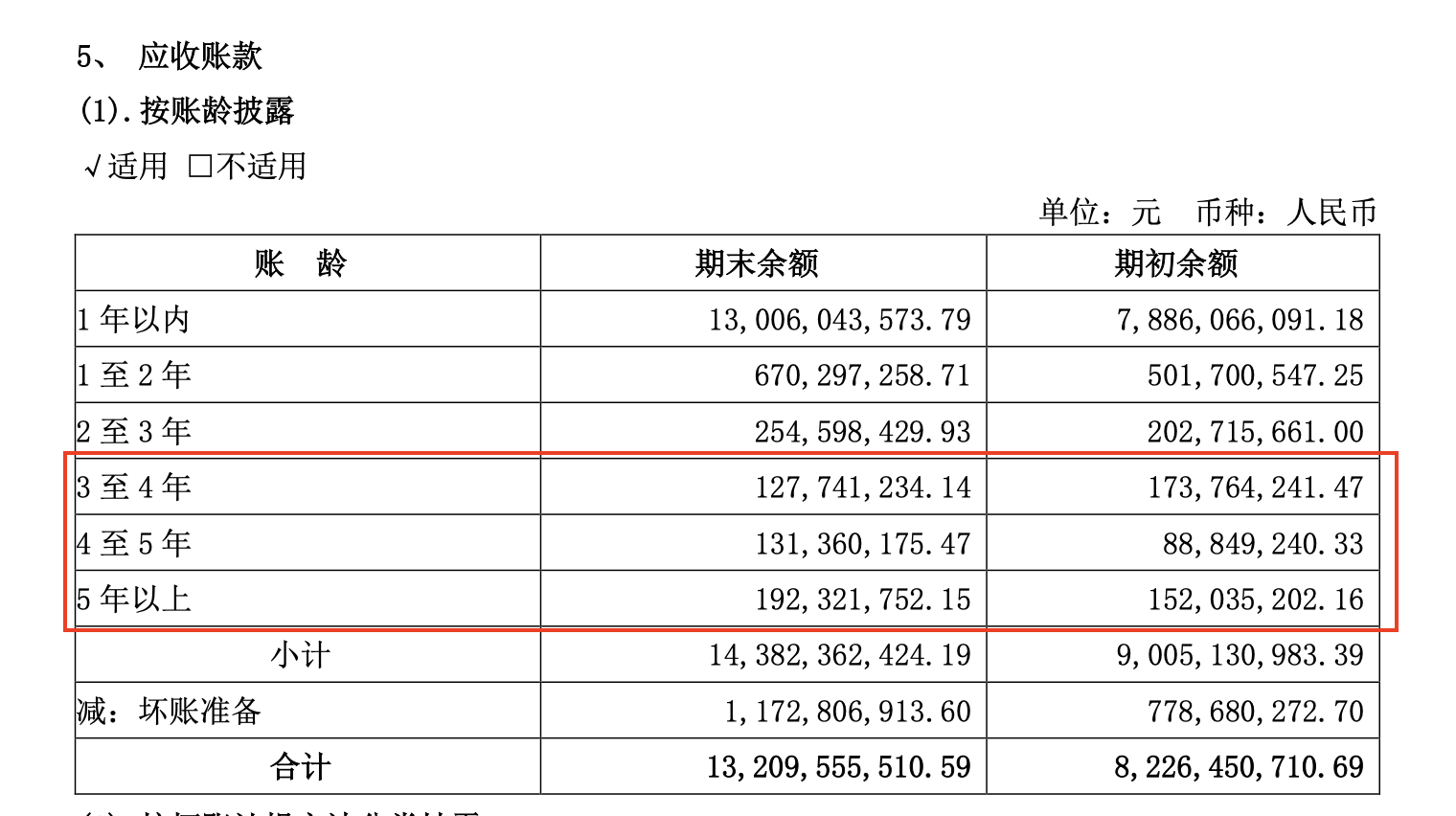

有意思的是,公司對于往來款項的披露形式似乎也出現不同。對于應收賬款,公司不再像之前年報一樣,會對賬齡3年以上的應收賬款做更進一步的披露,而只提供了一個合計的數字。作為對照,2022年報中的應收賬款和2023年的其他應收款的披露中均體現了3-4年、4-5年和5年以上3個細分賬齡段的余額,具體原因存疑。

資料來源:2023年年報

資料來源:2023年年報 資料來源:2022年年報

資料來源:2022年年報同時,此次重組擴表對利潤表同樣存在影響,例如對應應收款項增長的壞賬計提、公允價值變動損益等;而往來款項的回款能力又關系到現金流和流動性。綜合來看,除了重組并表后的經營端如何擺脫虧損處境,財務端的消化情況同樣值得關注。

作者

無名

新浪財經上市公司研究員

熱文排行

- 京投發展2023年虧損超6億元 靠大股東持續輸血的模式還能堅持多久?

- 萬科用“行動”回應“四起的風聲” 用財務厚度和堅決降杠桿彰顯決心

- “城市運營商”中國金茂 用穩健和品質踐行高質量發展

- 新城控股“住宅+商業”雙輪驅動 財務穩健有息負債總額繼續下降

- “安全”仍是房企核心命題 戰略轉型和穿越周期相輔相成

- 金地集團的“韌性”:非住業務錄得高增長 財務穩健融資成本進一步下降

- 中南建設化債承諾延期 股價已跌至1元以下 可持續經營能力存疑

- 電子城高管接連辭職 信用銷售增長 增收不增利究竟為何?

- 光大嘉寶董事長辭任 不動產資產管理業務何時能挑起大梁?

- 棲霞建設去年地產銷售、盈利下滑 對子公司的減資資金到哪一步了?

聯系我們

- 郵 箱: yongfei3@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

- 微 博:新浪財經房產

400-052-0066 歡迎批評指正

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版權所有