衛龍美味高增長動力:品類擴張能力得到驗證 蔬菜制品成第二增長曲線

8月15日,衛龍美味交出一份超預期的中期業績,上半年實現收入29.39億元,同比增長26.3%;實現凈利潤6.21億元,同比增長38.9%。

在發布中期業績的同時,公司宣布派發中期股息每股0.16 元,繼續保持高分紅。事實上自2022年上市以來,衛龍美味分紅金額已遠超融資額。

近年來消費數據低迷,在需求不振的情況下,食品飲料行業企業普遍面臨壓力。逆勢增長的衛龍美味究竟做對了什么?

持續增長的動力:品類擴張+渠道擴張

從收入端來看,上半年衛龍三大品類均在增長,其中調味面制品收入增長5%至13.54億元,蔬菜制品收入增長57%至14.61億元,豆制品及其他制品收入增長18%至1.24億元。

亮麗的業績背后最值得注意的是,在經典產品調味面制品穩定增長的同時,蔬菜制品收入一舉增長57%達到14.61億元,營收占比接近50%,成功成長為第二增長曲線。

衛龍擁有很強的打造大單品的能力,信達證券研認為,衛龍推新能力在辣條、魔芋爽等產品持續得到驗證,公司也儲備了溏心蛋等核心單品,“長期具備成為多品類大公司的基因”。

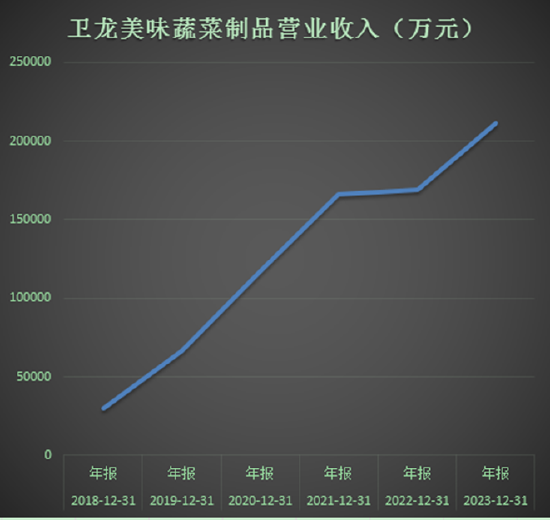

2019年蔬菜制品收入僅為6.65億元,到2023年已經增至21.19億元,今年上半年仍錄得57%的高增速。蔬菜制品的快速增長證明了衛龍在品類擴張方面的能力,對于休閑食品公司來說,品類擴張和渠道擴張是推動增長的兩大途徑。

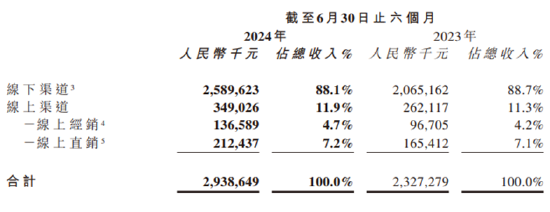

從渠道端來看,上半年線下渠道收入增長25%,線上渠道則增長33%,均錄得高增長。

作為辣味休閑食品龍頭,衛龍美味的優勢是其覆蓋全國的經銷網絡,近幾年公司的策略是推動渠道進一步下沉,截至2024年上半年,公司線下經銷商數量達到1822家,還在繼續擴張,這些經銷商連接了全國重點購物商場、商超及連鎖便利店及其他終端門店。

在深耕傳統渠道的同時,衛龍也開始積極擁抱O2O、零食量販、倉儲會員店等新興渠道。在這方面,公司的品牌地位發揮了作用,量販零食店喜歡將知名度高、價格透明的一線品牌作為引流產品,而衛龍作為辣條行業龍頭,其品牌知名度與量販零食渠道的需求一拍即合。根據方正證券研報預測,隨著時間推移,衛龍進入的量販系統門店數量有望持續增加。新興渠道將成為傳統渠道之外的重要補充。

目前衛龍線上渠道收入規模還比較小,占比為11.9%,今年上半年增長33%,仍處在高速增長階段。

銷量增長的保證是產能,近幾年衛龍美味一直在進行產能布局,截至2024年6月30日,公司在河南省擁有五個工廠,總設計產能達到17.93萬噸。

隨著銷售的強勁增長,衛龍的產能利用率在快速提升,截至今年上半年,調味面制品、蔬菜制品、豆制品及其他產品產能利用率分別達到56.5%、84.9%、95%,產能利用率提升后,規模效應有助于降低成本。從目前來看,產能擴張-銷售增長-業績兌現這一增長路徑正在兌現。

衛龍美味迎來收獲期

衛龍美味這份中期業績中另一個值得關注的點就是銷售凈利率達到20.82%,創出歷史新高。海通證券在最近的一份研報中稱,衛龍美味是中國休閑食品行業內增長最快、盈利能力最強的企業之一。衛龍超強的盈利能力來自哪里呢?

從數據來看,2023年A股23家休閑食品公司凈利率中位數為7.54%,凈利率最高的甘源食品為17.81%,而衛龍美味凈利率達到18.01%,遠高于行業平均水平。今年上半年凈利率相比上年同期,又提升了近2個百分點。

近幾年,衛龍美味一直保持著高于同行業公司的毛利率,這是公司凈利率較高的主要原因。而公司的高毛利主要來自兩方面,一是持續不斷的產品結構升級,二是生產工藝流程優化帶來的成本下降。

(自動化生產車間)

(自動化生產車間)今年上半年,原材料價格回落,以及銷售強勁增長導致產能利用率大幅提升,這兩個因素進一步推動了公司毛利率和凈利率提升。

市場認為,公司毛利率還有進一步提升的空間。信達證券研報觀點認為,“目前大豆油和面粉仍處于歷年行業較高價格水位,不論從原材料端來看,還是產能利用率提升角度來看,公司后續的毛利率持續向上均有較好的支撐”。

從休閑食品行業來看,行業擴容與集中度提升是大趨勢,根據方正證券研報數據,2021年辣味休閑食品市場規模為1729 億元,預計2026年將達到2737億元,從細分子行業來看,辣味休閑蔬菜制品市場規模為265 億元,預計2026年達到 587 億元,年復合增速達17.20%。這個過程中,具有品牌及渠道優勢的龍頭將充分獲益。

值得一提的是,衛龍蔬菜制品毛利率高于傳統的調味面制品,公司的品類擴張本身也是產品結構升級的一部分,有助于提升整體盈利能力。

一般來說,休閑零食公司會經歷大單品驅動-渠道擴張-滲透率提升-品類擴張續驅動的發展路徑,衛龍當前正處于品類加速擴張,核心品類市占率提升的階段,信達證券認為,“(衛龍)中短期有望進入新一輪快速發展的通道”。從中短期來看,衛龍無疑已經進入業績收獲期。

作者

無名

新浪財經上市公司研究員

熱文排行

- 桂發祥凈利潤大降背后:收入增長停滯大幅漲工資 麻花失去成長性產能利用率低至45%

- 安琪酵母增長乏力:應收賬款和存貨大增 產能擴張后賣不動了

- 麥趣爾離退市有多遠?虧本賣奶仍未阻止收入下滑 持續虧損流動性壓力越來越大

- 百潤股份再陷下滑:“強爽”熄火雞尾酒總銷量減少8% 加大促銷無力挽救銷售疲軟

- 水井坊雙位數增長背后仍有隱憂 銷量增長乏力擴張后產能利用率急劇下滑

- 生物股份能否靠定增破局?激烈競爭下凈利率持續下滑 應收賬款高企

- 華統股份償債壓力巨大:豬價回暖后出欄量增速明顯放緩 畫的養豬大餅能否實現?

- 金龍魚邏輯變了:產品降價收入萎縮經銷商不愿囤貨 原材料價格拐點后未迎來利潤拐點

- 通葡股份連虧兩年后再陷虧損 主要子公司九潤源業績真實性引監管質疑

- 皇臺酒業再度陷入虧損:增長受困現金流孱弱 仍未擺脫退市陰影

聯系我們

- 郵 箱: yangshu5@staff.sina.com

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版權所有