金種子酒虧損擴大:產品升級失敗 低端酒能成為未來嗎?

出品:新浪財經上市公司研究院

作者:浪頭飲食/ 王永

目前上市白酒公司三季報已披露完畢,前三季凈利潤同比下滑的酒企僅三家——金種子酒、順鑫農業和皇臺酒業。這三家公司無一例外都是低端產品為主的酒企,其中金種子酒業最為典型。

金種子酒在安徽省內以50元以下產品為主,早在2016年金種子酒就試圖推出更高價位的產品,進行產品結構升級,但是以失敗告終。

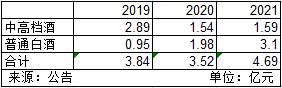

其中高端產品營收規模從2016年的8.15億元,萎縮到2020年的1.54億元。中高檔酒的毛利率也從2016年的70%降至2020年的53%。

在產品結構降級、收入萎縮的背景下,其銷售費用、管理費用及研發費用仍保持之前的規模,這就加劇了利潤的流失。

虧損加劇 現金加速流出

前三季金種子酒實現營收8.07億元,同比增長了22%;歸母凈利潤則為-1.44億元,上年同期為-1.05億元,虧損額在擴大。其中第三季度營收2.62億元,同比增長3.18%;歸母凈利潤-4652.29萬元。

營收增速達到22%的情況下,虧損反而在擴大,金種子酒主營業務到底出了什么問題?

從2019年開始,金種子酒營業總成本就超過營業收入,開始進入虧損狀態。主因是主營業務白酒業務營收規模大幅下滑,白酒“產品升級”受阻導致毛利率不斷下降。與此同時低毛利的藥業收入占比快速上升。

從毛利率來看,金種子酒綜合毛利率從2018年的50%以上降至38%,再降至今年前三季的27%左右。

在毛利率降低的同時,銷售費用、管理費用及研發費用仍保持之前的規模,今年前三季銷售費用1.95億元,與2018年同期的2.07億持平;前三季管理費用8651.62萬元,2018年同期為8693.33萬元;研發費用為2053.89萬元,2018年同期為1141.94萬元。費用等剛性支出加劇了虧損。

從現金流來看,雖然營收同比增長22%,但是現金回款反而減少了9%,收現比降到了77%。應收賬款增長50%達到1.61億元,預付款增長143%至6047.88萬元。合同負債(預收賬款)同比減少了11%。

這導致現金加速流出,前三季經營活動現金流凈額為-3.14億元,比去年全年-1.6億元還高。

產品降級 白酒業務不斷虧損

2020年金種子酒扣非虧損1.14億元,而其藥業部分對凈利潤的貢獻是正向的,這說明虧損主要來自白酒業務。

今年三季金種子酒白酒業務實現營業收入接近4.7億元,同比增長33%。但是從營收結構來看,增長全部是普通白酒帶來的,中高檔酒營收與上年同期持平。近幾年中高檔酒營收逐漸萎縮,占比下滑至34%,普通白酒占比則增至66%。

產品結構變化是毛利率下滑的主因,今年前三季綜合毛利率為26.69%,比去年同期下滑近1個百分點。

金種子酒的中高檔酒包括金種子系列、金種子馥合香、醉三秋 1507,普通白酒則包括種子酒系列、祥和種子酒、潁州系列。按照金種子酒的官方分類,50元/500ml 以下的產品歸類為普通白酒,50元以上產品歸類為中高檔產品。普通白酒占比的大幅增長,說明公司重新將發展重點放在了50元以下的低端產品上,近幾年的產品升級幾乎沒有實質性進展。

白酒業務的萎縮從經銷商數量也能反應出來,前三季凈減少經銷商13家,期末省內經銷商數量為368家,省外為75家。

在產品結構越來越“低端”的情況下,業績對原材料成本的上漲就極為敏感。去年金種子酒白酒產量增長62%,原料成本則增長了99%。普通白酒的營業成本增長175%,超過營收增速18個百分點,2020年年報稱“原材料價格上漲,生產成本增加”。今年上半年這種影響估計仍在持續。

去年不少白酒公司的低端產品提價原因就是原材料價格上漲,而金種子酒由于自身弱勢無法通過漲價將原材料成本傳導到銷售端。

在銷售規模萎縮,毛利率下滑,支出剛性,費用難以下降的大背景下,金種子酒的白酒業務未來堪憂。

再來看藥業部分,用總營收和白酒收入估算,前三季其他業務收入(主要為藥業)為3.37億元,占比為39%,同比增長8%。2020年藥業收入同比增長11%,占營收比重為42%。藥業收入增速也在放緩。

金種子藥業收入主要來自旗下安徽金太陽生化藥業有限公司(簡稱“金太陽生化藥業”)。金種子持有其92%的權益,后者主營業務是片劑、小容量注射劑、硬膠囊劑、原料藥、第二類精神藥品制劑、化工產品(不含危化品)生產銷售。主要產品包含復方麝香注射液、復方腦蛋白水解物片、β-胸苷等。

雖然藥業收入占到營收的四成,但毛利率很低,2020年毛利率僅為6.95%。2020年金太陽生化藥業營收4.32億元,凈利潤僅1476.73萬元,算下來凈利率僅為3.42%。在整體收入規模有限且增速較低的情況下,對彌補白酒部分下滑的作用有限。

金種子酒未來在哪里?

早在2016年,金種子酒就推出了更高價位的產品,目的是推動整體產品結構的升級。當時主推產品為徽蘊與柔和,目前在京東商城金種子酒旗艦店,柔和和徽韻售價在60-70元之間。

但是其產品升級之路卻不順利,2016年中高檔白酒營收8.15億元,2020年萎縮到1.54億元。中高檔酒的毛利率也從2016年的70%降至2020年的53%。

安徽有四家白酒上市公司,無數小酒企,競爭異常激烈。根據招商證券研報說法“徽酒企業在20-100元價格帶之間密集交錯,激烈競爭,基本上每20元就能形成一個清晰的價格帶,每個價格帶都有強勢品牌主導。”

古井貢酒與口子窖是省內強勢品牌,占據100-200元價格帶。迎駕貢酒占據70-100元價格帶。迎駕貢酒往下還有高爐、宣酒等區域品牌。再往下是金種子酒、文王貢酒等第三梯隊酒企。在這種情況下,小酒企想要突破價格帶或者突破地域擴張,難度非常大。

對于金種子酒來說,未來到底是低端酒,還是藥業?

作者

王永

新浪財經上市公司研究員

熱文排行

聯系我們

- 郵 箱: songye@staff.sina.com.cn

- 地 址:北京市海淀區西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2021 SINA Corporation

All Rights Reserved 新浪公司 版權所有