涪陵榨菜三季度業(yè)績不及預期開盤跌停 兩高管提前公告減持

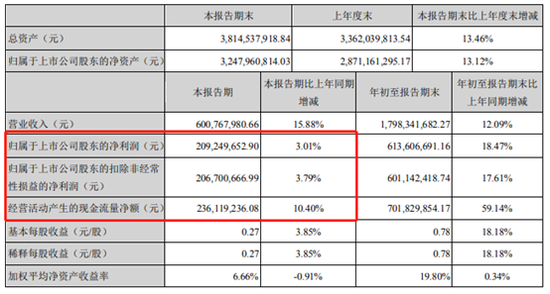

10月22日,涪陵榨菜披露三季報,今年前三季度營收17.98億元,同比增長12.09%,較上半年的11.98%繼續(xù)提升。凈利潤6.14億元,同比增長18.47%,大幅低于半年報的28.44%。

其中第三季度實現(xiàn)營收6億元,同比增長15.88%,而歸母利潤為2.1億元,僅同比增長3%。由于歸母業(yè)績增速明顯低于投資者預期,23日開盤后涪陵榨菜股價即跌停。

費用率上升拉低利潤 兩高管提前公告減持

涪陵榨菜的三季報顯示,在單季度營收增長15.88%,超過整個前三季度12.09%增速的情況下,單季度的歸母凈利潤僅增長3.01%。與此同時,單3季度的經(jīng)營活動現(xiàn)金流凈額僅同比增長10.4%,相較于前三季度的59.14%增速明顯下滑。

查看公司財報發(fā)現(xiàn),相較于上半年利潤超過營收增速的情況而言,涪陵榨菜三季度增收不增利的主要原因剛好與之相對,也為相關費用波動。相較于2019年24%的費用率而言,今年上半年高達28.44%的利潤增速,無疑是受益于費用支出的縮減。

而今年3季度,公司費用率有所上行拖累利潤增長,單三季度凈利潤率同比下降4.4pct至34.8%。與此同時,Q3毛利率為58.92%,較2019年3季度的59.95%有所下滑。

而就在公司三季報公告的前一天,公司兩高管公告計劃減持73萬股,董事趙平計劃減持不超過23萬股,監(jiān)事會主席肖大波計劃減持不超過50萬股公司股份。

與此形成對比的是,涪陵榨菜的三季報股東數(shù)為41889人,相較于半年報35157人的股東數(shù)而言,一個季度增長了19.15%。

此外,值得注意的是,涪陵榨菜為加強新品銷售、增加空白市場和提高與競爭對手的競爭力,公司適度放寬了部分客戶信用額度。這使得單3季度的三季度回款6.8億,同比增長10.78%,經(jīng)營活動現(xiàn)金流凈額同比增長10.4%,均低于同期營收增速。

翻倍產(chǎn)能、嘗試醬和復合調味品 榨菜也激進

相較于短期的業(yè)績增速放緩,大股東和管理層對榨菜及腌制菜的前景十分看好。此前在公司發(fā)布半年報同日,還公布《2020年非公開發(fā)行A股股票預案》,涪陵榨菜計劃募集資金總額不超過33億元,用于烏江涪陵榨菜綠色智能化生產(chǎn)基地。

其中,生產(chǎn)基地項目中包括建造40.7萬噸原料窖池、原料加工車間及配套自動化工藝設備。同時,公司還將投入8套原料加工自動化工藝設備、10條榨菜自動化生產(chǎn)線。

上述窖池建造項目完成后,公司榨菜窖池規(guī)模將從現(xiàn)有的27萬噸增加到64萬噸。

由于榨菜通常需要1年至一年半的窖池腌制過程,此前涪陵榨菜每年采30萬噸菜頭,因為窖池容量不夠,后面還要補采半成品,對成本造成波動。擴產(chǎn)后有60多萬噸容量,涪陵榨菜的產(chǎn)能可以翻倍。

不過,根據(jù)中國產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù),我國醬腌菜年產(chǎn)量450萬噸,從歷史上看,行業(yè)增長空間似乎不大了。且根據(jù)涪陵榨菜的歷年年報數(shù)據(jù),其作為市占率達到36.41%的龍頭,且順應小包裝趨勢轉型的企業(yè),公司的原料窖池一直在20萬噸左右徘徊,高達60%左右的毛利率和營收的大幅增長主要來自于提價及市場份額的提升。

數(shù)據(jù)來源:中國產(chǎn)業(yè)信息網(wǎng)

數(shù)據(jù)來源:中國產(chǎn)業(yè)信息網(wǎng)當下,在行業(yè)整體產(chǎn)銷量增速放緩,小包裝市場已實現(xiàn)快速發(fā)展,且公司本身市占率已達到36.4%的高位的情況下,將榨菜的產(chǎn)能翻倍的的合理性存在疑問。

為此公司還在尋找新的增長點。此前,在機構調研時表示,涪陵榨菜透露,公司開始提升“烏江”品牌的綜合競爭實力,為后續(xù)進入醬類、泡菜、川式復合調味品市場和休閑果蔬零食市場做好相應準備。

作者

肖恩

新浪財經(jīng)上市公司研究員

熱文排行

- 洋河股份調整仍未結束 全年保平目標恐難實現(xiàn)

- 皇臺酒業(yè)扭虧背后:一再壓縮管理費用 去年數(shù)名高管薪酬為零

- 酒鬼酒Q3凈利潤最高增4倍:營收增速不及凈利潤 省內市占率待提高

- 青青稞酒海外資產(chǎn)疑云:三年虧5767萬資不抵債 公司仍在投入資金

- 農(nóng)夫山泉首份半年報:疫情之下,飲料也不再是剛需

- 燕京啤酒董事長被立案:掌舵期間業(yè)績一直下坡路 年薪70萬無股份

- 文王貢酒被安徽生態(tài)環(huán)境廳點名通報:老白干酒旗下公司 營收占8%

- 郭廣昌能否讓金徽酒逆襲?省內市占率不夠高 大本營下滑嚴重

- 金種子酒逐漸萎縮:產(chǎn)品升級受阻 四年銷量下滑72%毛利跌至29%

- 迎駕貢酒上半年營收下滑27%:中低價產(chǎn)品占比高 產(chǎn)品升級緩慢

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有