農(nóng)夫山泉首份半年報:疫情之下,飲料也不再是剛需

農(nóng)夫山泉作為具有一定差異化的飲料龍頭,在港交所上市一度讓鐘睒睒成為了中國首富,而超過50%的毛利率也令其成為市場關注的焦點之一。

在農(nóng)夫山泉以極快的速度成為港股通標的后,大陸投資者離這家身邊的飲料巨頭更近,其近期發(fā)布的上市后首份半年報也明顯受到疫情的影響。業(yè)績出現(xiàn)了多年來的首次下滑,除了包裝水產(chǎn)品顯現(xiàn)出消費剛性外,茶飲料、功能性飲料以及果汁的銷售額均在不同程度上出現(xiàn)了下滑。

農(nóng)夫山泉的消費剛性受到新冠疫情的考驗

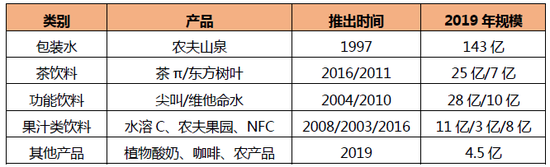

在未受到疫情影響的正常財年2019年,農(nóng)夫山泉的主營主要分為兩大類:

包裝水:包括天然水、天然礦泉水,2019年收入占比達59.7%,同比增長21.8%。

其他飲料:包括茶飲料、功能飲料、果汁飲料分別占銷售的13.1%、15.7%、9.6%,總體看2019年同比增11.28%。

相較于2019年,今年上半年農(nóng)夫山泉的銷售成績不容樂觀。實現(xiàn)收入115.45億元,同比下降6.21%,實現(xiàn)歸母凈利潤28.64億元,同比下降0.43%。

疫情的爆發(fā),令農(nóng)夫山泉作為生產(chǎn)飲料的這門生意穿越牛熊的消費剛性面臨考驗,最終的數(shù)據(jù)顯示,相較于醬油、面包、酵母、榨菜、面條等,農(nóng)夫山泉的產(chǎn)品具有相當?shù)目蛇x消費屬性。

其中,包裝飲用水產(chǎn)品上半年收入71.02億元,同比略增0.72%,呈現(xiàn)出一部分的必需消費品的需求剛性。此外,適用于家庭消費的中大規(guī)格包裝水同比增長26.2%。

相對而言,農(nóng)夫山泉的飲料業(yè)務受影響較大。茶飲料和果汁飲料受疫情影響,上半年分別實現(xiàn)收入16億元和9.42億元,同比下降10.71%和9.68%。功能性飲料由于學校、運動場館等消費場所關閉,收入同比下降36.44%至14.48億元

PET價格處于低點 成本存在上升壓力

疫情對于農(nóng)夫山泉的影響也一分為二。

其一,新冠影響下即飲消費場景缺失,導致價格相對較高的茶飲料、運動飲料、果汁等消費受限,也暴露出除包裝水外,農(nóng)夫山泉的產(chǎn)品具有明顯的可選消費屬性。

其二,疫情使得國際原油價格暴跌,占農(nóng)夫山泉產(chǎn)品成本大頭的PET(滌綸樹脂)價格下行,提升了公司的毛利率水平,今年上半年農(nóng)夫山泉毛利率同比提升3.75個百分點至59.86%。

事實上,PET是生產(chǎn)原材料成本中最大的組成部分,其于2017年、2018年及2019年分別占銷售成本的29.0%,31.9%及31.6%。此外,農(nóng)夫山泉2019年的銷售成本為例,除PET占比31.6%,紙箱、標簽及收縮膜等占比31.5%,兩者相加共占比63.1%,遠高于水、飲料等的占比。

因此,原油價格及其影響的PET價格對于農(nóng)夫山泉毛利率、利潤水平的影響非常明顯。今年來,PET價格持續(xù)已經(jīng)處在多年來的低位。

(2008年以來余姚塑料城PET市場價格,元/噸)

(2008年以來余姚塑料城PET市場價格,元/噸)PET價格的持續(xù)下探的同時,也暗含著疫情過后經(jīng)濟復蘇的價格反彈的可能性,全球流動性寬松在疫情后對于大宗商品價格的影響將會逐漸顯現(xiàn)。屆時,近年來新高的毛利率對于農(nóng)夫山泉來說,或許在業(yè)績上也是一種負擔。也是預測公司業(yè)績需持續(xù)關注的重要指標之一。

疫情也能看出農(nóng)夫山泉在上下游的話語權

中報數(shù)據(jù)顯示,農(nóng)夫山泉的應收賬款和應收票據(jù),由2019年底的3.06億元增加至上半年的4.83億元,盡管總額不大,但半年來的增加幅度高達57.8%。值得注意的是,農(nóng)夫山泉對下游的信貸政策有持續(xù)寬松的趨勢,應收款項的額度持續(xù)增加。

相應的,其合約負債(預收款)較去年底的20.78億元下降40.2%至12.43億元,這是近年來的首次下滑,且下滑幅度也較大。

疫情之下,農(nóng)夫山泉對下游的議價能力也隨著市場環(huán)境的變化出現(xiàn)了一些松動,側(cè)面反映公司產(chǎn)品的剛需屬性或者產(chǎn)品的差異化程度并不明顯。且業(yè)績也受到宏觀經(jīng)濟及大宗商品價格的影響。

可見,農(nóng)夫山泉并不像一般食品飲料印象中那樣的穿越牛熊。此外,本質(zhì)上作為制造業(yè)的飲料制造企業(yè),農(nóng)夫山上半年的資本開支達到13.05億元,主要用于建設生產(chǎn)廠房,購置生產(chǎn)設備,而同期的凈利潤僅為28.64億元,農(nóng)夫山泉需要用一半的收益進行投入再生產(chǎn)。

這就是制造業(yè)的生意:業(yè)績需要產(chǎn)能提升才能增長,而產(chǎn)能提升又需要資金的從持續(xù)投入。這就使得公司創(chuàng)造的凈利潤并不都能算作是為股東創(chuàng)造的收益,股東自由現(xiàn)金流流才是衡量企業(yè)創(chuàng)造價值的最終方向。

作者

肖恩

新浪財經(jīng)上市公司研究員

熱文排行

- 燕京啤酒董事長被立案:掌舵期間業(yè)績一直下坡路 年薪70萬無股份

- 文王貢酒被安徽生態(tài)環(huán)境廳點名通報:老白干酒旗下公司 營收占8%

- 郭廣昌能否讓金徽酒逆襲?省內(nèi)市占率不夠高 大本營下滑嚴重

- 金種子酒逐漸萎縮:產(chǎn)品升級受阻 四年銷量下滑72%毛利跌至29%

- 迎駕貢酒上半年營收下滑27%:中低價產(chǎn)品占比高 產(chǎn)品升級緩慢

- 老白干“并購擴張”能走通嗎?營收下滑嚴重 管理費用連續(xù)增長

- 舍得酒業(yè)又有易主風險?財務負責人被抓 天洋兩年累計占用40億

- 口子窖業(yè)績“滑鐵盧”:高端產(chǎn)品下滑嚴重 逆勢提高銷售費用率

- 高端、低端產(chǎn)品均高增長 山西汾酒距離全國化次高端品牌有多遠?

- 商標委對“洋河年份原漿”商標不予注冊 古井貢酒提起上訴

聯(lián)系我們

- 郵 箱: caojie6@staff.sina.com.cn

- 地 址:北京市海淀區(qū)西北旺東路新浪總部大廈

400-052-0066 歡迎批評指正

Copyright © 1996-2020 SINA Corporation

All Rights Reserved 新浪公司 版權所有