文:張革金融團隊

轉自中信期貨研究所權益策略團隊報告

觀點:除獲利盤兌現外,近期負面因素逐步兌現,如強美元驅動外資撤離、停貸事件壓制地產、地產后周期板塊業績均對短期情緒產生不利影響,鑒于上述因素難言計價完畢,本周建議防御基調。而情緒是否有轉機,我們建議觀測幾個信號,一是政策是否有直接扶持民企開發商現金流的措施,二是歐洲天然氣是否有切斷風險,三是陸股通撤離何時結束。若三個信號均逆轉,可重新參與進攻。

操作建議:觀望

風險點:1)疫情反復;2)停貸事件進一步發酵;3)美元上沖

一、 股指:如何看待停貸事件

(一) 一周回顧:滬指失守前期震蕩區間

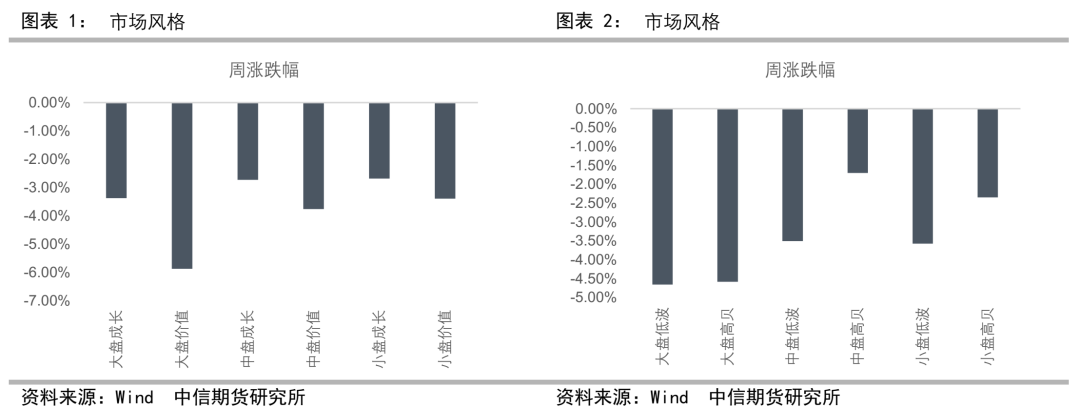

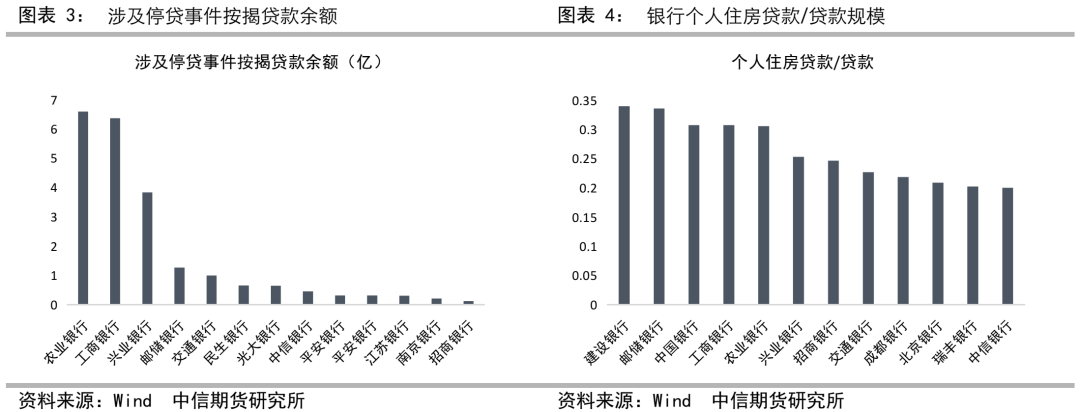

本周權益市場弱勢震蕩,滬指逼近3200點關口,其中有色、銀行、計算機、電子、非銀表現弱勢、新能源、光伏、風電逆市抗跌,風格指數中大盤價值最為弱勢。從交易線索來看:1)美國CPI高企、全球加息潮、德拉吉辭職加劇避險情緒,美元指數沖高至108附近,壓制美元標價的有色金屬、原油,衰退交易升溫,大宗商品普遍弱勢;2)周中出現停貸事件,市場擔心銀行資產質量以及民企開發商現金流,地產產業鏈、銀行表現弱勢;3)新能源消息多空互現,擔心巴菲特減持比亞迪、磷酸錳鐵鋰電池下半年量產等消息引發日內波動,但在衰退氛圍下,新能源車反而受益于成本改善以及高景氣度邏輯。

(二) 停貸事件評估

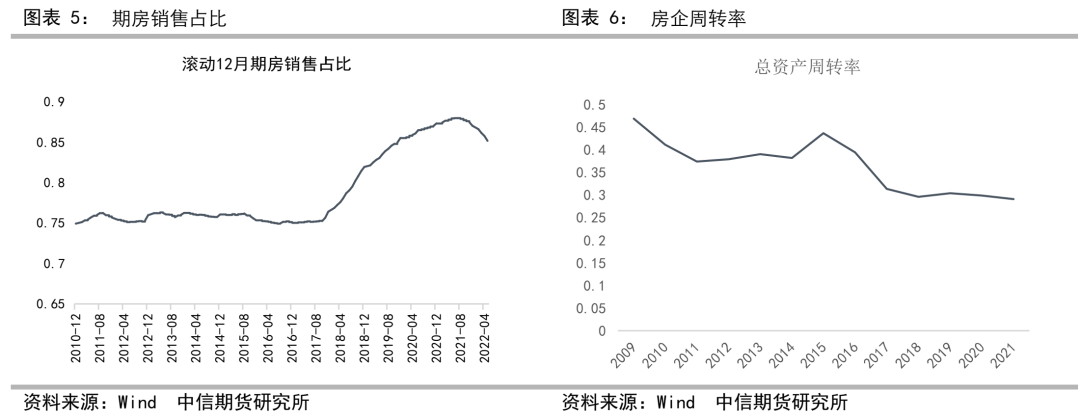

A. 個人住房貸款占比較高的銀行7月14日領跌

7月14日銀行股大面積回撤,因個人住房貸款占貸款余額的比例在上市銀行中排名前列,平安、郵儲、招行、興業調整幅度均在3%以上。與此同時,房貸占比較高的建行、工行回撤可控,因其不良貸款率(針對個人住房貸款)控制在0.2%附近,資產質量占優。

我們認為對于銀行的沖擊告一段落,一是14日晚間多家上市銀行發布公告,披露潛在涉貸規模,以招行為例,涉貸規模占個人住房貸款比例不足0.001%,風險可控,二是銀保監會緊急發聲,支持地方政府積極推進“保交樓、保民生、保穩定”工作。政策第一事件關注之后,不排除后續更多支持民企開放商現金流的措施。

B. 中期影響體現在房企周轉

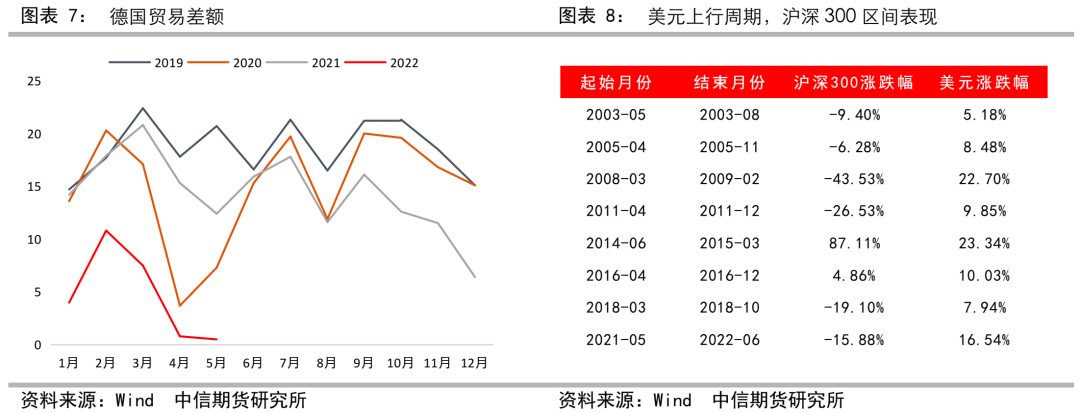

而停貸事件的中期影響更多的體現在地產商業模式,事件之后,對于預售制的討論升溫。我們認為短期終止預售制的可能性極低,若預售制取消,無疑會加劇房企現金流崩塌的風險,同時由于資金短缺,土地流拍可能成為常態,并不利于金融穩定以及地方財政健康。

但即使預售制短期不會終止,出于安全性的考慮,之后居民購房會更加傾向現房交易,同時回避涉貸事件房企的期房,中期而言,期房銷售占比預計逐步回落。而期房銷售占比回落可能帶來幾方面影響:1)銷售回款資金到位時間延后,進一步壓低房企資金周轉率,地產ROE承壓;2)房企周轉放緩,同步影響到地產后周期的需求節奏,裝修、家電邏輯上承壓,對于消費、地產的沖擊可能比銀行更大,短期難言沖擊結束。

(三) 強美元是否意味著風險

第二個話題,有關于近期強勢的美元指數。由于擔心北溪-1暫停供氣,能源短缺可能影響后續歐洲多國的工業生產,疊加高溫日,后續可能加劇工業生產國的貿易逆差壓力,歐元弱勢基本面變相提振美元表現。而回溯歷史,強美元對于A股通常并不是一件好事,2002年之后,合計8輪美元指數上行行情(月底級別),其中6次對應于滬深300的下跌。

那么若歐洲出現極端情形進而導致美元中樞再度上行,這是否會持續沖擊A股,現階段難以證偽。從積極的角度,本輪人民幣并無自發式貶值風險,更為公允的CFETS指數(對于一攬子貨幣而非美元)近期中樞上行。從謹慎的角度,歷史上強美元導致滬深300回撤,其機理在于美元具有避險屬性,在全球經濟滑坡時,驅動資金流入美國市場,最優代表性的案例為2008年3月至2009年2月以及2011年4月至2011年12月,期間均出現了大宗暴跌的行情。而本輪大宗回撤印證全球經濟滑坡的信號已經出現,從這一角度出發,美元兌人民幣承壓局面短期難以改變,在此氛圍下,陸股通資金的撤離可能被市場視為風向標,并對短期情緒形成負反饋。

(四) 小結:短期有波動,延續防御基調

除獲利盤兌現外,近期負面因素逐步兌現,如強美元驅動外資撤離、停貸事件壓制地產、地產后周期板塊業績均對短期情緒產生不利影響,鑒于上述因素難言計價完畢,本周建議防御基調。而情緒是否有轉機,我們建議觀測幾個信號,一是政策是否有直接扶持民企開發商現金流的措施,二是歐洲天然氣是否有切斷風險,三是陸股通撤離何時結束。若三個信號均逆轉,可重新參與進攻。

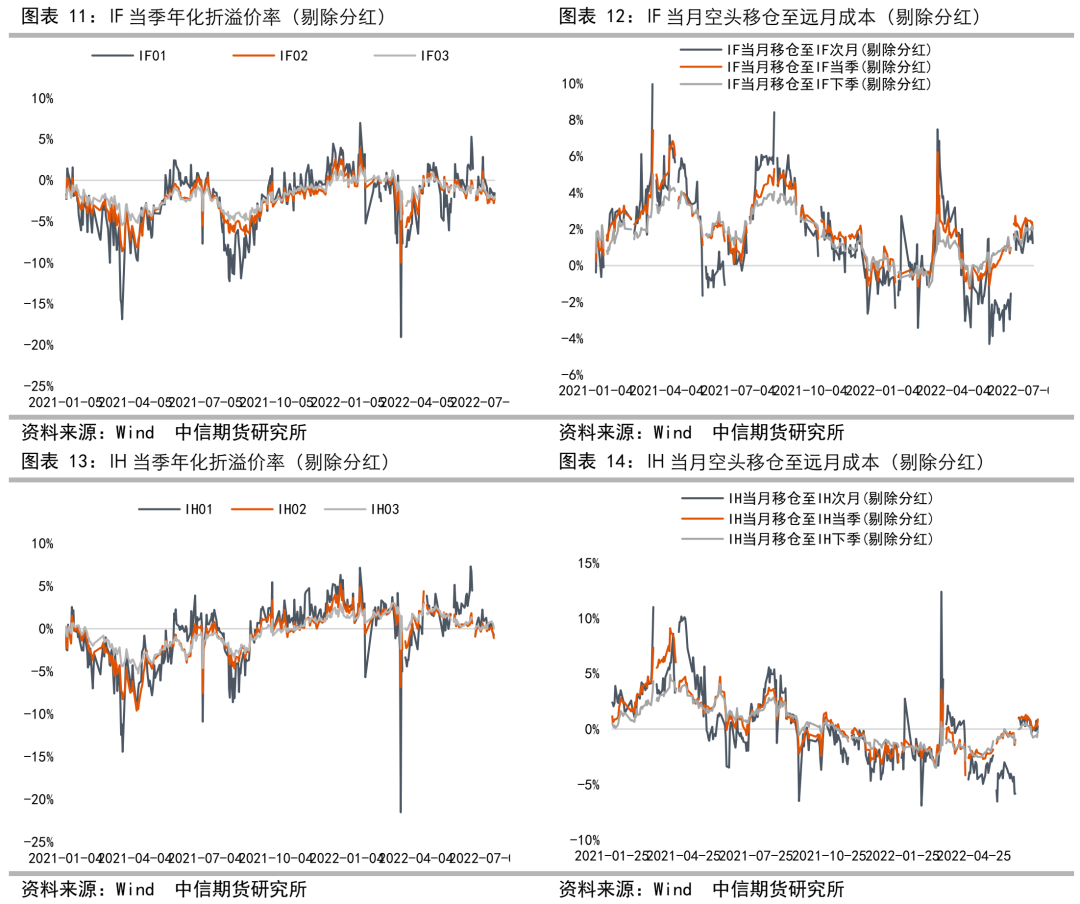

二、 股指期貨數據跟蹤

注1:年化折溢價率=(期貨-指數)/指數*360/期貨距離交割日時間

注2:年化移倉成本=(期貨近月-期貨遠月)/指數*360/期貨交割日距離時間

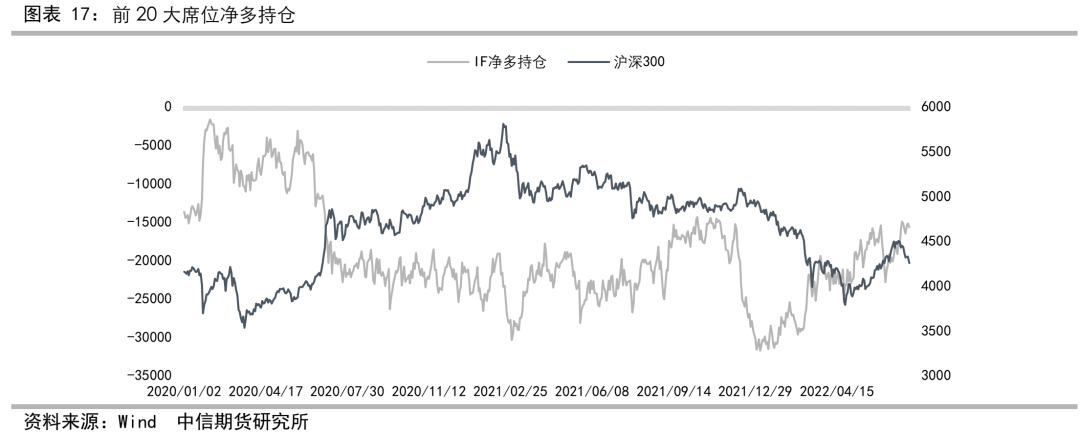

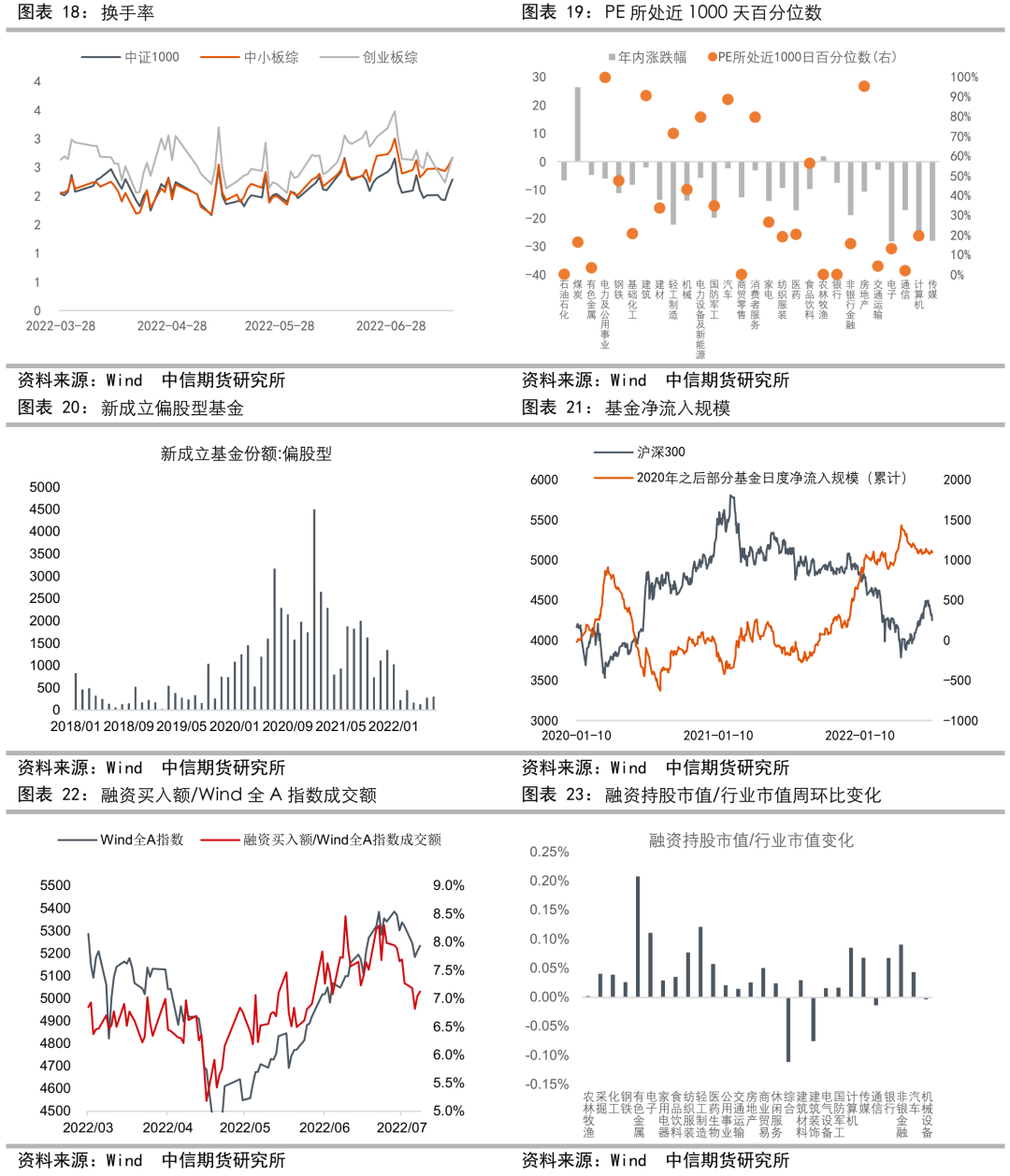

三、 股市微觀流動性跟蹤

責任編輯:李鐵民

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)