原標(biāo)題:投資境外明星基金“光環(huán)”背后:6年拿回不到本金1/10,具有保險(xiǎn)性質(zhì)的ITA產(chǎn)品靠譜嗎?

記者 | 呂文琦

近年來,高歌猛進(jìn)的美股令大眾對(duì)投資海外基金有了很大興趣,一種能跨過監(jiān)管與外匯限制、可自由投資明星基金的美元理財(cái)產(chǎn)品在正悄然走紅。

被稱為ITA(投資人信托)的這種產(chǎn)品,混合信托、投連險(xiǎn)、基金概念于一身,演示收益率可超過10%,在網(wǎng)上簡單操作即可購買。不少用戶在知乎平臺(tái)上都表示,自己曾在理財(cái)公司的財(cái)富沙龍上被推銷過相關(guān)產(chǎn)品。

然而,這樣的投資機(jī)會(huì)并非如想象中那樣完美。

投資六年可贖回不到十分之一

早在2014年,田小姐經(jīng)朋友介紹,購買注冊(cè)于開曼群島的投資人信托(ITA)產(chǎn)品。她在兩年里共投入2.7萬美金,全部放入ITA平臺(tái)上的王牌對(duì)沖基金英仕曼AHL。然而等到六年后贖回時(shí),發(fā)現(xiàn)賬戶里僅剩2050.97美金。

田小姐表示,當(dāng)初她投保的是25年計(jì)劃,銷售告訴她在第六年即可取出,不用換匯不用境外開戶,在家就能享受頂級(jí)對(duì)沖基金帶來的收益。但萬萬沒想到,六年過去了,能贖回的錢連投資款的十分之一都不到,而贖回費(fèi)用卻高達(dá)18777美金。

賬戶概覽 圖片來源:受訪者提供

賬戶概覽 圖片來源:受訪者提供贖回過程也十分不易,當(dāng)時(shí)的銷售已經(jīng)不見去向,她需要聯(lián)系ITA位于香港的亞洲總部。據(jù)她透露,一個(gè)月寫了三四封郵件都沒有回音,直到使用較強(qiáng)硬的言辭后才收到了賬戶明細(xì),發(fā)覺贖回需要被扣除25年的手續(xù)費(fèi)。而這些手續(xù)費(fèi)并非“從天而降”,早在投保時(shí)就寫在了純英文版的合同中。

合同中費(fèi)率說明 圖片來源:受訪者提供

合同中費(fèi)率說明 圖片來源:受訪者提供界面新聞根據(jù)ITA官網(wǎng)上的產(chǎn)品資料進(jìn)行了計(jì)算:假設(shè)每年按最低繳費(fèi)金額2000美金計(jì)算,投資25年的各種手續(xù)費(fèi)高達(dá)1.5萬美金。扣除公司對(duì)長期客戶的忠誠紅利后,仍有1.3萬美金之多,占總投資額的26%。

大部分基金在富途等境外股票交易平臺(tái)上并無買入與贖回費(fèi)用,管理費(fèi)為每年1%。

高昂的費(fèi)用不足以抵消高收益帶來的誘惑。ITA產(chǎn)品在投資演示時(shí)的收益率從最低4%至超過10%不等,投資14年即可實(shí)現(xiàn)本金翻倍。但這樣的收益并沒有任何保證成分,只是簡單展示各種假設(shè)下的情況。

另一位購買了ITA產(chǎn)品的客戶表示,自己當(dāng)時(shí)選擇購買是被產(chǎn)品背后投資的各大海外知名基金所吸引。“不少基金在2020年一年的增長就有50%以上。”目前海外基金在國內(nèi)的合規(guī)購買渠道只有QDII(合資格境內(nèi)機(jī)構(gòu)投資者),可選擇范圍有限。

ITA產(chǎn)品除了能連接表現(xiàn)優(yōu)異的明星基金外,還有保險(xiǎn)性質(zhì),一旦客戶身故有相當(dāng)于賬戶價(jià)值101%的人壽保障。更重要的是,此類產(chǎn)品可以刷銀聯(lián)卡實(shí)現(xiàn)資金出境,也不需要如海外保險(xiǎn)一樣到當(dāng)?shù)睾灱s。

信托+投連險(xiǎn) 無障礙投資海外?

根據(jù)銀聯(lián)發(fā)布的《境外保險(xiǎn)類商戶受理境內(nèi)銀聯(lián)卡合規(guī)指引》,境內(nèi)居民在境外購買與意外、疾病等旅游消費(fèi)相關(guān)的經(jīng)常項(xiàng)目保險(xiǎn),可以使用銀聯(lián)卡支付;其他保險(xiǎn)項(xiàng)目嚴(yán)禁使用銀聯(lián)卡支付。

在2016年前,香港保險(xiǎn)是最方便的資金出境方式,盡管有單筆5000美金限制,但利用不限次刷卡,數(shù)百萬美金出境都不是難事。在監(jiān)管趨嚴(yán)后,投保資金只能利用其他途徑出境。但以海外信托的名義刷卡購買保單并不在銀聯(lián)卡的封禁列表之內(nèi),據(jù)理財(cái)公司銷售透露,一天刷卡限額可達(dá)10萬美金。

ITA產(chǎn)品的本質(zhì)正是信托和投資相連保險(xiǎn)的混合產(chǎn)物。

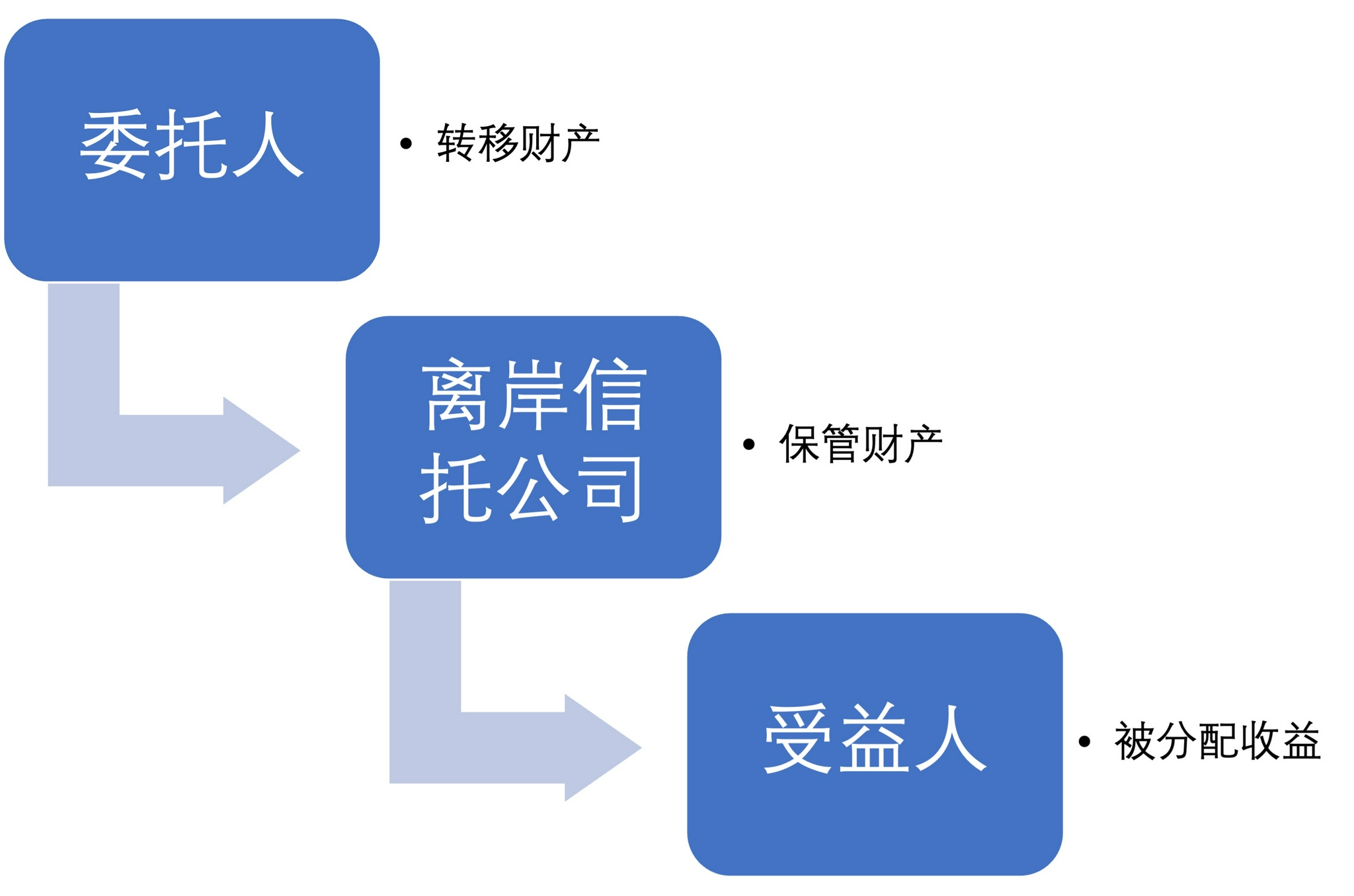

與國內(nèi)信托主要發(fā)售理財(cái)產(chǎn)品不同,海外信托是富有家庭隔離財(cái)產(chǎn)風(fēng)險(xiǎn)的常見手段。具體來講,客戶(委托人)一般在低稅離岸地設(shè)立信托公司(受托人),將自己的財(cái)產(chǎn)轉(zhuǎn)由信托公司持有,信托公司再根據(jù)客戶的要求打理資產(chǎn)并向信托的受益人分配收益。

圖片來源:界面整理

圖片來源:界面整理在ITA的結(jié)構(gòu)中,ITA作為保險(xiǎn)公司通過設(shè)置集合信托來為客戶持有保單,客戶在境內(nèi)簽署的文件實(shí)際為信托委托授權(quán)文件。客戶的資金托管在保險(xiǎn)公司在離岸地設(shè)立的SPC結(jié)構(gòu)(隔離投資公司)中,通過該結(jié)構(gòu)把錢轉(zhuǎn)入投連險(xiǎn)。這部分錢和保險(xiǎn)公司的資產(chǎn)完全分離,不同客戶的資金之間也不會(huì)相互影響。

投資連結(jié)保險(xiǎn)不是什么新興事物,國內(nèi)外各大保險(xiǎn)公司均有相關(guān)產(chǎn)品,其本質(zhì)類似于一個(gè)“基金超市”。投保時(shí)客戶需要選擇一支或者幾支基金構(gòu)成一個(gè)投連賬戶,這些基金通常是由專業(yè)投資機(jī)構(gòu)運(yùn)營,由保險(xiǎn)公司挑選并納入投連產(chǎn)品基金清單。保費(fèi)進(jìn)入投連賬戶后,賬戶價(jià)值會(huì)隨著投資組合的實(shí)際價(jià)值進(jìn)行波動(dòng)。與傳統(tǒng)壽險(xiǎn)的保證收益不同,投連險(xiǎn)的收益和虧損都是客戶自行承擔(dān),高收益和高風(fēng)險(xiǎn)并存。

有保險(xiǎn)業(yè)內(nèi)人士表示,盡管投連險(xiǎn)會(huì)實(shí)現(xiàn)更好的收益,但一般不會(huì)輕易向非專業(yè)客戶介紹,“平臺(tái)上那么多基金,專業(yè)人士都不可能全部看懂。每家保險(xiǎn)公司對(duì)基金的風(fēng)險(xiǎn)評(píng)級(jí)也都不一樣,這家評(píng)的低風(fēng)險(xiǎn)可能是另一家的高風(fēng)險(xiǎn)。我們也沒辦法做推薦,大部分靠客戶自己選了。”

2019年引起關(guān)注的“安盛爆雷事件”背后便是注冊(cè)在開曼群島的基金設(shè)立的投連險(xiǎn)。

該基金被收錄在安盛的投連險(xiǎn)基金組合里供主要來自內(nèi)地的客戶選擇,2018年基金凈值一度暴跌95%,涉及資金超過4億港幣。不少受害客戶尋求安盛負(fù)責(zé)無果后在尖沙咀拉起橫幅,欲討回公道。

后經(jīng)香港警方調(diào)查,此次爆雷的基金實(shí)則是一樁詐騙案,基金公司利用客戶對(duì)安盛公司的信任,把投連險(xiǎn)包裝成“跨國保險(xiǎn)公司旗下基金”,吸引兩百多位客戶投保,保費(fèi)幾十萬至上千萬不等。之后詐騙團(tuán)伙將基金中的保費(fèi)轉(zhuǎn)移到團(tuán)伙內(nèi)部的銀行和證券戶口,用來運(yùn)作借貸生意和“炒樓”,以及給內(nèi)地中介分紅。

受害人在2018年7月開始打算贖回基金時(shí)發(fā)現(xiàn),涉事基金價(jià)值大跌。2019年2月,基金宣布破產(chǎn),當(dāng)時(shí)基金聲稱是因?yàn)橥顿Y高風(fēng)險(xiǎn)資產(chǎn)失利,其后警方深入調(diào)查后才發(fā)現(xiàn)詐騙集團(tuán)有偷竊基金資產(chǎn)的動(dòng)作。

警方指出,由于涉事詐騙集團(tuán)本身有資產(chǎn)支持其基金,故初步可以通過保險(xiǎn)公司審查。至于基金成功登陸平臺(tái)的原因,當(dāng)中涉及公司程序,仍有待調(diào)查。

安盛聲明 圖片來源:安盛官網(wǎng)

安盛聲明 圖片來源:安盛官網(wǎng)境外投資維權(quán)實(shí)操難

對(duì)于投連險(xiǎn)背后的種種風(fēng)險(xiǎn),界面新聞也詢問了理財(cái)公司的客戶經(jīng)理,對(duì)方表示,目前ITA提供的基金都屬于公募基金,和瑞銀等私人銀行提供的產(chǎn)品一樣,安全系數(shù)無需擔(dān)心。謹(jǐn)慎型的客戶可以選擇一些債券類或者運(yùn)作十年以上的基金。

當(dāng)被問及保險(xiǎn)公司倒閉,離岸地有無法律強(qiáng)制其他公司接盤時(shí),她強(qiáng)調(diào),ITA公司目前在專業(yè)保險(xiǎn)評(píng)級(jí)機(jī)構(gòu)貝氏的級(jí)別為A-,每年由畢馬威出具審計(jì)報(bào)告,不存在信貸風(fēng)險(xiǎn)。且公司主要賺取客戶的管理費(fèi),亦不存在再投資失敗的風(fēng)險(xiǎn),所以不會(huì)輕易倒閉。

對(duì)于手續(xù)費(fèi)問題,該客戶經(jīng)理表示,這是部分顧問為了更高的傭金和業(yè)績誤導(dǎo)銷售的后果,與保險(xiǎn)公司無關(guān),保險(xiǎn)公司已經(jīng)在合同里列明各種費(fèi)率問題。他們公司到目前為止并沒有任何客戶有維權(quán)的訴求,如果真的需要打官司,可以到保險(xiǎn)牌照的注冊(cè)地進(jìn)行。

“客戶的權(quán)益受美國法律(部分ITA產(chǎn)品的注冊(cè)地在波多黎各)保護(hù),美國的相關(guān)法律只會(huì)比國內(nèi)更嚴(yán)格,因此不需要擔(dān)心。”

有熟悉海外信托設(shè)立的律師向界面新聞指出,對(duì)于普通人來說,購買海外理財(cái)或者信托產(chǎn)品一旦有法律糾紛產(chǎn)生,維權(quán)將十分困難。“在做這種配置的時(shí)候,匯率和資金出境問題是一層風(fēng)險(xiǎn),機(jī)構(gòu)如何運(yùn)作是另一層風(fēng)險(xiǎn)。機(jī)構(gòu)如果靠不住的話,錢投出去了也無法順利收回。“

“受管轄權(quán)限制,客戶必須尋求當(dāng)?shù)胤傻谋Wo(hù),或者委托當(dāng)?shù)氐穆蓭煷恚@對(duì)于不熟悉境外法律程序的客戶來講是不小的成本。境外法律條款晦澀難懂,說不定涉及多個(gè)國家法律,又存在語言障礙,且路途遙遠(yuǎn),對(duì)于有律師團(tuán)隊(duì)的高凈值家庭都是個(gè)問題,更何況普通人。難道真要跑地圖上都要仔細(xì)找的小島上打官司嗎?”

責(zé)任編輯:李琳琳

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)