來源:北京商報

記者 劉四紅

“和余額寶一樣安全可靠并為國企背景”“預期收益是余額寶5倍,銀行活期的15-20倍”“1萬元存入預期收益3000元”……號稱為互聯網理財神器的創達產業已徹底失聯,十余人被騙超百萬血本無歸,但類似的理財宣傳騙局還在肆虐。北京商報記者進一步調查發現,在一些微信群里,仍有不少人通過刷屏一些聳人聽聞的假新聞鏈接,以此傳播所謂的互聯網理財神器、暴富神器等,例如天禧鼎盛、騰尚產業、國投高科、金舜E電、經鼎管理、國新E電等平臺,套路與創達產業如出一轍。

金額28萬元周期2天

“銀行卡上有這2個字,趕緊去銀行注銷,否則就晚了!”“今天正式通知:10月1日起,央行將正式停止支付寶使用!”“社保新規出爐,這4類人可以不用交了!”……若是看到微信群刷屏的這些花樣百出的假新聞鏈接,你會好奇點開看一下嗎?千萬要警惕,一不小心就可能掉進詐騙分子設下的第一道陷阱。

北京商報記者注意到,目前,仍有不少人在微信群里轉發一些聳人聽聞的假新聞鏈接,盡管鏈接標題不一,但點開后傳播的都是一些“互聯網理財神器”,其中就包括天禧鼎盛(天禧鼎盛實業發展有限公司)、經鼎管理(嘉興經鼎投資管理有限公司)、國新E電(青島鑫永圖能源科技有限公司)、騰尚產業(廣州騰尚投資有限公司)、誼興之家(浙江誼興投資管理咨詢有限公司)、卓嘉實業(廣西卓嘉實業投資有限公司)等十余家平臺。

以騰尚產業這一平臺為例,其號稱300元起投,最低日化收益達0.7%,投300元,每天收益分紅36.5元,投資5000元,1天收益分紅539元。為一探究竟,北京商報記者通過點擊復制到瀏覽器打開的方式,完成了騰尚產業App的下載。

從App頁面來看,騰尚產業投資產品主要包括新手福利體驗項目、江蘇環保科技新型材料開發項目、無錫電纜橋架生產銷售項目、浙江溫州鄉村旅游開發項目、大連房地產開發建設項目等,項目周期1天、5天至130天不等,起投金額300元、1500元、6000元等遞增。

但詭譎的是,該平臺一個號稱保本保息的廈門翔安國際機場建設項目,起投金額高達28萬元,但投資周期僅僅2天。

北京商報記者嘗試對新手項目進行體驗,但進一步親測發現,騰尚產業所謂的投資理財方式,其實也是通過銀行卡轉賬給個人。該平臺客服告訴北京商報記者,“使用手機銀行或是電腦網銀單筆充值1000元以上獎勵1%,單筆充值金額1萬元以上獎勵2%,每次充值都有贈送獎勵”。

名為充值但實際是通過手機銀行轉賬的投資方式,是什么套路?金額高達28萬元但周期僅僅2天的投資項目,真的靠譜嗎?

對此,騰尚產業客服回應北京商報記者稱,“我們是國家重點實業項目投資合作公司,以及國家政策支持的基建產業項目,信息產業,‘一帶一路’相關項目,國家‘十四五’項目等”。

除了騰尚產業外,北京商報記者對天禧鼎盛、經鼎管理、卓嘉實業等平臺也進行了一一求證采訪。其中,天禧鼎盛平臺電話被提醒為空號,經鼎管理則回應稱自身為實業投資理財平臺,對其業務合規性可去相關部門核實,而卓嘉實業則一聽到媒體身份便迅速掛斷了電話。

多位業內人士告訴北京商報記者,無論是其跳轉鏈接的假新聞推廣方式,亦或保本保息的違規宣傳手段,還是通過轉賬方式進行的另類投資方式,都風險暗藏,且極有可能涉嫌詐騙。

事實上,無論是宣傳話術、投資方式還是運作套路,騰尚產業的操作均與此前北京商報記者報道的《“理財神器”創達產業的易容術》大同小異。但近兩日,創達產業平臺已經徹底失聯,十余人超百萬元投資款血本無歸。

“保本保息”背后是騙局

北京商報記者梳理發現,無論是創達產業、騰尚產業,還是其他十余款所謂的互聯網理財神器,雖然這些平臺運營公司不一,但運作模式換湯不換藥,稍加細辨,便不難識別。

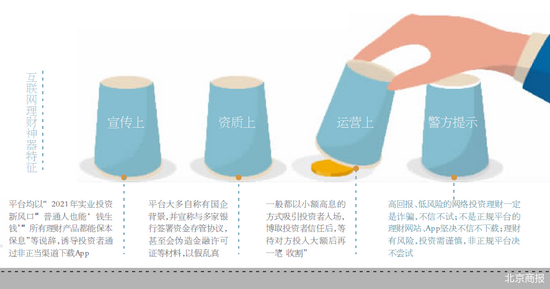

具體來看,在宣傳上,這些平臺均以“2021年實業投資新風口”“普通人也能‘錢生錢’”“所有理財產品都能保本保息”等說辭誘導投資者通過非正當渠道下載App;在資質上,平臺大多自稱有國企背景,并宣稱與多家銀行簽署資金存管協議,甚至會偽造金融許可證等材料,以假亂真;另在操作上,一般都以小額高息的方式吸引投資者入場,博取投資者信任后,等待對方投入大額后再一筆“收割”。

了解操作套路后,又該如何加以識別?蘇寧金融研究院金融科技研究中心主任孫揚告訴北京商報記者,“目前,金融監管部門明確要求不允許‘保本保息’這類宣傳,這些平臺宣傳的高收益已經涉嫌欺詐。投資者一旦看到這類宣傳方式,最好敬而遠之,以防被騙”。

此外,投資者也應認準正規投資渠道,避免下載一些來路不明的理財App。多位銀行業人士告訴北京商報記者,投資款一般不會直接轉賬到個人賬戶,這種情況下建議慎重投資,避免上當受騙。

除了辨別宣傳方式、選準理財渠道外,易觀高級分析師蘇筱芮補充道,這些理財平臺既不具備基本的金融資質,在營銷宣傳上也違背金融宣傳的基本原則,涉嫌詐騙投資者。在她看來,投資者首先應當認識到金融是準入性質極強的行業,需要持牌經營,需要擁有監管部門批設的牌照,未經許可的將涉嫌非法吸收公眾存款等;其次,投資者應當對金融風險擁有基本的認知與了解,高收益又保本的項目不具備可持續性,基本上屬于騙子的話術。

強化金融業務準入機制

多方打擊不斷,緣何這些騙子理財平臺還能在市場肆虐?

蘇筱芮道出了三方面原因,一是近年來線下理財持續遭到清洗,一些不法分子開始轉戰線上,且有的還不出現在公開渠道中,行動更加隱蔽;二是一些網絡用戶缺乏對理財基本知識的掌握以及警惕性,容易被各類誘騙話術吸引;三是假理財多在投資者遭受損失才被發現,事后難以通過系統化的技術手段“打早打小”。

“高回報、低風險的網絡投資理財一定是詐騙,不信不試;不是正規平臺的理財網站、App堅決不信不下載;理財有風險,投資需謹慎,非正規平臺決不嘗試。”北京商報記者注意到,針對類似互聯網理財騙局,多地警方也已發布提示。

針對這類違法行為,在業內看來,要徹底整治還需進一步多維度治理。

“除了警方嚴打犯罪行為外,互聯網、通信管理部門、市場監管部門,也要加強對于這種廣告的審核,只有理財業務和銷售資質的機構才允許宣傳。”孫揚說道。

蘇筱芮則認為,后續,一方面需要繼續強化金融業務的準入機制,尤其是線上金融業務的準入,對流量平臺、應用市場等用戶基數龐大的陣地加大監測;另一方面也需要加強對普通金融消費者的宣傳教育工作,避免以“貪財”而上了騙子的當;對于不法分子也要加大打擊力度以形成市場震懾,設立公開渠道接受專項舉報;此外對于消費者,需要明白收益往往伴隨著風險,不輕信無資質機構人員的話術,保護好自己的錢袋子。

責任編輯:陳嘉輝

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)