原標(biāo)題:“償二代”二期落地漸行漸近,各險(xiǎn)企準(zhǔn)備好了嗎?!年內(nèi)發(fā)債1155億,地方國資強(qiáng)勢入局為哪般?|年度策劃

來源:險(xiǎn)企高參

作者: 空流霜

2021年底,原中國銀保監(jiān)會發(fā)布《保險(xiǎn)公司償付能力監(jiān)管規(guī)則(II)》,對保險(xiǎn)機(jī)構(gòu)風(fēng)險(xiǎn)防范能力提出明確要求。文件要求保險(xiǎn)公司最晚于2025年將“償二代”二期工程全面執(zhí)行到位,并擁有2022年、2023年、2024年的三年過渡期。

轉(zhuǎn)眼間,“償二代”二期工程過渡期結(jié)束在即,保司們適應(yīng)得如何了?

“償二代”二期始于2022年初。在當(dāng)時(shí),一眾頭部險(xiǎn)企中國人壽、平安人壽、太保壽險(xiǎn)、泰康人壽的核心償付能力充足率較2021年末“打折力度”顯著加大。中國人壽、平安人壽、太保壽險(xiǎn)紛紛“打七折”,泰康人壽“打五折”。

國家金融監(jiān)督管理總局通報(bào)顯示,2021年末保險(xiǎn)業(yè)平均綜合償付能力充足率為232.1%,平均核心償付能力充足率為219.7%。到了今年第三季度,保險(xiǎn)業(yè)綜合償付能力充足率為197.4%,核心償付能力充足率為135.1%。保險(xiǎn)業(yè)平均核心償付能力充足率在兩年左右的時(shí)間里下降了84.6個(gè)百分點(diǎn)。

直接展現(xiàn)在業(yè)績指標(biāo)上的保司核心、綜合償付能力充足率的直線下行亦是中國保險(xiǎn)業(yè)“從規(guī)模導(dǎo)向轉(zhuǎn)變?yōu)轱L(fēng)險(xiǎn)導(dǎo)向”價(jià)值轉(zhuǎn)變的“勛章”。同時(shí),找到合適的方式“補(bǔ)血”則是八仙過海、各顯神通的時(shí)候,或許是過渡期即將結(jié)束,今年年內(nèi)大中小型保司全面通過發(fā)債、擴(kuò)股等“花式增資”的舉措顯得更為迫切…

1

國壽、人保、太保等機(jī)構(gòu)發(fā)債規(guī)模超千億

越是年底,機(jī)構(gòu)資本補(bǔ)充債發(fā)行得越發(fā)頻繁。12月伊始,平安人壽和中郵保險(xiǎn)先后發(fā)布了150億元和9億元的永續(xù)債發(fā)行公告。按照保險(xiǎn)機(jī)構(gòu)發(fā)債的總體金額來看,基本與去年發(fā)債金額持平,均超過千億規(guī)模,這跟2022年相比有了大幅增長。2021年之前,這一數(shù)字都不足千億。

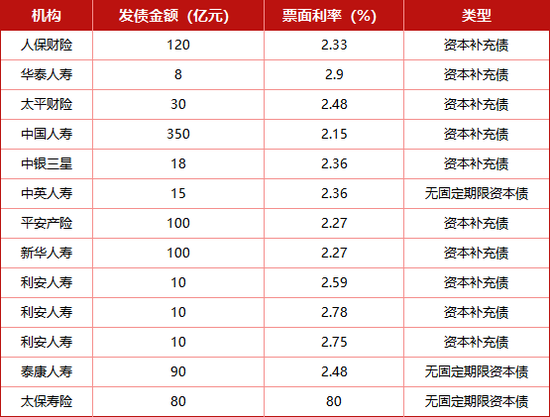

今年以來,中國人壽、人保財(cái)險(xiǎn)、太保壽險(xiǎn)、太平財(cái)險(xiǎn)、新華保險(xiǎn)等機(jī)構(gòu)相繼公布資本補(bǔ)充債發(fā)行動(dòng)態(tài)。《險(xiǎn)企高參》不完全統(tǒng)計(jì),截至發(fā)稿前,已有14家保險(xiǎn)公司累計(jì)發(fā)債規(guī)模達(dá)1056億元,加上處于發(fā)債進(jìn)程中的中華聯(lián)合財(cái)險(xiǎn)和平安人壽,發(fā)債總規(guī)模將達(dá)1155億元。

自“償二代”二期之后,機(jī)構(gòu)發(fā)債熱情明顯增多。數(shù)據(jù)顯示,2023年險(xiǎn)企發(fā)債23只,總金額為1122億。2022年發(fā)債總金額為225億元。

近兩年發(fā)債金額高昂,離不開無固定期限資本債券(永續(xù)債)的推動(dòng)。2022年8月,原銀保監(jiān)會發(fā)布允許保險(xiǎn)公司發(fā)行永續(xù)債的通知,2023年9月泰康人壽獲批發(fā)行不超過200億的永續(xù)債,2023年11月泰康人壽獲批發(fā)行50億元的永續(xù)債,這也是中國保險(xiǎn)業(yè)發(fā)行的首只永續(xù)債。此后永續(xù)債一度成為熱門話題。

據(jù)不完全統(tǒng)計(jì),今年合計(jì)共發(fā)行了359億元的永續(xù)債。其中泰康人壽、太保壽險(xiǎn)、中英人壽三家機(jī)構(gòu)的永續(xù)債已上市流通,發(fā)行總額為185億元。2023年保險(xiǎn)永續(xù)債獲批678億,其中發(fā)行的有7家,共計(jì)金額為358億元。相比之下,今年的永續(xù)債上市情況是去年的二分之一左右,永續(xù)債有些遇冷。相應(yīng)的,債券類型又回歸到資本補(bǔ)充債這一大類。

華創(chuàng)固收首席周冠南表示,“外源性”融資補(bǔ)血除發(fā)行可轉(zhuǎn)債外,主要以資本補(bǔ)充債和永續(xù)債為主,二者均屬于保險(xiǎn)公司發(fā)行的資本補(bǔ)充工具,用于滿足資本補(bǔ)充需求,提升險(xiǎn)企償付能力。“不同之處在于,保險(xiǎn)資本補(bǔ)充債用于補(bǔ)充附屬資本,可提高綜合償付能力充足率;而保險(xiǎn)永續(xù)債用于補(bǔ)充核心二級資本,可以提高核心償付能力充足率。”

此外,永續(xù)債的發(fā)行利率優(yōu)勢不再像之前那么明顯。例如,今年發(fā)行的永續(xù)債利率最低為2.36%,最高為2.5%,同期,資本補(bǔ)充債利率最低為2.15%,最高為2.9%。再向前看,2019年保險(xiǎn)資本補(bǔ)充債券的發(fā)行平均票面利率高達(dá)5.30%。

圖:2024年保險(xiǎn)上市流通債券 來源:中國外匯交易中心 全國銀行間同業(yè)拆借中心

圖:2024年保險(xiǎn)上市流通債券 來源:中國外匯交易中心 全國銀行間同業(yè)拆借中心2

增資總額“腰斬”

國資股東強(qiáng)勢入局

有的公司因?yàn)樵u級低,難以在公開市場發(fā)債。還有的公司經(jīng)營規(guī)模并不大,靠股東“小額”增資就能獲得較高的補(bǔ)充資本。因此,增資擴(kuò)股就成了他們“補(bǔ)血”的主要方式。

截至目前,約24家險(xiǎn)企合計(jì)增資250多億元,其中,約15家險(xiǎn)企由母公司或原國資股東進(jìn)行增資。如泰康養(yǎng)老4月獲泰康保險(xiǎn)集團(tuán)增資20億元,注冊資本金由70億元增至90億元;橫琴人壽3月獲國資股東珠海鏵創(chuàng)增資7.53億元,注冊資本金由23.85億元增至31.37億元。

不過,今年的增資總額較去年已有明顯下降,去年險(xiǎn)企增資超過500億,而今年金額僅有去年一半。同時(shí),國資股東強(qiáng)勢入局,成為諸多機(jī)構(gòu)的新股東。

據(jù)不完全統(tǒng)計(jì),今年地方國資股東注資保險(xiǎn)機(jī)構(gòu)累計(jì)金額超過100億元。如信泰人壽54.02億元的增資全部由物產(chǎn)中大等四家浙江國資新股東認(rèn)購,注冊資本金變更為102.04億元;長江財(cái)險(xiǎn)引入宏泰集團(tuán)和長江產(chǎn)業(yè)投資集團(tuán),增資金額為9.89億元;錦泰財(cái)險(xiǎn)于6月資時(shí)引入成都產(chǎn)業(yè)資本、成都高新投資、成都興城投資等國資股東…

此外,“大金額”增資數(shù)量在不斷減少。2023年,增資金額超10億的有16家,而今年只有8家,分別是信泰人壽54.02億、中信保誠人壽增資兩次共計(jì)50億、陽光人壽27億、泰康養(yǎng)老20億、三峽人壽15億、錦泰財(cái)險(xiǎn)12.79億、太平養(yǎng)老10.75億、鐵路自保10億。值得注意的是,上述機(jī)構(gòu)合計(jì)增資近200億元,占全部增資金額的8成。此外,年內(nèi)有多次增資的僅中信保誠人壽,去年還有3家一年增兩次。

“小金額”增資仍是主旋律。15家機(jī)構(gòu)增資不足10億元,分別為長江財(cái)險(xiǎn)9.89億元、橫琴人壽7.53億元、華泰人壽6.8億元、太平財(cái)險(xiǎn)5億元、君龍人壽5億元、信美相互3.25億元、恒邦財(cái)險(xiǎn)3億元、中華聯(lián)合人壽3億元、都邦財(cái)險(xiǎn)2.44億元、愛心人壽2.28億元、國民養(yǎng)老2.28億元、恒安標(biāo)準(zhǔn)養(yǎng)老2億元、復(fù)星聯(lián)合健康1.94億元、百年人壽1.1億元、珠峰財(cái)險(xiǎn)0.8億元,他們合計(jì)增資約57億元。

3

過渡期進(jìn)入倒計(jì)時(shí)

“償二代”二期最晚2025年全部實(shí)施

“償二代”二期的切換,對于頭部險(xiǎn)企而言中國人壽、平安人壽、太保壽險(xiǎn)、泰康人壽的核心償付能力充足率都“大打折扣”,若中小險(xiǎn)企若未能及時(shí)適應(yīng)且無調(diào)整期緩沖,將直接面臨經(jīng)營困境,甚至破產(chǎn)倒閉的風(fēng)險(xiǎn)。

鑒于此,《保險(xiǎn)公司償付能力監(jiān)管規(guī)則(Ⅱ)》亦有過渡期政策。“因新舊規(guī)則切換導(dǎo)致核心償付能力充足率或綜合償付能力充足率大幅下降,或跌破具有監(jiān)管行動(dòng)意義的臨界點(diǎn)(如綜合償付能力充足率降至150%以下、120%以下或100%以下,核心償付能力充足率降至75%以下、60%以下或50%以下)的保險(xiǎn)公司,可以向銀保監(jiān)會反映有關(guān)情況。銀保監(jiān)會將根據(jù)實(shí)際情況一司一策確定過渡期政策,允許在部分監(jiān)管規(guī)則上分步到位,并將督促公司制定過渡期計(jì)劃,嚴(yán)格落實(shí),最晚于2025年起全面執(zhí)行到位。”

富德生命人壽、珠江人壽、昆侖健康、上海人壽等公司自2022年一季度起,就暫停發(fā)布償付能力報(bào)告,或與過渡期政策有關(guān)。

綜合來看,保險(xiǎn)行業(yè)的“馬太效應(yīng)”體現(xiàn)在各個(gè)方面,大機(jī)構(gòu)因經(jīng)營規(guī)模大,凈利潤維持較好水平,風(fēng)險(xiǎn)綜合評級穩(wěn)定等優(yōu)勢,補(bǔ)充資本都較為輕松。對比之下,中小型機(jī)構(gòu)面臨業(yè)務(wù)盈利受限,股東實(shí)力有限且股權(quán)變動(dòng)復(fù)雜、債券發(fā)行門檻高、外部資本引入難等多重矛盾點(diǎn),導(dǎo)致資本補(bǔ)充渠道較為困難,這一問題已是中小型機(jī)構(gòu)的“頑疾”。

第三份保險(xiǎn)業(yè)“國十條”中要求,樹立正確的經(jīng)營觀、業(yè)績觀和風(fēng)險(xiǎn)觀,加快由追求速度和規(guī)模向以價(jià)值和效益為中心轉(zhuǎn)變。加強(qiáng)專業(yè)人才隊(duì)伍建設(shè)。改善經(jīng)營效益,提升內(nèi)源性資本補(bǔ)充能力。拓寬資本補(bǔ)充渠道,健全資本補(bǔ)充監(jiān)管制度。增加債務(wù)性資本補(bǔ)充工具。

責(zé)任編輯:王馨茹

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)