意見領袖丨朱太輝

導 語

近日,國家金融監(jiān)管總局優(yōu)化無還本續(xù)貸政策,擴大了無還本續(xù)貸政策的覆蓋范圍,為暢通金融服務-經(jīng)濟發(fā)展的良性循環(huán)提供了有力的抓手,是提高金融服務人民性和功能性的重要體現(xiàn)。

為推動無還本續(xù)貸走寬走深走實:一方面需要金融機構從貸款發(fā)放、風險管理、違約處理等方面發(fā)力,提升小微信貸服務和續(xù)貸服務的內生能力;另一方面也需要政策部門抓緊完善小微企業(yè)融資協(xié)調機制、融資擔保體系、不良處置模式等配置支持,形成發(fā)展合力。

一、無還本續(xù)貸政策“擴圍”的理解框架

2024年9月,國家金融監(jiān)管總局發(fā)布《提高小微企業(yè)金融服務水平的通知》,主要是從三方面進行了優(yōu)化無還本續(xù)貸政策。在覆蓋范圍上,將續(xù)貸對象由原來的部分小微企業(yè)擴展至所有小微企業(yè),并階段性擴大到了中型企業(yè)(期限暫定為三年);在貸款類型上,明確小微企業(yè)流動資金貸款和小微企業(yè)主、個體工商戶及農戶經(jīng)營性貸款等均可以續(xù)期;在風險管理上,調整風險分類標準,對依法合規(guī)、持續(xù)經(jīng)營、信用良好企業(yè)的貸款辦理續(xù)期,不因續(xù)貸單獨下調風險分類。

1、新的無還本續(xù)貸政策出臺,是政策層暢通經(jīng)濟金融發(fā)展良性循環(huán)的抓手

當前中小企業(yè)經(jīng)營壓力依然較大,1-9月,規(guī)模以上工業(yè)企業(yè)利潤同比下降3.5%,營業(yè)收入利潤率只有5.27%,創(chuàng)下多年來的同期新低;同時,工業(yè)企業(yè)虧損單位數(shù)、虧損額同比分別升至5.6%、9.2%,對于資產(chǎn)規(guī)模更小、風險應對能力更弱的廣大中小微企業(yè)而言,經(jīng)營壓力比規(guī)模以上工業(yè)企業(yè)無疑更大。更為重要的是,金融機構的信貸服務通常存在“質量逃亡”(flight to quality),即在經(jīng)濟下滑或者實施緊縮性的政策時,銀行信貸會從以中小微企業(yè)為代表的“低凈值”借款者轉移到以大型企業(yè)為代表的“高凈值”借款者,進而加大中小微企業(yè)經(jīng)營壓力和經(jīng)濟下行壓力。

圖1:工業(yè)企業(yè)利潤規(guī)模與利潤率變化

圖1:工業(yè)企業(yè)利潤規(guī)模與利潤率變化在這樣的背景下,擴大無本環(huán)續(xù)貸政策的適用主體和貸款范圍,不單獨因續(xù)貸而下調貸款的風險分類,核心是為了緩解中小微企業(yè)的資金周轉壓力,緩解銀行信貸“信貸逃亡”問題,以此推動金融體系服務與實體經(jīng)濟發(fā)展的良性循環(huán)。

2、新的無還本續(xù)貸政策實施,是監(jiān)管部門提升中小微金融服務質效的關鍵。近二十年來,金融監(jiān)管部門高度重視改進小微企業(yè)金融服務,政策目標不斷升級,從2005年的“一個不低于”到2008年的“兩個不低于”,到2015年的“三個不低于”,再到2018年的“兩增兩控”、2020年的“增量、擴面、提質、降本”。與此相應,自2014年以來,對小微企業(yè)貸款實施“續(xù)貸”,是緩解企業(yè)融資難融資貴問題的關鍵;2020年疫情爆發(fā)后,監(jiān)管部門多次鼓勵銀行業(yè)金融機構對小微企業(yè)貸款延遲還本付息;這次為應對經(jīng)濟下行壓力,再次擴大無本環(huán)續(xù)貸政策的適用主體和貸款范圍。

圖2:小微金融政策目標變化

圖2:小微金融政策目標變化這背后的邏輯是,實施無本環(huán)續(xù)貸政策是要在更到的維度、更長的周期統(tǒng)籌金融風險防控與實體經(jīng)濟服務,是檢驗銀行業(yè)金融機構小微金融企業(yè)服務能力的重點,也是檢驗小微金融服務質效的關鍵。

3、新的無還本續(xù)貸政策落地,是金融機構提升金融人民性和功能性的體現(xiàn)

截至2023年年底,全國登記在冊經(jīng)營主體達到1.84億戶,其中企業(yè)主體約6000萬戶,絕大部分為中小微企業(yè),個體工商戶多達1.24億戶,中小微企業(yè)的占比在95%左右。近年來,我國銀行業(yè)金融機構對小微企業(yè)的金融服務投入持續(xù)加大,截至2024年8月末,全國普惠型小微企業(yè)貸款余額達到了31.9萬億元,較2017年末翻了兩番,年均貸款增速遠高于整體貸款增速,平均利率也累計下降了3.5個百分點。

圖3:小微信貸規(guī)模與增速變化

圖3:小微信貸規(guī)模與增速變化截至2024年6月,大口徑的小微企業(yè)貸款余額已達到78萬億元,在金融機構人民幣貸款余額(250.9萬億)中的占比超過31%,但相對于民營企業(yè)小微企業(yè)在經(jīng)濟社會發(fā)展中的貢獻相比(50%的稅收、60%的國內生產(chǎn)總值、70%的技術創(chuàng)新、80%的城鎮(zhèn)就業(yè)和90%的企業(yè)數(shù)量),還有很大的發(fā)展空間。在此背景下,推動無還本續(xù)貸政策更大范圍的落地,是為了進一步擴大小微金融服務的覆蓋面和滿意度,也是金融機構提升功能性的重要體現(xiàn)。

二、提升機構專業(yè)度 優(yōu)化服務全流程

從微觀上看,無還本續(xù)貸政策的落地生根、提質增效,還需要銀行業(yè)金融機構優(yōu)化貸款服務的全流程,改變中小微企業(yè)信貸服務的“收益-成本-風險”函數(shù),從根本上提升小微企業(yè)信貸服務和續(xù)貸服務的內生能力。

1、在貸款發(fā)放上,需要立足我國企業(yè)營業(yè)收入高度依賴GDP增長的現(xiàn)實國情

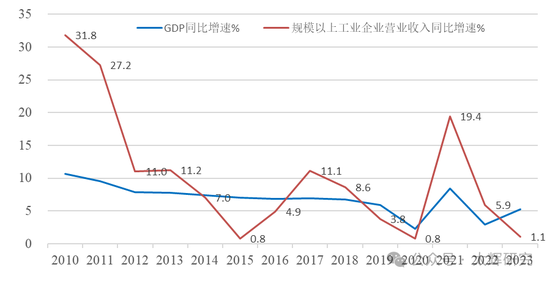

我國有1.8億戶左右的中小微企業(yè)和個體工商戶,意味著我國中小微企業(yè)信貸服務市場廣闊;但與此同時,我國中小微企業(yè)的收入增長高度依賴經(jīng)濟規(guī)模擴張。2010-2019年期間,我國規(guī)模以上工業(yè)企業(yè)的年營業(yè)收入增速變化是GDP增速變化的12倍左右,即GDP增速下降0.1個百分點,規(guī)模以上工業(yè)企業(yè)的年營業(yè)收入增速會下降1.2個百分點左右。考慮到中小微企業(yè)整體的集約化發(fā)展程度和抗風險能力更低,其營業(yè)收入增長對GDP增長的依賴程度將更高。

圖4:企業(yè)營業(yè)收入與GDP增速變化

圖4:企業(yè)營業(yè)收入與GDP增速變化因此,銀行業(yè)金融機構需要采取“廣撒網(wǎng)、細捕魚”的策略,通過加快數(shù)字化轉型,推動線下服務和線上服務融合發(fā)展等,擴大中小微企業(yè)貸款獲客覆蓋面,同時提升信貸決策和定價的精細化程度,在更高水平上實現(xiàn)“收益-成本-風險”,從而更加穩(wěn)妥更可持續(xù)地擴大中小微企業(yè)貸款規(guī)模和無還本續(xù)貸政策覆蓋范圍。正因如此,此次“提高小微企業(yè)金融服務水平的通知”在鼓勵續(xù)貸服務之前,專門提出“銀行業(yè)金融機構應當根據(jù)小微企業(yè)生產(chǎn)經(jīng)營特點、風險狀況和償付能力等因素,優(yōu)化貸款服務模式,合理設置貸款期限,豐富還款結息方式,擴大信貸資金覆蓋面”。

2、在風險管理上,需要避免無還本續(xù)貸成為金融機構掩蓋貸款風險的遮羞布

無還本續(xù)貸政策實施的關鍵是客戶風險識別,即在貸款到期前識別貸款客戶的經(jīng)營狀況是“償付能力不足”還是“流動性不足”,續(xù)貸支持的重點是“暫時流動性不足”的貸款客戶。在實施過程中,既要防范中小微企業(yè)利用續(xù)貸來隱瞞真實經(jīng)營情況與財務狀況,或者短貸長用、改變貸款用途;也要防范金融機構或者貸款經(jīng)理為了掩蓋貸款風險或者延遲風險暴露,將“償付能力不足”的貸款客戶納入續(xù)貸服務支持的范疇,最后導致“劣幣驅逐良幣”。

正因如此,此次“提高小微企業(yè)金融服務水平的通知”在鼓勵金融機構擴大續(xù)貸服務覆蓋范圍的同時,還對貸款風險調整做了專門的要求,銀行業(yè)金融機構對小微企業(yè)續(xù)貸的,應當按照金融資產(chǎn)風險分類的原則和標準,考慮借款人的履約能力、擔保等因素,確定續(xù)期貸款的風險分類;對不符合本條前款規(guī)定的續(xù)期貸款,銀行業(yè)金融機構應當根據(jù)借款人償債能力等因素開展風險分類,真實、準確反映金融資產(chǎn)質量。

3、在違約處理上,需要完善的盡職免責機制來解除續(xù)貸政策實施的后顧之憂

從貸款服務的全流程來看,即使貸款準入發(fā)放、續(xù)貸風險評估做到位,也仍然會有一部分續(xù)貸由于外部形勢變化、企業(yè)經(jīng)營不善等原因成為不良貸款的。為穩(wěn)妥地擴大續(xù)貸政策的企業(yè)覆蓋范圍和適用貸款類型,還需要金融機構完善中小微企業(yè)信貸考核評體系和盡職免責機制,消除分支機構和客戶經(jīng)理落實續(xù)貸政策的后顧之憂。

圖5:盡職免責政策要求

圖5:盡職免責政策要求正因如此,此次“提高小微企業(yè)金融服務水平的通知”在鼓勵金融機構加大續(xù)貸支持力度的同時,還專門部署要求銀行業(yè)金融機構建立健全貸款盡職免責機制,完善內部制度,規(guī)范工作流程,并將不良容忍與績效考核、盡職免責有機結合,切實為信貸人員松綁減負,有效保護信貸人員的積極性,真正實現(xiàn)“應免盡免”。在此之前的2024年8月份,國家金融監(jiān)管總局已經(jīng)發(fā)布《關于普惠信貸盡職免責工作的通知》,對小微企業(yè)貸款、小微企業(yè)主和個體工商戶經(jīng)營性貸款、單戶授信五百萬元及以下的農戶經(jīng)營性貸款的免責情形與追責問責要求,做了細化要求。

三、完善配套政策 凝聚支持合力

從宏觀上看,擴大實施無還本續(xù)貸政策,以此推動“金融服務—企業(yè)經(jīng)營—經(jīng)濟發(fā)展”的良性循環(huán),還需要相關部門積極完善銀行業(yè)金融機構貸前、貸中、貸后的配套支持政策,形成發(fā)展合力。

1、在貸前,抓緊完善小微企業(yè)融資協(xié)調機制和平臺

當前金融監(jiān)管總局、國家發(fā)展改革委牽頭建立了支持小微企業(yè)融資協(xié)調工作機制,地方政府也在積極探索建立相應工作機制,如金服云平臺等,從供需兩端發(fā)力,形成企業(yè)申報、政府推薦“兩張清單”,協(xié)助銀行及時做出授信決策。與此同時,各個部門、各個地方還應根據(jù)國務院辦公廳發(fā)布的《統(tǒng)籌融資信用服務平臺建設提升中小微企業(yè)融資便利水平實施方案》,全面深入地落實“信用信息歸集共享清單”,擴大“全國中小企業(yè)融資綜合信用服務平臺(全國信易貸平臺)”和各地信用信息共享平臺的信息匯集規(guī)模,逐步擴大開放共享,以此進一步擴大銀行中小微企業(yè)貸款的獲客范圍和續(xù)貸評估的有效性。

圖6:信用信息歸集共享清單

圖6:信用信息歸集共享清單2、在貸中,進一步改革完善小微企業(yè)融資擔保體系

我國的融資體系由簡介融資主導,持續(xù)擴大小微企業(yè)信貸服務除了依靠央行再貸款、差異化監(jiān)管考核,還需要加大融資擔保體系的配套支持。當前,我國已在全國層面成立了提供政策性融資擔保服務的國家農業(yè)信貸擔保聯(lián)盟、為小微企業(yè)和三農信貸提供再擔保服務的國家融資擔保基金,在地方層面也有大量的政策性融資擔保機構和市場化融資擔保機構。在此基礎上,應當借鑒日本的銀行信貸、地方融資擔保、國家政策性融資擔保的三層風險承擔機制(風險承擔比例是3:5:2),進一步理順我國的銀行信貸、市場化融資擔保和地方性融資擔保、國家政策融資再擔保體系,全面擴大融資擔保的覆蓋范圍,合理設定融資擔保的費率水平。

3、在貸后,探索完善銀行不良貸款監(jiān)測處置模式

為了防范續(xù)貸政策擴大實施后面臨的風險激增,還需要完善風險監(jiān)測和處置機制。在不良資產(chǎn)的監(jiān)測方面,按照2023年新發(fā)布的《商業(yè)銀行金融資產(chǎn)風險分類辦法》和具體標準,加強包括續(xù)貸在內的信用風險分類管理和統(tǒng)計披露。在不良資產(chǎn)的認定方面,加快金融法院的建設,讓不良資產(chǎn)的追認和認定更加高效;在不良資產(chǎn)的核銷方面,及時修改完善金融企業(yè)呆賬核銷管理政策,探索建立呆賬核銷備案分析機制,構建覆蓋呆賬核銷事后監(jiān)督全流程指標體系,提高呆賬核銷效率,及時化解金融風險。

來源:朱太輝,無還本續(xù)貸如何走深走實?,《中國農村金融》,2024年第22期 。(該文為詳細版,與刊發(fā)版有些差異)

(本文作者介紹:經(jīng)濟學博士,京東集團經(jīng)濟發(fā)展研究院副院長,國家金融與發(fā)展實驗室特聘研究員,研究領域為金融科技與數(shù)字經(jīng)濟、金融發(fā)展與宏觀經(jīng)濟。)

責任編輯:王馨茹

新浪財經(jīng)意見領袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經(jīng)專業(yè)領域的專業(yè)分析。

經(jīng)濟學博士,京東集團經(jīng)濟發(fā)展研究院副院長,國家金融與發(fā)展實驗室特聘研究員,研究領域為金融科技與數(shù)字經(jīng)濟、金融發(fā)展與宏觀經(jīng)濟。