【金融曝光臺315特別活動正式啟動】近年來,銀行卡被盜刷、買理財遇飛單的案例屢見不鮮,金融消費者維權舉步維艱,新浪金融曝光臺將履行媒體監(jiān)督職責,幫助消費者解決金融糾紛。 【在線投訴】

來源:撲克投資家

導言:為平衡美國232措施造成的利益損失,3月23日下午,中國商務部針對美國的貿(mào)易制裁,宣布擬對約30億美元美國進口商品加征關稅。針對這一突發(fā)情況,興業(yè)證券農(nóng)業(yè)研究團隊深入、逐一挖掘與之相關的農(nóng)業(yè)投資領域,從畜禽到農(nóng)產(chǎn)品,從水果到改性乙醇,層層深入,為投資者提供操作建議。

3月23日下午,中國商務部針對美國的貿(mào)易制裁,公布了《關于就美國進口鋼鐵和鋁產(chǎn)品232措施及中方應對措施公開征求意見的通知》,擬對約30億美元美國進口商品加征關稅。以平衡美方232措施對我國造成的利益損失。

第一部分共計120個類目,涉及美對華9.77億美元出口(2017年數(shù)據(jù)),包括鮮水果、干果及堅果制品、葡萄酒、改性乙醇、花旗參、無縫鋼管等產(chǎn)品,擬加征15%的關稅。

第二部分共計8個類目,涉及美對華19.92億美元出口(2017年數(shù)據(jù)),包括豬肉及制品、回收鋁等產(chǎn)品,擬加征25%的關稅。

與美國貿(mào)易額排名靠前的農(nóng)產(chǎn)品梳理

總體來看,農(nóng)產(chǎn)品貿(mào)易方面國內(nèi)對美國有較大逆差。

進口

2017年中國進口美國主要農(nóng)產(chǎn)品百億級別的僅大豆,其余億美元級別的豬肉、千萬美元級別的橙、蘋果、大豆139億美元,谷物(稻谷、大米等)15億美元,牛皮11億美元,高粱10億美元,小麥4億美元,豬肉3億美元,乳清3億美元,油脂1.4億美元。下圖包括進口量較大的品種,其中,紅圈部分的豬肉、橙、蘋果和梅子是清單提及的品種。

出口

同時,我們也列出中國向美國出口金額較大的農(nóng)產(chǎn)品,假如貿(mào)易摩擦升級,可能會受到波及。2017年中國向美國出口的主要農(nóng)產(chǎn)品包括:棉花2.8億美元,油籽1.5億美元,大蒜1.2億美元,香菇0.1億美元。

畜禽:價格影響較小,成本有上行壓力

一、進口比例小,關稅上調(diào)對國內(nèi)豬肉市場影響較小

進口美國豬肉歷年政策

2008年關稅下調(diào),進口美國豬肉數(shù)量大幅增長。2008年5月,為了平抑國內(nèi)豬肉價格過高所帶來的通脹壓力,財政部規(guī)定在2008年6月至12月期間,凍豬肉進口稅率由12%下調(diào)至6%,當年中國共進口美國豬肉11.3萬噸,同比增長59%。

2009-2010年H1N1爆發(fā),暫停進口。由于爆發(fā)H1N1流感,中國暫停從美國進口豬肉,一直持續(xù)到2010年3月才放開對美國豬肉的進口限制,導致09、10年從美國進口豬肉量大幅減少。

2013-2015年,加強對美國豬肉瘦肉精檢查,進口數(shù)量快速下滑。2013至2015年,檢驗檢疫部門加強對美國豬肉萊克多巴胺(俗稱瘦肉精)的檢查,導致從美國豬肉進口數(shù)量一路下滑,15年年進口量僅為9.7萬噸,美國豬肉在進口豬肉市場的占有率從29%下滑至9%。

2016年新增豬肉進口口岸,進口量大幅上升。2016年由于國內(nèi)豬肉供需緊張,價格高企,為此國內(nèi)新增加6個豬肉進口口岸,從美國進口豬肉達到17.9萬噸,同比增長84%。

2018年3月以后,豬肉進口稅率由12%增加至25%。3月23日,中國國家商務部發(fā)布了針對美國進口鋼鐵和鋁產(chǎn)品232措施的中止減讓產(chǎn)品清單,擬對自美進口部分產(chǎn)品加征關稅,其中擬對美進口豬肉及制品征收25%關稅。

進口美國豬肉占消費比重極小

自美國進口豬肉數(shù)量波動較大,占消費比重較小。2008年進口豬肉關稅下調(diào),進口美國豬肉數(shù)量同比大幅增長59%。2009-2010年美國爆發(fā)H1N1,疊加國內(nèi)豬肉價格下行導致進口利潤大幅縮減,自美國進口豬肉數(shù)量急劇下降。2011年中美豬肉貿(mào)易恢復,疊加國內(nèi)豬肉供給短缺,當年進口量創(chuàng)下新高,達到22萬噸,但占國內(nèi)消費比重僅0.4%。2012-2015年國內(nèi)豬肉價格下行,導致進口利潤下滑,自美國進口豬肉量不斷走低。2016年國內(nèi)豬肉價格景氣,美國豬肉完稅價格和國內(nèi)豬肉價差達到8.7元/kg,推動美國豬肉進口量大幅增長。

豬肉關稅增加至25%可能導致進口美國豬肉量大幅下滑。目前美國豬肉離岸價格約13.05元/kg,若關稅增加至25%,則完稅價格為18.87元/kg,和國內(nèi)豬肉價差僅為2.12元/kg,從美國進口豬肉的盈利大幅下滑。考慮到國內(nèi)豬肉供給不斷增加,價格下行,價差將進一步縮小,進口美國豬肉的量可能大幅下降。

進口體量小,和生鮮渠道不同,估計關稅上調(diào)對國內(nèi)豬肉市場影響較小。自美國進口豬肉市場體量較小,占國內(nèi)消費比例不足0.5%。并且進口豬肉多為下水和凍肉,和國內(nèi)以生鮮豬肉消費為主的渠道不同,估計關稅上調(diào)對國內(nèi)豬肉市場影響較小。

二、白雞:仍處封關狀態(tài),貿(mào)易戰(zhàn)對板塊情緒有正向催化

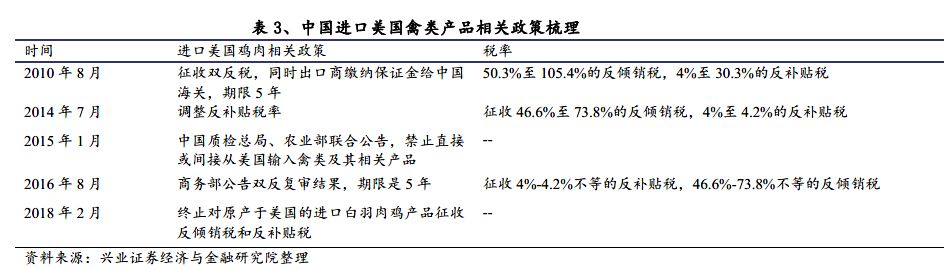

進口美國雞肉歷年政策

2010年8月29日和9月26日分別發(fā)布了年度第51號和第52號公告,商務部提出向美國雞肉出口商征收50.3%至105.4%的反傾銷稅,4%至30.3%的反補貼稅,同時國內(nèi)的進口商也要繳納保證金給中國海關,政策實施期限為5年。

2014年7月,商務部發(fā)布2014年第44號公告,公布對該反補貼措施的再調(diào)查裁定,調(diào)整了反補貼稅率,向美國雞肉出口商征收46.6%至73.8%的反傾銷稅,4%至4.2%的反補貼稅。

2014年12月份,美國家禽感染禽流感病毒的案例。2015年1月,中國質(zhì)檢總局、農(nóng)業(yè)部聯(lián)合公告,禁止直接或間接從美國輸入禽類及其相關產(chǎn)品,至今,中國依然對美國禽類及相關產(chǎn)品實行封關。

2016年8月30日,商務部在2016年第41號公告中表示關于此案的期終復審的結(jié)果,決定對美國雞肉出口企業(yè)征收4%-4.2%不等的反補貼稅,46.6%-73.8%不等的反傾銷稅,具體的實行時間從2016年的9月27日開始,時間期限是5年。

2018年2月27日,商務部發(fā)布公告稱,從即日起將終止對原產(chǎn)于美國的進口白羽肉雞產(chǎn)品征收反傾銷稅和反補貼稅。

中美貿(mào)易戰(zhàn)對板塊情緒有正向催化

“雙反”+禽流感雙重影響,美國雞肉進口量急劇下降。2010年以前,美國是我國最大的雞肉進口國,2004-2009年,進口美國雞肉占比不斷增加,從42%上升到85%,進口美國雞肉數(shù)量從7.6萬噸增加至61.3萬噸,年復合增速高達52%。2010年起,商務部對原產(chǎn)于美國的進口白羽肉雞產(chǎn)品實施反傾銷、反補貼措施,進口美國雞肉數(shù)量迅速下降至僅有8.5萬噸。2012-2013年進口數(shù)量有所恢復,但也不到2009年的一半水平。2014-2017年,受禽流感影響,我國關閉對美國雞肉的進口,至今尚未放開。

若中美發(fā)生貿(mào)易戰(zhàn),對白雞板塊情緒有正向催化。2018年2月商務部決定提前終止對美國肉雞雙反,市場一度擔心美國進口雞肉沖擊國內(nèi)市場。自2015年起國內(nèi)對美封關,導致引種斷檔,祖代種雞引種量大幅下降。年初市場擔心如果美國部分州開關,國內(nèi)祖代雞引種量勢必上升。我們認為若中美爆發(fā)貿(mào)易戰(zhàn),目前不確定何時復關,美國雞肉產(chǎn)品進入不了國內(nèi)市場,國內(nèi)也無法從美國引種祖代種雞,對白雞板塊情緒有正向催化。

三、養(yǎng)殖成本:貿(mào)易戰(zhàn)或致豆粕價格上漲,成本有上行壓力

養(yǎng)豬的主要成本是飼料,占比約50-60%,飼料的主要成本是玉米和豆粕。按重量計算,一噸飼料需要玉米0.5-0.6噸、豆粕0.25-0.3噸。假設豆粕價格上漲10%,即上漲300元/噸。按1KG生豬需要2.8KG飼料,即0.7KG豆粕計算,豆粕上漲10%推高生豬養(yǎng)豬成本0.21元/KG。假設每公斤白羽肉毛雞需要1.4KG豆粕,則豆粕價格上漲10%,白雞養(yǎng)殖成本將上漲0.17元/kg。但上市公司會依據(jù)原材料價格靈活調(diào)整飼料配方,能降低原材料上漲對養(yǎng)殖成本的沖擊。

農(nóng)產(chǎn)品:大部分品種影響有限,關注大豆

一、基礎農(nóng)產(chǎn)品:玉米、水稻、小麥受影響有限

我國基礎農(nóng)產(chǎn)品實行進口配額制,實際進口量占國內(nèi)消費量比例較小,由美國進口量占比更微乎其微。玉米、大米、小麥等糧食作物實行進口配額制。2018年進口配額分別為:玉米720萬噸、大米532萬噸、小麥963.6萬噸,分別約占國內(nèi)消費量的3.2%、3.2%、8.2%。就實際進口量方面來看,2017年國內(nèi)玉米、稻谷和大米、小麥分別進口281萬噸、402萬噸、442萬噸,占國內(nèi)消費量分別約為1%、2%、4%,其中由美國進口玉米占比僅為27%、小麥占比為35%,稻谷和大米基本不從美國進口。我國玉米、水稻、小麥消費主要以國內(nèi)自產(chǎn)為主,進口占國內(nèi)消費量比例較低。

玉米替代品方面,中美貿(mào)易涉及到進口高粱以及DDGS,但總體來看影響仍有限。中美相關玉米貿(mào)易除了直接進口玉米之外,還涉及到進口高粱以及DDGS。進口高粱可作為能量物質(zhì)在飼料中對玉米進行替代,DDGS是玉米加工副產(chǎn)品,可作為飼料中蛋白物質(zhì)。2017年我國共進口高粱50.6萬噸,其中47.58萬噸來自美國,占比達到94%,但僅占國內(nèi)消費量0.2%;進口DDGS共39萬噸,幾乎均由美國進口,但根據(jù)轉(zhuǎn)換系數(shù)計算約相當于100多萬噸玉米,僅占國內(nèi)消費不到1%,總體來看影響也較小。

二、油脂油料類:大豆、豆粕、豆油利多

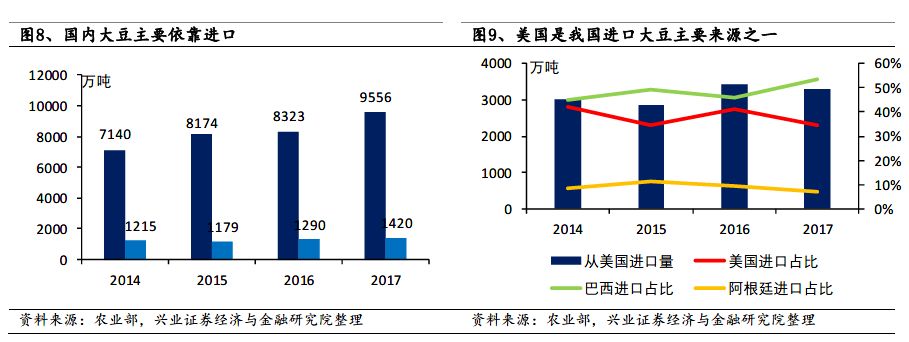

我國大豆消費依靠進口,美國是主要來源國之一。2017年國內(nèi)大豆消費1.1億噸,其中進口9556萬噸,占比達到87%。巴西、美國、阿根廷是我國主要大豆進口來源國,2017年進口量分別占國內(nèi)大豆進口總量53%、34%、6.89%,合計占比達94%。

目前我國大豆進口關稅3%,國內(nèi)價格由進口價格主導。目前國內(nèi)大豆進口關稅3%,由于國際大豆是國內(nèi)主要大豆供給來源,進口價格主導國內(nèi)價格,走勢高度一致。

美豆進口需求難以轉(zhuǎn)移至其他國家,中美貿(mào)易之爭或?qū)⒁l(fā)國內(nèi)大豆上漲。目前巴西、美國、阿根廷是全球主要大豆出口國,占比分別為46%、37%、5%,根據(jù)供需平衡表來看,我國每年3000多萬噸的美豆進口需求難以完全向巴西以及阿根廷等國轉(zhuǎn)移。中美貿(mào)易之爭下從美國進口大豆關稅或?qū)⑸险{(diào),我們認為此舉將顯著推升國內(nèi)大豆價格:1) 關稅上調(diào)將直接抬高美豆進口成本,美豆進口占比下降,國內(nèi)大豆供給邊際趨緊;2)關稅上調(diào)后,南美大豆進口比重增加將直接抬高南美地區(qū)大豆價格,引發(fā)國內(nèi)南美大豆進口成本增加。

大豆價格上漲利好國內(nèi)豆粕、豆油價格上行。國內(nèi)進口大豆主要用于壓榨,出粕、油率分別約為80%、20%,豆粕下游主要作為飼料蛋白成分,豆油主要用于居民食用消費。豆粕方面,國內(nèi)豆粕年產(chǎn)量約為7550萬噸,消費主要以自產(chǎn)為主,進口占比極低,替代品DDGS以及菜粕、棉粕等產(chǎn)量較小,難以對豆粕產(chǎn)生有效需求替代,豆粕價格主要由大豆價格主導,有望上漲;豆油方面,下游消費較為穩(wěn)定,大豆價格上漲將抬高豆油成本,利好豆油價格,但由于豆油與棕櫚油在消費端可以相互替代且棕櫚油供給回升價格弱運行,豆油價格預計上行幅度有限。

三、經(jīng)濟作物:棉花利多,天然橡膠利空;糖、棕櫚油不受影響

我國棉花供給由自產(chǎn)與進口構(gòu)成,美國是國內(nèi)棉花主要進口來源。我國棉花年消費量822萬噸,其中國內(nèi)自產(chǎn)提供589萬噸,其余缺口由進口以及國儲拋儲補充。進口方面,我國棉花進口實行配額制,2018年配額總量為89.4萬噸,配額內(nèi)關稅1%,配額外實行滑準稅制度。2017年我國共進口棉花115萬噸,從美國進口棉花50.54萬噸,占比達到44%,是國內(nèi)第一大棉花進口來源國。

中美貿(mào)易戰(zhàn)下,國內(nèi)棉花供給或?qū)⑦呺H收緊,利好棉花價格小幅上漲。中美貿(mào)易爭端下,美國棉花進口關稅或?qū)⑸险{(diào),將引發(fā)美國棉花進口到岸價格上漲。但由于進口總量占國內(nèi)棉花消費13%,從美國進口棉花只占國內(nèi)消費6%左右,對于大幅抬升棉價影響有限。

國內(nèi)天然橡膠大部分由東南亞進口,下游主要用來做輪胎出口。我國年天然橡膠消費量450-500萬噸,自產(chǎn)70-80萬噸,主要依靠從東南亞主產(chǎn)國進口。天然橡膠下游主要用來做輪胎。美國是我國出口輪胎的主要市場,2017年我國出口美國輪胎5761.77萬條,遠高于出口到墨西哥、英國等其他國家數(shù)量。

中美貿(mào)易爭端下,輪胎雙反有望再度上演,橡膠下游需求或?qū)⑥D(zhuǎn)弱,利空天然橡膠價格。美國對華輪胎雙反調(diào)查2008年就已開始,2009年9月-2012年9月,美國對從中國進口的乘用車與輕型卡車實施為期三年分別為35%、30%、25%的懲罰性關稅;2016年下半年開始對中國出口美國的全鋼胎實行雙反調(diào)查,但最終于2017年2月做出否定裁定,沒有對全鋼胎出口實施懲罰性關稅。現(xiàn)今中美貿(mào)易戰(zhàn)升溫,美國已經(jīng)開始對進口自中國的橡皮筋等橡膠制品發(fā)起雙反調(diào)查,未來輪胎雙反或?qū)⒗^續(xù)上演,利空國內(nèi)天然橡膠價格。

中美貿(mào)易不涉及糖、棕櫚油,對其價格沒有影響。就糖而言,雖然美國產(chǎn)甜菜糖但巴西、泰國、印度是全球主要糖出口國,合計出口占比60%以上。我國主要從巴西、印度進口食糖,2016年從巴西、泰國合計進口糖數(shù)量占國內(nèi)進口糖數(shù)量70%左右,中美之間基本沒有食糖貿(mào)易。棕櫚油方面,油棕主要種植于馬來西亞、印度尼西亞等東南亞國家,美國絕大部分地區(qū)不適合油棕生長,因此貿(mào)易戰(zhàn)對于棕櫚油價格沒有影響。

水果、干果及堅果:影響國內(nèi)進口成本,可能尋找替代

假設關稅提升,來自美國的水果、干果和堅果面對超過1倍的稅收增加(15%左右提升至30%),預期價格將有提升。中美之間享受最惠國待遇,鮮果、干果和堅果稅率一般在5-30%之間。蘋果、櫻桃、扁桃仁、核桃等占中國進口量較大。假如提稅,部分品種面臨超過2倍的稅率,美國向中國供應的鮮果干果和堅果價格會明顯提升。從供應角度,大部分品種有可能向其他國家尋求替代。但部分美國產(chǎn)量占比巨大,如蔓越莓干79%產(chǎn)自美國,開心果50%左右產(chǎn)自美國。

就幾個進出口金額較大的品種而言,我國蘋果出口為主,進口較少,但美國是第一大進口國,占比超過40%。橙進口大于出口,但進口量僅占總消費量10%左右。美國是次于南非、埃及的第三大供應商。

具體數(shù)據(jù)而言,2017年我國鮮蘋果出口量為133萬噸,2017年進口蘋果總量為6.8萬噸,其中美國2.9萬噸。我國橙產(chǎn)量730萬噸,出口6萬噸,總進口量約40萬噸,美國7萬噸左右。

改性乙醇:關稅增加擠壓套利空間,利好國內(nèi)乙醇廠商

改性乙醇進口量主要取決于差價,主要進口來源國是美國。國內(nèi)消耗量在200萬噸左右。據(jù)海關統(tǒng)計,2010至2013年期間進口都在數(shù)百至千萬噸,2014年大幅增加到2.7萬噸,2015年進一步增至47.7萬噸,其中美國占63%,2016年達到87.2萬噸,2017年關稅優(yōu)惠取消,全年進口驟減至不到1萬噸。

套利空間導致進口大幅變動。價格方面,參考行業(yè)數(shù)據(jù)估測,進口燃料乙醇到岸完稅均價2014年平均為5700元/噸左右,2015年下滑至4000元/噸左右,2016年進一步下滑至3800元/噸左右。目前到岸價估計在套利空間的存在帶來進口量大幅變動。

假設關稅提升,縮減套利空間,利好國內(nèi)乙醇生產(chǎn)企業(yè)發(fā)展。近日蘇北酒精報價6125元/噸,美國改性乙醇當前關稅30%下到岸價估計在6200元/噸左右,假設加征15%關稅,價格將接近6700元,明顯高于當前國內(nèi)價格。缺少套利空間將壓制進口量。但乙醇結(jié)算價主要取決于油價,因此對燃料乙醇行業(yè)利好層面更重要在減少進口沖擊,利好廠商發(fā)展上。

相關標的與投資建議

對外貿(mào)易的農(nóng)業(yè)上市公司

部分農(nóng)業(yè)上市公司有進出口業(yè)務,直接受貿(mào)易戰(zhàn)主題催化。

畜禽相關

豬肉進口關稅預期提升,養(yǎng)豬股主題受益,但進口比例小,對國內(nèi)豬肉供需格局實際影響較小。美國豬肉進口占消費僅0.2%左右,且當前國內(nèi)豬肉價格低,對供需格局實際影響不大。

美國禽類進口仍在封關當中,貿(mào)易摩擦進一步降低開關可能,對板塊情緒有正向催化,白雞上市公司主題受益。自2015年美國暴發(fā)禽流感至今,國內(nèi)對美國禽類產(chǎn)品一直保持封關狀態(tài),貿(mào)易摩擦降低開關可能,無論祖代雞還是雞肉都難以進入國內(nèi),鞏固低供應,提升白雞行情景氣預期。

大宗農(nóng)產(chǎn)品相關

中美貿(mào)易戰(zhàn)或?qū)⒁l(fā)從美國進口大豆關稅上調(diào),國內(nèi)大豆供給或?qū)⑦呺H下降,大豆產(chǎn)業(yè)鏈相關產(chǎn)品價格上漲。此外,由于豆油、植物油等油種存在消費替代,油脂板塊整體景氣有望回升。

美國是國內(nèi)最大棉花進口來源國,從美國進口棉花占國內(nèi)每年棉花進口量40%以上。棉花進口或?qū)⑹苤忻罓幎擞绊懀瑖鴥?nèi)棉花價格有望小幅上漲。

大豆價格看好,玉米價格也或?qū)⑹艿角榫w面影響而短期上漲,農(nóng)民種植收益以及積極性有望增加。

水果、干果和乙醇

水果、干果和堅果,進口稅提升會導致進口原材料成本提升,可能從其他國家尋找替代品種。部分品種可從其他國家尋找替代,但如開心果、蔓越莓等美國產(chǎn)量占比較大的品種國內(nèi)將面臨成本壓力。但普遍會傳導給下游,因此對上市公司暫無明顯利空。相關標的宏輝果蔬(進出口果蔬)、朗源股份受主題催化。

改性乙醇方面,關稅增加擠壓套利空間,利好國內(nèi)乙醇廠商。

責任編輯:羅思楊

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)