來源:信達期貨 作者:信達期貨

研報正文

收盤數據:

截至 1 月 9 日收盤,2025 年 2 月 WTI 漲 0.60 報 73.92 美元/桶,漲幅 0.82%;2025 年 3 月布倫特原油漲 0.76 報 76.92 美元/桶,漲幅 1.00%。中國原油期貨 SC 主力 2502 收跌 3 元/桶,至 584.3 元/桶。

市場邏輯:

昨日,美國因哀悼日美股全天暫停交易,原油期貨市場仍正常運作,不過成交量明顯減少。盤中原油強勢反彈,收復了前一交易日的全部跌幅,市場情緒看起來依然堅挺。消息面較為平靜,沒有新的重大消息影響市場走向。

近期原油價格的堅挺,除了受到歐美天然氣市場行情的提振外,還受到投資者對伊朗和俄羅斯可能面臨制裁的擔憂推動。不過,這些制裁是否能夠實施,以及制裁的具體程度,還需等待特朗普上臺后的進一步觀察。近期全球原油海運發貨量顯著下降,尤其是 OPEC+成員國、美洲和北海地區的發貨量減少最為明顯,其中沙特的原油發貨量降至至少 10 年來的最低點,而俄羅斯的發貨量則相對穩定。

從 2024 年的數據來看,美洲國家和沙特的原油發貨量均處于 2024 年的最低水平。根據歷史數據,未來發貨量回升的可能性較大,除非供應端遭遇不可抗力,否則當前的低發貨量難以持續。近期供應端的極端情況和對制裁的擔憂雖然對油價形成了有力支撐,但這種支撐可能不具備長期性。一旦市場情緒平復,溢價修復的風險將逐漸顯現。

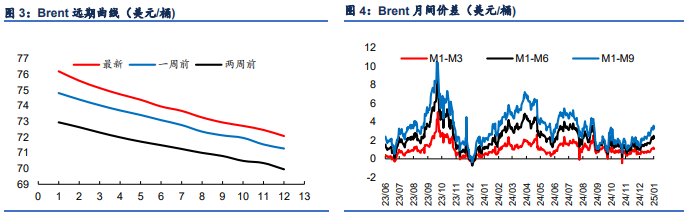

內盤近月合約有所降溫,但內外價差和月差仍維持在高位,投資者需警惕 SC 盤面的情緒溢價風險。近期原油市場的強勢表現主要由短期事件和市場情緒驅動,尚未形成明確的中期方向,市場整體仍處于震蕩格局。我們認為原油市場未來的大方向可能有兩種:在 70 美元上方弱勢震蕩,或在地緣風險解除后,推動盤面放量下跌。至于上行空間,目前缺乏實質性利好驅動,上升空間有限。

操作建議:

綜合來看,地緣趨于平穩和基本面弱勢的雙重壓力可能令油價保持震蕩偏弱格局,上漲的空間維持有限。短期內市場供應逐漸恢復,需求增長預期下調。目前市場上沒有能夠持續帶來動力的消息,建議前期多單可以離場,在回落過程中尋找強支撐位擇機繼續試多。

高頻數據:

截至 2025 年 01 月 03 日當周,美國原油總庫存為 8.08 億桶,較上周下降 71.2 萬桶(-0.09%);戰略原油庫存為 3.94 億桶,較上周上漲 24.7 萬桶(0.06%);商業原油庫存為 4.15 億桶,較上周下降 95.9 萬桶(-0.23%);庫欣地區原油庫存為 2003.8 萬桶,較上周下降 250.2 萬桶(-11.1%)。

成品油庫存方面,美國汽油總體、車用汽油、柴油、航空煤油庫存分別為 23771.4、14286、11715.3、4162.6 萬桶,較上周分別+633 萬桶(2.74%)、+633 萬桶(-14.05%)、-79.6(+0.67%)、+633 萬桶(1.08%)。

美國煉廠原油加工量為 1674.6 萬桶/日,較上周上漲 16.7 萬桶/天, 美國煉廠原油開工率為 93.3%,較上周上漲 0.6pct。

一、市場結構

(轉自:曲合期貨)

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)