來源:華爾街見聞

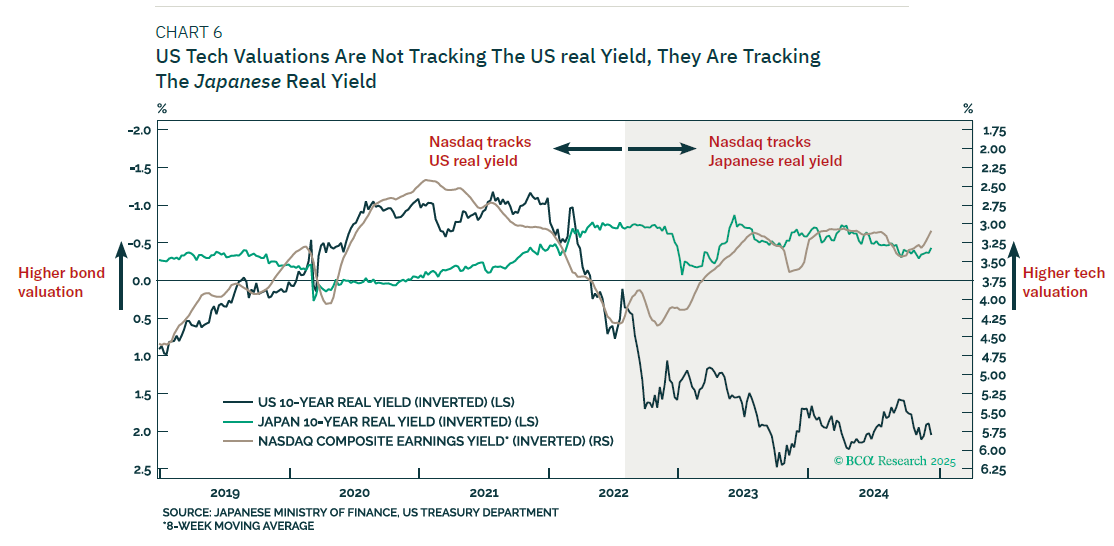

從2023年到2024年,納斯達克指數的收益率與日本實際債券收益率幾乎同步變動。這意味著美國科技股估值面臨的最大風險并非來自美國實際債券收益率的上升,而是來自日本實際債券收益率的上升。

日本通脹預期接近目標,或引發貨幣政策正常化,從而對以納斯達克為代表的美股產生重大沖擊。

BCA Research 首席策略師 Dhaval Joshi撰文指出,日本央行長期實行零利率政策,主要原因是通脹長期低于2%的目標。然而,近期日本通脹預期正在接近2%的目標水平。這意味著日本央行維持零利率政策的理由正在消失,特別是考慮到日本實際債券收益率已經處于深度負值。

文章進而認為,日本貨幣政策正常化可能對美國等全球股市構成重大風險。因為過去幾年,日本一直是全球金融市場流動性的主要來源,推動了股市估值的上漲。

美股科技股估值與日債收益率高度相關

Joshi在文章中指出,從 2019 年到 2022 年,納斯達克的估值(盈利收益率)與美國實際債券收益率完美同步,正如預期的那樣。但到了 2022 年末,納斯達克的估值脫離了美國實際收益率,并與世界上最后一個負實際債券收益率——日本——掛鉤。

有趣的是,從2023年到2024年,納斯達克指數的收益率與日本實際債券收益率幾乎同步變動。這意味著美國科技股估值面臨的最大風險并非來自美國實際債券收益率的上升,而是來自日本實際債券收益率的上升。

正因為日本實際收益率尚未大幅上升,美國科技股估值才未受到顯著影響。然而,從1-2年的結構性時間范圍來看,日本實際收益率很可能會上升。這將終結推動2023-2024年股市估值大漲的主要流動性來源。

因此Joshi預計,在這個結構性(1-2年)時間范圍內,預計股票相對于債券,尤其是美國超級明星股票將出現重大挫折。

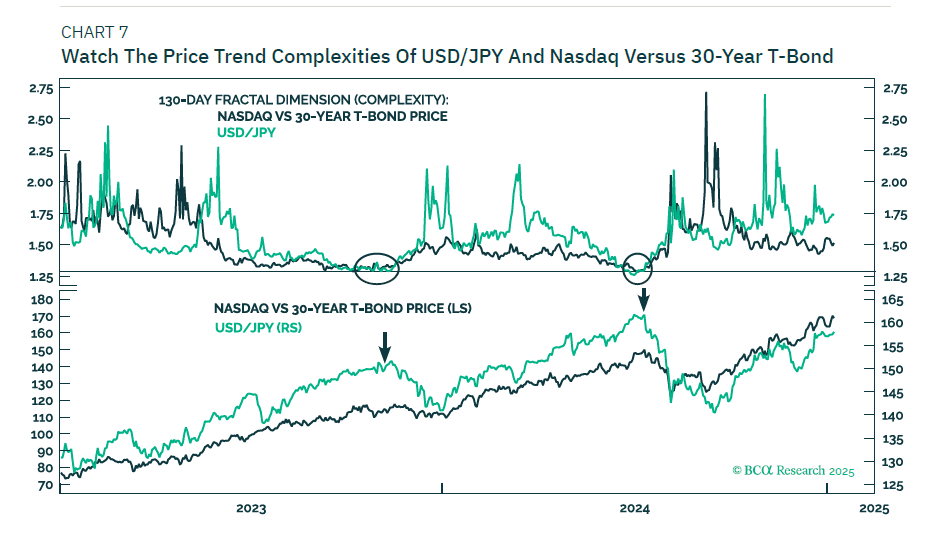

Joshi建議投資者可以關注美元/日元匯率和納斯達克指數對30年期美國國債的比值等指標,當這些指標的復雜性達到崩潰點時,可能預示著市場即將出現逆轉。

風險提示及免責條款

風險提示及免責條款市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用戶特殊的投資目標、財務狀況或需要。用戶應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

責任編輯:王許寧

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)